【中古区分投資マンションの減価償却計算】 [不動産投資]

「サラリーマンが不動産投資をした」という前提で個人の不動産所得計算に必要な減価償却費を計上するにあたって、どうやって計算すればいいのかをお伝えします。

スポンサーリンク

不動産投資の例(区分所有マンションの購入)

物件購入価額:

1,000万円

(内消費税 384,615円)

諸費用:

670,384円(消費税込み)

<諸費用内訳>

| 消費税抜き | 消費税 | 消費税込み | |

| 仲介手数料 | 348,461円 | 17,423円 | 365,884円 |

| 契約書印紙代 | - | - | 5,000円 |

| 借入金契約書印紙代 | - | - | 10,000円 |

| 借入金手数料 | 100,000円 | 5,000円 | 105,000円 |

| 登録免許税 | - | - | 90,000円 |

| 司法書士報酬 | 90,000円 | 4,500円 | 94,500円 |

建物

築20年3ヶ月(RC造 中古区分マンション)

固定資産税評価額

〔建物〕640万円

〔土地〕160万円

減価償却費のパラメータ(計算要素)は、以下の3つです。

1. 取得価額

2. 減価償却方法

3. 耐用年数

ちなみに区分所有マンションでも『設備』を『建物』と分離して減価償却するケースもあるようですが、今回は全て建物に含めて減価償却することを前提とします。

それではひとつづつ見ていきましょう。

〔1〕 区分マンション取得価額の算定

まず最初にすべきことは、購入不動産の『取得価額』を算定することです。そして、この取得価額算定には2つのステップを踏みます。

1. 全体の取得価額の構成要素を確定させる

2. 全体の取得価額を土地と建物に按分する

〔1-1〕 取得価額の構成要素の確定

取得価額は、売主さんに対して支払う「購入代価」だけとは限りません。仲介手数料をはじめとする『諸費用』の内、取得価額に含めるべきものがあります。

ちなみに『取得価額に含めない諸費用』は、通常支払った期間の『経費』※として処理します。

※一部には『繰延資産』という考え方も導入されます。

『繰延資産』の取り扱いは所得税法上は納税者に有利ですので検討の余地があります。詳しくは改めて…。

『繰延資産』の取り扱いは所得税法上は納税者に有利ですので検討の余地があります。詳しくは改めて…。

今回の例では登録免許税・司法書士報酬以外の諸費用は取得価額に含めることにします。

諸費用に関してはいろいろな見解がありますが、登録免許税等の「登録にかかる費用」は税法でも『固定資産の取得価額に算入しないことができる費用』として例示されています。

⇒所得税法 基本通達 49-3/37-5

『減価償却資産にかかる登録免許税等(減価償却資産に係る登録免許税等)』

『租税公課(固定資産税等の必要経費算入)』

法人税の基本通達7-3-3の2の方がわかりやすいかもしれません。

考え方は法人も個人の不動産所得も一緒です。

⇒法人税 基本通達 7-3-3の2

『固定資産の取得価額に算入しないことができる費用の例示』

従いまして、以下の費用を購入代価1,000万円とともに取得価額として合算します。

※消費税課税事業者となる規模を除き消費税計算は必要ないので全て『税込金額』で計算することになります。

1. 仲介手数料 365,884円

2. 契約書印紙代 5,000円

3. 借入金契約印紙代 10,000円

4. 借入金手数料 105,000円

計 485,884円

つまり、取得価額は

10,000,000円+485,884円=10,485,884円

固定資産税の精算金について

今回は話が複雑になるので取り上げるのをやめましたが、実務では『固定資産税の精算金』というものがあります。

固定資産税はその年の1月1日の所有者に対して課税され、年の途中で所有権が移転しても自動車税の様な期間按分をして『税金の精算』をすることはありません。

従って売買時に所有期間に応じて買主が売主に固定資産税の精算金を支払うのが一般的です。

但し税金の法律上『精算の概念』はありませんので、この精算金は税務上は単純に売買価格の一部とみなされます。

例えば、1,000万円の物件の固定資産税精算金が5万円だったら税務上は『この売買では売買代金は1,005万円だった』と考えるわけです。

〔1-2〕 土地・建物の取得価額の按分

区分マンションはマンションの内の「1室」を購入することになるのですが、厳密に言えば所有する部屋だけを買っているわけではありません。エレベーターなどの共有部分、建物の建っている土地も購入しています。

減価償却は土地分には適用できませんので全体の取得価額を按分して『減価償却可能な建物分の取得価額』を求めます。

それでは、どのようにして按分するのでしょうか?

上記で求めた購入マンション全体の取得価額:10,485,884円のうち、購入代価の10,000,000円については契約書に記載された消費税から逆算して求めます。

土地の売買には消費税がかかりませんので消費税は建物に係るものだけです。

従って、消費税額を5%で割り戻せば、建物の税抜価格が判ります。

今回の具体例で言いますと、消費税額が384,615円ですから、

384,615円÷0.05=7,692,300円

が建物の税抜価格となります。

但し、先述の通り消費税の課税事業者でない場合には取得価額は消費税込価格で減価償却費を計算するので税込価格を算定します。

7,692,300円+384,615円=8,076,915円

これが売買価格の建物分です。

あとは諸費用分(これを付随費用と言います)の485,884円を按分すればいいわけです。

この按分基準として採用可能な数値はいくつかありますが、今回はポピュラーな数値…

固定資産税評価額

で行うことにします。

前提条件にある通り、

固定資産税評価額

〔建物〕640万円 〔土地〕160万円

つまり、

建物:土地=640万円:160万円=4:1

です。

従って付随費用の合計 485,884円を4:1に按分します。

付随費用(建物分)=485,884円×4/5≒388,707円

付随費用(土地分)=485,884円×1/5≒97,177円 計 485,884円

従って減価償却計算で必要な建物の取得価額は…

8,076,915円+388,707円=8,465,622円

となります。

ちなみに契約書に消費税額が記載されていないケースや契約時に不動産屋さんが作成した契約書の記載金額に誤りがないかどうか確認したい場合には、計算方法の詳細を説明したこちらの記事を参照して下さい。

⇒ 【中古区分投資マンションの購入代価を土地と建物に按分する】

〔2〕減価償却方法

2つ目のパラメータは減価償却方法です。個人の所得税計算における建物に採用可能な減価償却方法は『定額法』に限定されています。

⇒ 国税庁 No.2100 「減価償却のあらまし」

以前は『残存価格』という概念が存在していましたが、現在は廃止され取得価額全額が減価償却可能です。

そのためとてもシンプルな計算となります。

具体的な計算方法が知りたい方は下記のページがわかり易いです。

⇒ 国税庁 No.2106 「定額法と定率法による減価償却」

〔3〕耐用年数

耐用年数とはその「資産が何年もつか」という考え方から算定した償却する期間です。個人の所得税における減価償却で採用すべき耐用年数は国税当局がすべて決めています。

これを『法定耐用年数』といいます。

《建物の耐用年数表(抜粋)》

通常マンションでしたら鉄骨鉄筋コンクリート造(SRC造)か、鉄筋コンクリート造(RC造)ですので細目の「住宅用のもの」の欄の47年が採用されます。

但し、この耐用年数表に記載されている耐用年数はあくまでも新築(新品)の場合です。

中古のマンションを取得した場合には、もっと短い耐用年数となります。

中古資産の取得における耐用年数の計算も国税によって決められています。

考え方としては、残りの「使用可能期間」を自身で見積もってその年数にして良い、ということになっています。

しかしながら実際に客観性のある数値を見積もるのは困難ですので税法で定められた『簡便法』を採用するのが一般的です。

但し、簡便法が適用できないケースなどもありますので、ご注意下さい。

詳しくは下のサイトで…。

⇒ 国税庁 No.5404 「中古資産の耐用年数」

「簡便法」による中古資産の耐用年数

(1)法定耐用年数の全部を経過した資産

つまり築47年以上の物件を購入したケースを指します。

さすがにこんな古いマンションを投資用として購入するケースは稀でしょうから省略します。

(2)法定耐用年数の一部を経過した資産

新築直後から築47年までの中古マンションはこちらに該当します。

言葉で表現しますと…

その法定耐用年数から経過した年数を差し引いた年数に経過年数の20%に相当する年数を加えた年数

と、なりますが、ちょっとわかりにくいですね。

実際に計算例を見た方がわかり易いので計算例を見てみて下さい。

築20年と3ヶ月の中古マンションです。

まず月数換算します。

耐用年数:47年=564ヶ月

経過年数:20年3ヶ月=243ヶ月

1. 法定耐用年数から経過した年数(月数)を差し引いた年数(月数)

564ヶ月-243ヶ月=321ヶ月

2. 経過年数(月数)の20%に相当する年数(月数)

243ヶ月×20%=48.6ヶ月

3. 耐用年数

321ヶ月+48.6ヶ月=369.6ヶ月

最後に年数に再換算します。

369.6ヶ月 ⇒ 30.8年≒30年(1年未満端数切捨て)

〔4〕 減価償却の計算

さあ、これで減価償却に必要な3つのパラメータは揃いました。1. 取得価額…8,562,799円

2. 減価償却方法…定額法

3. 耐用年数…30年

実際に計算してみましょう。

定額法の減価償却計算は

減価償却費=〔取得価額〕×〔償却率〕

となります。

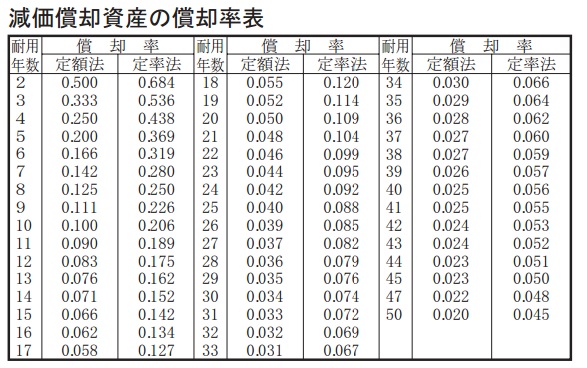

耐用年数ごとの償却率は償却率表があります。

耐用年数30年の定額法の償却率は「0.034」です。

〔取得価額〕×〔償却率〕

= 8,465,622円×0.034=287,831円

となります。

これは1年分の償却費ですが所得税の計算は1月~12月の期間で計算しますので、例えば購入日が3月(厳密には事業共用開始が3月)でしたら、減価償却ができる期間は3月~12月の10ヶ月になります。

287,831円×10ヶ月/12ヶ月=239,859円

となります。

耐用年数表・償却率表の転載元はこちら

⇒ 平成24年分 青色申告決算書(不動産所得用)の書き方

これでめでたく所得税確定申告における区分所有マンションの減価償却費が計算できました。

!(^^)!

この記事は2013年5月16日現在の法律等に基づいて書かれていますが、各自の計算についてなんら保証するものではありません。

実際に計算する場合には税務署、税理士などの専門家へご確認の上計算をお願いします。

<(_ _)>

実際に計算する場合には税務署、税理士などの専門家へご確認の上計算をお願いします。

<(_ _)>

スポンサーリンク

ワンルームマンション投資のキャッシュフロー

不動産投資で重要な『指標』であるキャッシュフロー。

不動産投資は事業性が強い投資です。

このことに着目して区分所有マンションのキャッシュフローを題材にして『どの様に』実績や予測をしていくのかを解説します。

マンション投資の儲けとは一体どのように計算されるのでしょう…

投資指南本では、ほとんどが「キャッシュフロー」が呪文のように繰り返されます。

支払い側、キャッシュアウトフローの忘れてならない重要な点として「購入時のキャッシュアウトフロー」が挙げられます。

不動産投資もインカムゲインを重視した投資と考えると株式投資よりもはるかに事業性、事業運営の要素が強いということだと思います。その場合、重要なポイントが「キャッシュフロー」ということになるかと思います。

中古区分マンションの購入を例にとり、購入後のキャッシュフローについて検証してみました。

今回はその『不動産投資の成否』という観点からキャッシュフローを考えてみたいと思います。

不動産投資の場合、月々とか年間とかのお金の流れを捉えます。例を挙げて考えてみましょう。

不動産投資で比較的「管理すべき数字」が単純な『区分所有マンション』の一室を購入した場合を例にとってみます。

今回は、翌年のキャッシュフローがどうなるか…、更に具体例で説明したいと思います。

サラリーマンが不動産投資をした場合の不動産所得とその税金について中古区分マンションを購入したケースで考えてみましょう。

前回はサラリーマンが不動産投資をした場合の初年度の不動産所得とその税金について、中古区分マンションを購入したケースで考えてみました。

今回は次年度以降について考えてみます。

中古区分マンションを購入した場合の取得価額を求めるのに購入代価を土地と建物に分ける必要があります。契約でそれぞれの代金が分けられている場合には問題ありませんが、代金が土地建物合算された場合には『按分する』必要があります。どうやってするのでしょうか?

「サラリーマンが不動産投資をした」という前提で個人の不動産所得計算に必要な減価償却費を計上するにあたってどうやって計算すればいいのかをお伝えします。

スポンサーリンク

◆ 首都圏に中古のワンルームマンションを購入して不動産投資の門を叩いた私。

やってみていろいろわかったことや活動の記録をお伝えします。

やってみていろいろわかったことや活動の記録をお伝えします。

画像をクリックすると関連カテゴリの記事一覧がご覧になれます

記事を最後までお読み下さり

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします