【サラリーマンの不動産所得と税金計算(中古区分マンション・次年度以降編)】 [不動産投資]

前回はサラリーマンが不動産投資をした場合の初年度の不動産所得とその税金について中古区分マンションを購入したケースで考えてみました。

今回は次年度以降について考えてみます。

⇒ 【サラリーマンの不動産所得と税金計算(中古区分マンション・初年度編)】

不動産投資の例(区分所有マンションの購入)

物件購入価額:

1,000万円(内消費税 384,615円)

諸費用:

670,384円(消費税込み)

<諸費用内訳>

| 消費税抜き | 消費税 | 消費税込み | |

| 仲介手数料 | 348,461円 | 17,423円 | 365,884円 |

| 契約書印紙代 | - | - | 5,000円 |

| 借入金契約書印紙代 | - | - | 10,000円 |

| 借入金手数料 | 100,000円 | 5,000円 | 105,000円 |

| 登録免許税 | - | - | 90,000円 |

| 司法書士報酬 | 90,000円 | 4,500円 | 94,500円 |

建物

築20年3ヶ月(RC造 中古区分マンション)

固定資産税評価額

〔建物〕640万円

〔土地〕160万円

自己資金:670,384円

借入金:1,000万円

金利:3%(変動金利)

返済期間:20年

返済方法:元利均等

返済金額:55,460円/月

修繕積立金:10,000円/月

管理費:5,000円/月

現入居者:残契約期間1年6ケ月 家賃8万円/月

賃貸管理手数料:家賃の5%+消費税

不動産取得税:10万円

固定資産税:50,000円/年

所得税率:20%(住民税率:10%)

2年目の追加条件

更新料入金:80,000円

更新手数料支払い:80,000円+消費税=84,000円

購入時に入居者がいましたが契約は1年6ヶ月でした。

2年目の途中で更新時期を迎えましたが無事契約更新ということで更新料を得られました。

更新手続きをする賃貸管理会社へは逆に更新手数料を支払います。

手数料には消費税がかかるのでキャッシュフローとしてはマイナスとなりました。

『収入』を計算する

収入は基本的に家賃収入のみです。今回は契約の更新があったので月々の家賃収入とは別に更新料の入金8万円が追加されます。

〔収入〕=80,000円×12か月+80.000円=1,040,000円

『必要経費』を計算する

経費には毎月発生する『定常経費』、年単位で毎年発生する『年間経費』、そして臨時的に発生する『臨時経費』があります。『定常経費』を計算する

- マンション管理組合への支払い「修繕積立金」と「建物管理費」

「修繕積立金」+「建物管理費」=10,000円+5,000円=15,000円/月

15,000円×12か月=180,000円/年間 - 賃貸管理手数料

「家賃の5%」=80,000円×5%=4,000円

「消費税」=4,000円×5%=200円

「賃貸手数料(税込)」 4,200円/月

4,200円×12か月=50,400円/年間

「更新手数料(税込)」 84,000円

賃貸管理手数料合計=134,400円 - 支払利息

「借入金返済のなかの支払利息」

283,660円/年間 - 減価償却費

今回の例での減価償却計算はこちらを参照して下さい。

⇒【中古区分投資マンションの減価償却計算】

今回の物件の2年目の減価償却費は287,831円となります。

『年間経費』を計算する

- 固定資産税

「固定資産税」 50,000円/年間

『必要経費』を合計する

- 〔修繕積立金+建物管理費〕 180,000円

- 〔賃貸管理手数料〕 50,400円

- 〔賃貸管理手数料〕 84,000円

- 〔支払利息〕 283,660円

- 〔減価償却費〕 287,831円

- 〔固定資産税〕 50,000円

- 合計 935,891円

『不動産所得』を計算する

〔収入〕-〔必要経費〕=1,040,000円-935,891円=104,109円所得はプラスになりました。

なお不動産所得に関して青色申告する場合には、『青色申告特別控除』という特典があります。

所得から10万円控除が可能です。

上記の104,109円は厳密には『青色申告特別控除前所得』と言われ、ここから10万円を控除した金額が所得税の課税される所得(課税所得)となります。

104,109円‐100,000円=4,109円

この金額が不動産所得となります。

『不動産所得の税額』を計算する

- 所得税

4,109円×20%=821円 - 住民税

4,109円×10%=410円 - 合計

821円+410円=1,231円

多少の納税額は発生しますが『青色申告特別控除』のお蔭でほとんど税金は発生しません。

購入3年目以降の不動産所得の変動要素

3年目以降で変動要素はどんな感じでしょうか…(1)家賃収入

退去により急に家賃収入が途絶えることもあります。上の例で言いますと…

前月まで8万円の家賃収入があったのが、ゼロになります。

すぐに次の入居者が決まり家賃が入ってくれば、一時的な収入減で済みますが、長期間にわたり入居が決まらなければその間はずっと収入ゼロの状態が続きます。

また入居を早期に決めるため家賃を下げて募集するケースもあります。

その場合には仮に入居者が決まっても月々の収入が減額となります。

逆に当初の家賃設定が低すぎた場合に家賃を上げて入居者が決まった様なケースでは月々の家賃が増加します。

しかし最近の競争が激しい賃貸住宅の状況ではリノベーション等の積極的な家賃増加策を施すようなことをしなければ家賃が増加することは稀かもしれません。

(2)修繕積立金・建物管理費

基本的には一定ですが、マンションの管理組合で変更の決議がなされて金額変更するケースもあります。特に最近、修繕積立金の積み立て不足で修繕不能に陥る老朽化マンションも取り沙汰されており行政は積み立て不足解消をするように働きかけています。

実際、積立金は安いけど修繕の必要に迫られて修繕協力金として一時金を要求され予想外の出費に困ってしまうケースもあるようです。

私はマンション管理組合の理事になって理事会にも出席しています。

⇒ 【投資マンションの管理組合 理事会に初出席してみた】

現在、修繕積立金・管理費の改訂が議題にあがっております。

管理費が余剰となっているので管理費の一部を修繕積立金に変更するという点については賛成なのですが、同時に積立金を増額する議案も上がっているので反対することにしています。

積立金残高が多すぎるとは思いませんが、大規模修繕を最近行ったばかりでそこそこ積立金も積み立てられているなかで、これ以上月々の支出を増やしてまで積み立てする必要性を感じないからです。

(3)賃貸管理手数料

賃貸管理手数料は家賃の一定率(5%)という例にしていますが、定額性のところもあります。管理会社から増額の要請の可能性が無いわけではありませんが管理会社の選択の余地があり競合を意識しているので、そう簡単には値上げということはないでしょう。

一定率の場合、家賃が減額すれば手数料も下がりますので増額の可能性は低い項目と言えるでしょう。

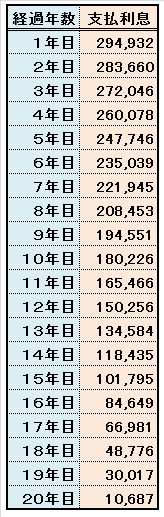

(4)支払利息

元利均等払いの場合には返済が進むにつれて返済額に占める元金の割合が高くなっていきます。元金1,000万円 金利3.00% 元利均等返済

という条件の融資でしたら金利の変動が無い場合には支払利息の金額の推移は下の表に示す通りです。

金利が固定で繰り上げ返済などもしなければ年間で1万円程度づつ減額していきます。

今回の例では変動金利を採用していますので金利次第では支払利息の上昇もあるかもしれません。

(5)減価償却費

定額法による減価償却費は毎年一定です。耐用年数の期間は一定で購入後耐用年数を経過した年からゼロとなります。

この例では30年間一定となります。

(6)固定資産税

固定資産税の計算の基礎となるのが『固定資産税評価額』ですが、3年に1回見直されるのが普通です。従って購入してからずっと同じと言うわけではありません。

土地の場合は相場の上がり下がりが影響し、建物については老朽化に伴う減価が加味されて決まります。

将来の変動要素を正確に見極めるのは難しい、でもできることはある

こんな風に購入時の状態がずっと維持されるわけではないので将来の不動産所得を予測するのは、あくまでも『見込み』となります。キャッシュフローの場合には満室の現行家賃での運用が『最大』の状態と言えますが、所得の場合には利息が減少するなどのことからキャッシュフローが増えなくても段々と増えていく要素を含んでいます。

区分所有マンションではその割合は大きくありませんが、規模が大きい不動産投資の場合には、お金の『実入り』は増えていないのに税金計算上の『もうけ』が増えて結果的に納税額が上昇して結果としてキャッシュフローが悪化するということもあります。

不動産投資においては税金の予測も大切なキャッシュフロー予測に必要なアイテムとなるわけです。

この記事は2013年5月16日現在の法律等に基づいて書かれていますが、各自の計算についてなんら保証するものではありません。

実際に計算する場合には税務署、税理士などの専門家へご確認の上計算をお願いします。

<(_ _)>

実際に計算する場合には税務署、税理士などの専門家へご確認の上計算をお願いします。

<(_ _)>

ワンルームマンション投資のキャッシュフロー

不動産投資で重要な『指標』であるキャッシュフロー。

不動産投資は事業性が強い投資です。

このことに着目して区分所有マンションのキャッシュフローを題材にして『どの様に』実績や予測をしていくのかを解説します。

マンション投資の儲けとは一体どのように計算されるのでしょう…

投資指南本では、ほとんどが「キャッシュフロー」が呪文のように繰り返されます。

支払い側、キャッシュアウトフローの忘れてならない重要な点として「購入時のキャッシュアウトフロー」が挙げられます。

不動産投資もインカムゲインを重視した投資と考えると株式投資よりもはるかに事業性、事業運営の要素が強いということだと思います。その場合、重要なポイントが「キャッシュフロー」ということになるかと思います。

中古区分マンションの購入を例にとり、購入後のキャッシュフローについて検証してみました。

今回はその『不動産投資の成否』という観点からキャッシュフローを考えてみたいと思います。

不動産投資の場合、月々とか年間とかのお金の流れを捉えます。例を挙げて考えてみましょう。

不動産投資で比較的「管理すべき数字」が単純な『区分所有マンション』の一室を購入した場合を例にとってみます。

今回は、翌年のキャッシュフローがどうなるか…、更に具体例で説明したいと思います。

サラリーマンが不動産投資をした場合の不動産所得とその税金について中古区分マンションを購入したケースで考えてみましょう。

前回はサラリーマンが不動産投資をした場合の初年度の不動産所得とその税金について、中古区分マンションを購入したケースで考えてみました。

今回は次年度以降について考えてみます。

中古区分マンションを購入した場合の取得価額を求めるのに購入代価を土地と建物に分ける必要があります。契約でそれぞれの代金が分けられている場合には問題ありませんが、代金が土地建物合算された場合には『按分する』必要があります。どうやってするのでしょうか?

「サラリーマンが不動産投資をした」という前提で個人の不動産所得計算に必要な減価償却費を計上するにあたってどうやって計算すればいいのかをお伝えします。

◆ 首都圏に中古のワンルームマンションを購入して不動産投資の門を叩いた私。

やってみていろいろわかったことや活動の記録をお伝えします。

やってみていろいろわかったことや活動の記録をお伝えします。

画像をクリックすると関連カテゴリの記事一覧がご覧になれます

スポンサーリンク

記事を最後までお読み下さり

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

スポンサーリンク