【中古区分投資マンションの減価償却計算】 [不動産投資]

「サラリーマンが不動産投資をした」という前提で個人の不動産所得計算に必要な減価償却費を計上するにあたって、どうやって計算すればいいのかをお伝えします。

スポンサーリンク

不動産投資の例(区分所有マンションの購入)

物件購入価額:

1,000万円

(内消費税 384,615円)

諸費用:

670,384円(消費税込み)

<諸費用内訳>

| 消費税抜き | 消費税 | 消費税込み | |

| 仲介手数料 | 348,461円 | 17,423円 | 365,884円 |

| 契約書印紙代 | - | - | 5,000円 |

| 借入金契約書印紙代 | - | - | 10,000円 |

| 借入金手数料 | 100,000円 | 5,000円 | 105,000円 |

| 登録免許税 | - | - | 90,000円 |

| 司法書士報酬 | 90,000円 | 4,500円 | 94,500円 |

建物

築20年3ヶ月(RC造 中古区分マンション)

固定資産税評価額

〔建物〕640万円

〔土地〕160万円

減価償却費のパラメータ(計算要素)は、以下の3つです。

1. 取得価額

2. 減価償却方法

3. 耐用年数

ちなみに区分所有マンションでも『設備』を『建物』と分離して減価償却するケースもあるようですが、今回は全て建物に含めて減価償却することを前提とします。

それではひとつづつ見ていきましょう。

〔1〕 区分マンション取得価額の算定

まず最初にすべきことは、購入不動産の『取得価額』を算定することです。そして、この取得価額算定には2つのステップを踏みます。

1. 全体の取得価額の構成要素を確定させる

2. 全体の取得価額を土地と建物に按分する

〔1-1〕 取得価額の構成要素の確定

取得価額は、売主さんに対して支払う「購入代価」だけとは限りません。仲介手数料をはじめとする『諸費用』の内、取得価額に含めるべきものがあります。

ちなみに『取得価額に含めない諸費用』は、通常支払った期間の『経費』※として処理します。

※一部には『繰延資産』という考え方も導入されます。

『繰延資産』の取り扱いは所得税法上は納税者に有利ですので検討の余地があります。詳しくは改めて…。

『繰延資産』の取り扱いは所得税法上は納税者に有利ですので検討の余地があります。詳しくは改めて…。

今回の例では登録免許税・司法書士報酬以外の諸費用は取得価額に含めることにします。

諸費用に関してはいろいろな見解がありますが、登録免許税等の「登録にかかる費用」は税法でも『固定資産の取得価額に算入しないことができる費用』として例示されています。

⇒所得税法 基本通達 49-3/37-5

『減価償却資産にかかる登録免許税等(減価償却資産に係る登録免許税等)』

『租税公課(固定資産税等の必要経費算入)』

法人税の基本通達7-3-3の2の方がわかりやすいかもしれません。

考え方は法人も個人の不動産所得も一緒です。

⇒法人税 基本通達 7-3-3の2

『固定資産の取得価額に算入しないことができる費用の例示』

従いまして、以下の費用を購入代価1,000万円とともに取得価額として合算します。

※消費税課税事業者となる規模を除き消費税計算は必要ないので全て『税込金額』で計算することになります。

1. 仲介手数料 365,884円

2. 契約書印紙代 5,000円

3. 借入金契約印紙代 10,000円

4. 借入金手数料 105,000円

計 485,884円

つまり、取得価額は

10,000,000円+485,884円=10,485,884円

固定資産税の精算金について

今回は話が複雑になるので取り上げるのをやめましたが、実務では『固定資産税の精算金』というものがあります。

固定資産税はその年の1月1日の所有者に対して課税され、年の途中で所有権が移転しても自動車税の様な期間按分をして『税金の精算』をすることはありません。

従って売買時に所有期間に応じて買主が売主に固定資産税の精算金を支払うのが一般的です。

但し税金の法律上『精算の概念』はありませんので、この精算金は税務上は単純に売買価格の一部とみなされます。

例えば、1,000万円の物件の固定資産税精算金が5万円だったら税務上は『この売買では売買代金は1,005万円だった』と考えるわけです。

〔1-2〕 土地・建物の取得価額の按分

区分マンションはマンションの内の「1室」を購入することになるのですが、厳密に言えば所有する部屋だけを買っているわけではありません。エレベーターなどの共有部分、建物の建っている土地も購入しています。

減価償却は土地分には適用できませんので全体の取得価額を按分して『減価償却可能な建物分の取得価額』を求めます。

それでは、どのようにして按分するのでしょうか?

上記で求めた購入マンション全体の取得価額:10,485,884円のうち、購入代価の10,000,000円については契約書に記載された消費税から逆算して求めます。

土地の売買には消費税がかかりませんので消費税は建物に係るものだけです。

従って、消費税額を5%で割り戻せば、建物の税抜価格が判ります。

今回の具体例で言いますと、消費税額が384,615円ですから、

384,615円÷0.05=7,692,300円

が建物の税抜価格となります。

但し、先述の通り消費税の課税事業者でない場合には取得価額は消費税込価格で減価償却費を計算するので税込価格を算定します。

7,692,300円+384,615円=8,076,915円

これが売買価格の建物分です。

あとは諸費用分(これを付随費用と言います)の485,884円を按分すればいいわけです。

この按分基準として採用可能な数値はいくつかありますが、今回はポピュラーな数値…

固定資産税評価額

で行うことにします。

前提条件にある通り、

固定資産税評価額

〔建物〕640万円 〔土地〕160万円

つまり、

建物:土地=640万円:160万円=4:1

です。

従って付随費用の合計 485,884円を4:1に按分します。

付随費用(建物分)=485,884円×4/5≒388,707円

付随費用(土地分)=485,884円×1/5≒97,177円 計 485,884円

従って減価償却計算で必要な建物の取得価額は…

8,076,915円+388,707円=8,465,622円

となります。

ちなみに契約書に消費税額が記載されていないケースや契約時に不動産屋さんが作成した契約書の記載金額に誤りがないかどうか確認したい場合には、計算方法の詳細を説明したこちらの記事を参照して下さい。

⇒ 【中古区分投資マンションの購入代価を土地と建物に按分する】

〔2〕減価償却方法

2つ目のパラメータは減価償却方法です。個人の所得税計算における建物に採用可能な減価償却方法は『定額法』に限定されています。

⇒ 国税庁 No.2100 「減価償却のあらまし」

以前は『残存価格』という概念が存在していましたが、現在は廃止され取得価額全額が減価償却可能です。

そのためとてもシンプルな計算となります。

具体的な計算方法が知りたい方は下記のページがわかり易いです。

⇒ 国税庁 No.2106 「定額法と定率法による減価償却」

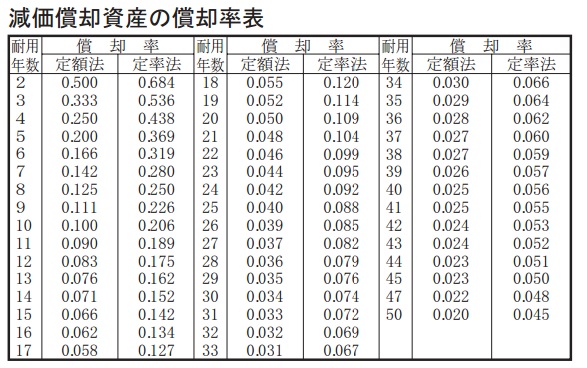

〔3〕耐用年数

耐用年数とはその「資産が何年もつか」という考え方から算定した償却する期間です。個人の所得税における減価償却で採用すべき耐用年数は国税当局がすべて決めています。

これを『法定耐用年数』といいます。

《建物の耐用年数表(抜粋)》

通常マンションでしたら鉄骨鉄筋コンクリート造(SRC造)か、鉄筋コンクリート造(RC造)ですので細目の「住宅用のもの」の欄の47年が採用されます。

但し、この耐用年数表に記載されている耐用年数はあくまでも新築(新品)の場合です。

中古のマンションを取得した場合には、もっと短い耐用年数となります。

中古資産の取得における耐用年数の計算も国税によって決められています。

考え方としては、残りの「使用可能期間」を自身で見積もってその年数にして良い、ということになっています。

しかしながら実際に客観性のある数値を見積もるのは困難ですので税法で定められた『簡便法』を採用するのが一般的です。

但し、簡便法が適用できないケースなどもありますので、ご注意下さい。

詳しくは下のサイトで…。

⇒ 国税庁 No.5404 「中古資産の耐用年数」

「簡便法」による中古資産の耐用年数

(1)法定耐用年数の全部を経過した資産

つまり築47年以上の物件を購入したケースを指します。

さすがにこんな古いマンションを投資用として購入するケースは稀でしょうから省略します。

(2)法定耐用年数の一部を経過した資産

新築直後から築47年までの中古マンションはこちらに該当します。

言葉で表現しますと…

その法定耐用年数から経過した年数を差し引いた年数に経過年数の20%に相当する年数を加えた年数

と、なりますが、ちょっとわかりにくいですね。

実際に計算例を見た方がわかり易いので計算例を見てみて下さい。

築20年と3ヶ月の中古マンションです。

まず月数換算します。

耐用年数:47年=564ヶ月

経過年数:20年3ヶ月=243ヶ月

1. 法定耐用年数から経過した年数(月数)を差し引いた年数(月数)

564ヶ月-243ヶ月=321ヶ月

2. 経過年数(月数)の20%に相当する年数(月数)

243ヶ月×20%=48.6ヶ月

3. 耐用年数

321ヶ月+48.6ヶ月=369.6ヶ月

最後に年数に再換算します。

369.6ヶ月 ⇒ 30.8年≒30年(1年未満端数切捨て)

〔4〕 減価償却の計算

さあ、これで減価償却に必要な3つのパラメータは揃いました。1. 取得価額…8,562,799円

2. 減価償却方法…定額法

3. 耐用年数…30年

実際に計算してみましょう。

定額法の減価償却計算は

減価償却費=〔取得価額〕×〔償却率〕

となります。

耐用年数ごとの償却率は償却率表があります。

耐用年数30年の定額法の償却率は「0.034」です。

〔取得価額〕×〔償却率〕

= 8,465,622円×0.034=287,831円

となります。

これは1年分の償却費ですが所得税の計算は1月~12月の期間で計算しますので、例えば購入日が3月(厳密には事業共用開始が3月)でしたら、減価償却ができる期間は3月~12月の10ヶ月になります。

287,831円×10ヶ月/12ヶ月=239,859円

となります。

耐用年数表・償却率表の転載元はこちら

⇒ 平成24年分 青色申告決算書(不動産所得用)の書き方

これでめでたく所得税確定申告における区分所有マンションの減価償却費が計算できました。

!(^^)!

この記事は2013年5月16日現在の法律等に基づいて書かれていますが、各自の計算についてなんら保証するものではありません。

実際に計算する場合には税務署、税理士などの専門家へご確認の上計算をお願いします。

<(_ _)>

実際に計算する場合には税務署、税理士などの専門家へご確認の上計算をお願いします。

<(_ _)>

スポンサーリンク

ワンルームマンション投資のキャッシュフロー

不動産投資で重要な『指標』であるキャッシュフロー。

不動産投資は事業性が強い投資です。

このことに着目して区分所有マンションのキャッシュフローを題材にして『どの様に』実績や予測をしていくのかを解説します。

マンション投資の儲けとは一体どのように計算されるのでしょう…

投資指南本では、ほとんどが「キャッシュフロー」が呪文のように繰り返されます。

支払い側、キャッシュアウトフローの忘れてならない重要な点として「購入時のキャッシュアウトフロー」が挙げられます。

不動産投資もインカムゲインを重視した投資と考えると株式投資よりもはるかに事業性、事業運営の要素が強いということだと思います。その場合、重要なポイントが「キャッシュフロー」ということになるかと思います。

中古区分マンションの購入を例にとり、購入後のキャッシュフローについて検証してみました。

今回はその『不動産投資の成否』という観点からキャッシュフローを考えてみたいと思います。

不動産投資の場合、月々とか年間とかのお金の流れを捉えます。例を挙げて考えてみましょう。

不動産投資で比較的「管理すべき数字」が単純な『区分所有マンション』の一室を購入した場合を例にとってみます。

今回は、翌年のキャッシュフローがどうなるか…、更に具体例で説明したいと思います。

サラリーマンが不動産投資をした場合の不動産所得とその税金について中古区分マンションを購入したケースで考えてみましょう。

前回はサラリーマンが不動産投資をした場合の初年度の不動産所得とその税金について、中古区分マンションを購入したケースで考えてみました。

今回は次年度以降について考えてみます。

中古区分マンションを購入した場合の取得価額を求めるのに購入代価を土地と建物に分ける必要があります。契約でそれぞれの代金が分けられている場合には問題ありませんが、代金が土地建物合算された場合には『按分する』必要があります。どうやってするのでしょうか?

「サラリーマンが不動産投資をした」という前提で個人の不動産所得計算に必要な減価償却費を計上するにあたってどうやって計算すればいいのかをお伝えします。

スポンサーリンク

◆ 首都圏に中古のワンルームマンションを購入して不動産投資の門を叩いた私。

やってみていろいろわかったことや活動の記録をお伝えします。

やってみていろいろわかったことや活動の記録をお伝えします。

画像をクリックすると関連カテゴリの記事一覧がご覧になれます

記事を最後までお読み下さり

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

【中古区分投資マンションの購入代価を土地と建物に按分する】 [不動産投資]

中古区分マンションを購入した場合の取得価額を求めるのに購入代価を土地と建物に分ける必要があります。

契約でそれぞれの代金が分けられている場合には問題ありませんが、代金が土地建物合算されている場合には『按分する』必要があります。

どうやってするのでしょうか?

スポンサーリンク

不動産投資の例(区分所有マンションの購入)

物件購入価額

・ 1,000万円(内消費税、384,615円)

建物

・築20年3ヶ月(RC造 中古区分マンション)

固定資産税評価額

・〔建物〕640万円 〔土地〕160万円

消費税額から逆算する

契約書に消費税の額が記載されている場合の最も簡単な按分方法は、契約書の『消費税の額』から逆算によるものです。土地には消費税はかかりませんので、記載されている消費税は全て建物分となります。

従って消費税を消費税率「0.05」で割り戻せば消費税抜きの建物価格が計算できます。

※以下消費税率が8%の場合は「0.05」を「0.08」に読み替えて適用下さい。

384,615円/0.05=7,692,300円

(建物の消費税抜き価格)

購入価額総額から建物の消費税抜き価格と消費税を引けば、土地の価格となります。

10,000,000円-(7,692,300円+384,615円)=1,923,085円

ただ、売主が消費税課税事業者ではなく契約書に消費税額が明示されていないケースや契約段階で作成された契約書の金額に誤りがないかどうかをチェックする必要がある場合にはこの方法は使用できません。

契約書を作成する不動産屋さんはどうやって金額を算定しているのでしょうか?

土地・建物を「何かの比」を利用して按分する

土地と建物を按分するのに税務上はその方法に幅をもって例示しています。

Q

建物と土地を一括譲渡した場合で、建物代金が区分されていないときは、建物代金はどのように計算したらよいでしょうか?

A

土地とその土地の上に存する建物を一括して譲渡した場合には、土地の譲渡は非課税ですので、建物部分についてのみ課税されます。

この場合、譲渡代金を

1. 譲渡時における土地及び建物のそれぞれの時価の比率による按分

2. 相続税評価額や固定資産税評価額を基にした按分

3. 土地、建物の原価(取得費、造成費、一般管理費・販売費、支払利子等を含みます。)を基にした按分などの方法により土地と建物部分に合理的に区分する必要があります。

なお、それぞれの対価につき、所得税又は法人税の土地の譲渡等に係る課税の特例の計算における取扱いにより区分しているときはその区分した金額によることになります。

(消法令453 消基通10-1-5)

出典:国税庁「建物と土地を一括譲渡した場合の建物代金」

つまり合理的な方法で良いということになります。

今回は最もポピュラーな固定資産税評価額をもって按分することにします。

その他にも『時価』を用いるケースなどがありますが、恣意性が介入しない客観的な数値として固定資産税評価額は一般的に利用されています。

つまり土地・建物の按分比率を

建物:土地=640万円:160万円=4:1

とするわけです。

建物は全体の取得価額の4/5の取得価額となります。

但し、土地には消費税がかからず按分計算は消費税抜きの金額に対して行うため、少しややこしい計算が必要となります。

固定資産税評価額による土地・建物 按分計算

〔前提条件〕

A:売買価格

=10,000,000円

X:建物価格(消費税抜き)

Y:土地価格

α:建物固定資産税評価額

=5,600,000円

β:土地固定資産税評価額

=1,400,000円

としますと…

〔解法〕

A=1.05X+Y

で表せます。

1.05を掛け算しているのは税抜価格を税込価格にしています。

そして建物・土地それぞれの固定資産税評価額で案分するわけですから、

X:Y=α:β

が成り立ちます。

Xはあくまでも税抜きです。(ここが注意点)

上記の比の式は展開できるのを覚えていますか?数学で習いましね(笑)

左辺、右辺の外側同士で掛け算したものと内側同士で掛け算したものはイコールになります。

Xβ=Yα

これを更にYを求める式に変換すると…

Y=(β/α)X

となります。

これを一番上の式に当てはめると…

いわゆる「代入(だいにゅう)」ってやつですね。

A=1.05X+Y

=1.05X+(β/α)X

Xの同類項をまとめると…

=(1.05+(β/α))X

=(1.05+(1,400,000/5,600,000))X

=(1.05+0.25)X

A=1.3X

Xを求めるために移項して…

X=A/1.3

=10,000,000/1.3≒7,692,308

建物の税抜き価格Xが求まりました。

建物の税込み価格は…

1.05X=7,692,308×1.05=8,076,923

土地の価格は…

Y=(β/α)X

に代入すれば

=(1,400,000/5,600,000)×7,692,308

=1,923,077

念のため、検算で税込建物価格1.05Xと土地価格Yの合計を確認すると…

1.05X+Y=8,076,923+1,923,077=10,000,000

端数処理も合ってました。

さきほど、消費税額から割り戻したのと1円単位で少し異なりますね。

端数処理の計算過程で出たものですが、どちらを採用しても問題はないと思います。

この記事は2013年5月16日現在の法律等に基づいて書かれていますが、各自の計算についてなんら保証するものではありません。

実際に計算する場合には税務署、税理士などの専門家へご確認の上計算をお願いします。

<(_ _)>

実際に計算する場合には税務署、税理士などの専門家へご確認の上計算をお願いします。

<(_ _)>

スポンサーリンク

次の記事はコチラ

〔10〕

中古区分投資マンションの減価償却計算

「サラリーマンが不動産投資をした」という前提で個人の不動産所得計算に必要な減価償却費を計上するにあたってどうやって計算すればいいのかをお伝えします。

ワンルームマンション投資のキャッシュフロー

不動産投資で重要な『指標』であるキャッシュフロー。

不動産投資は事業性が強い投資です。

このことに着目して区分所有マンションのキャッシュフローを題材にして『どの様に』実績や予測をしていくのかを解説します。

マンション投資の儲けとは一体どのように計算されるのでしょう…

投資指南本では、ほとんどが「キャッシュフロー」が呪文のように繰り返されます。

支払い側、キャッシュアウトフローの忘れてならない重要な点として「購入時のキャッシュアウトフロー」が挙げられます。

不動産投資もインカムゲインを重視した投資と考えると株式投資よりもはるかに事業性、事業運営の要素が強いということだと思います。その場合、重要なポイントが「キャッシュフロー」ということになるかと思います。

中古区分マンションの購入を例にとり、購入後のキャッシュフローについて検証してみました。

今回はその『不動産投資の成否』という観点からキャッシュフローを考えてみたいと思います。

不動産投資の場合、月々とか年間とかのお金の流れを捉えます。例を挙げて考えてみましょう。

不動産投資で比較的「管理すべき数字」が単純な『区分所有マンション』の一室を購入した場合を例にとってみます。

今回は、翌年のキャッシュフローがどうなるか…、更に具体例で説明したいと思います。

サラリーマンが不動産投資をした場合の不動産所得とその税金について中古区分マンションを購入したケースで考えてみましょう。

前回はサラリーマンが不動産投資をした場合の初年度の不動産所得とその税金について、中古区分マンションを購入したケースで考えてみました。

今回は次年度以降について考えてみます。

中古区分マンションを購入した場合の取得価額を求めるのに購入代価を土地と建物に分ける必要があります。契約でそれぞれの代金が分けられている場合には問題ありませんが、代金が土地建物合算された場合には『按分する』必要があります。どうやってするのでしょうか?

「サラリーマンが不動産投資をした」という前提で個人の不動産所得計算に必要な減価償却費を計上するにあたってどうやって計算すればいいのかをお伝えします。

スポンサーリンク

◆ 首都圏に中古のワンルームマンションを購入して不動産投資の門を叩いた私。

やってみていろいろわかったことや活動の記録をお伝えします。

やってみていろいろわかったことや活動の記録をお伝えします。

画像をクリックすると関連カテゴリの記事一覧がご覧になれます

記事を最後までお読み下さり

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

【不動産投資におけるキャッシュフローについて考えてみた その1】 [不動産投資]

不動産投資におけるキャッシュフローという魔法のキーワード

不動産投資を始めるにあたっていろいろな指南本を読んでみましたが、「キャッシュフロー」というキーワードが良く出てきます。まるでそのワードを入れると本の売れ行きが良くなるが如く…

私は税理士試験の受験科目「財務諸表論」で、『キャッシュフロー計算書』の作成を嫌と言うほどやりましたので、キャッシュフローという言葉を聞くと真っ先に「キャッシュフロー計算書」を思い浮かべますが、投資などで語られるときはキャッシュフロー計算書よりはもう少し端的にキャッシュの流れについて語られます。

副業として不動産投資を始めた方の多くが影響を受けたと言われる、ロバート・キヨサキ氏の『金持ち父さん貧乏父さん』ではキャッシュフローの重要性を説き、その後の不動産投資において重要なキーワードとなった感があるようです。

キャピタルゲインをメインにする株式投資などと異なりバブルがはじけた現在の日本の不動産投資はどちらかというとインカムゲインを重視したものが話題の中心になっています。

不動産投資もインカムゲインを重視した投資と考えると、株式投資よりもはるかに事業性、事業運営の要素が強いということだと思います。

その場合、重要なポイントが「キャッシュフロー」ということになるかと思います。

キャッシュフローの重要性

企業の運営においては「黒字倒産」という言葉がある通り、仮にある一定期間の利益が順調に推移していても資金が枯渇することにより事業運営に行き詰まることがあるということから資金の現状把握を将来の予測をしながら資金を回していくことが重要です。不動産投資においても倒産するかどうかは別にしても『投資の良しあし』を判断する上で『日々のキャッシュフロー』がマイナスにならないこと、この点を重視するケースはとても多いです。

特にローンによる資金調達で不動産を購入する投資においては、日々のキャッシュが回らないケースも多いのでこの点を強調している指南本も多いです。

投資家予備軍の夢の始まり

ロバート・キヨサキ氏の指南本が読まれるようになって以降、フルローンなどで不動産を購入する、いわゆる『ハイレバレッジ』の投資が人気でしたが、日々のキャッシュがプラスであれば、フルローン、更には諸費用すら借入で賄うオーバーローンが組むことにより理論上では、『元手がなくても永遠にキャッシュが増え続けてあっという間に大金持ち』です。そんな投資モデルがもてはやされ、『キャッシュフローがプラス』の物件を手に入れることが、お金持ちへの近道という、夢の始まりです。

1億円だろうが、2億円だろうが、それを購入するのに『自腹』を切らずに購入できれば、お金は増える一方です。

現在の銀行の融資姿勢ではオーバーローンなんてとても応じてくれる状況ではないようですが、そんなことが実現可能な時期もあったようです。

但し、銀行もどんな人にもどんな物件に対してもこのようなローンを組ませてくれるわけではありません。

従いましていかにして銀行から融資を実行してもらえる状況を作るかも『キャッシュフローの出る物件を購入すること』とともに不動産投資のスキルとして重要視されました。

それまで『投資』とは運用するに足るだけの資金的余裕がある人がやるもの、という意識から変化があった時ではないかと思います。

ローンを利用した不動産投資モデル

多額にローンを組むということはローンの返済額も大きくなるということの裏返しです。月々の返済額を減らすにはローンの返済期間をできるだけ長期化させることが一つの方法ではありますが、返済期間を延ばすにも限界があります。

大抵は購入する物件の建物の減価償却の残期間に基づいたある一定の期間が限度となります。

返済額が大きい投資案件で日々のキャッシュフローをプラスにするためには購入金額と比較して有利な家賃収入が見込める物件を購入することが重要になります。

そのため地方の比較的利回りの高い物件が注目されたりもしました。

実際に『融資が実行され最初の物件購入から得たキャッシュを貯めて次の物件を早期に購入する』という投資モデルで物件を増やしていったサラリーマン投資家も出現して、もてはやされたようです。

不動産投資におけるキャッシュフロー変動要因

しかしキャッシュフローは日々刻々と変化していきます。不動産投資、言い換えると不動産賃貸業のキャッシュフローは、次の様な要素から影響を受けます。

(1)家賃の下落

家賃収入がキャッシュを生む元となりますが、当初の思惑と異なり、下落するということがあります。もちろん逆に当初よりも家賃が上がるということもないわけではありませんが現在の日本の状況では建物の老朽化とともに下落するのが普通です。

当然ですが少額の自己資金で次々に不動産を手に入れての不動産投資の場合、家賃が下落してもキャッシュがプラスであることを維持できる見込みが必要です。

(2)金利の上昇

ローンの返済額はローン返済期間の他に金利がその決定要素となります。返済が終了するまで借入当初の金利が適用される『固定金利』なら変動要素とはなりませんが、よりキャッシュが出ることを望み金利の低い『変動金利』を選択すればそれが不確定要素となり金利の相場が上昇すれば返済額が上昇しキャッシュフローを圧迫することになります。

(3)空室率の上昇

1部屋単位で見た場合、家賃の下落は収入の「減少」で済みますが空室になった場合はいきなり収入が『ゼロになる』点でよりキャッシュフローの悪化に直結します。通常キャッシュフローの見込みを検討する場合、どの程度の空室率になるかをあらかじめ見込んで計算します。

しかしその見込み以上に空室率が悪化すればキャッシュフローを圧迫していきます。

現在の賃貸市場は二極分化の傾向があるようで利回り重視で購入した地方物件は苦戦を強いられているようです。

(4)滞納

『収入が無い』という点では空室と同様ですが、空室の場合は家賃を下げて新しい入居者を確保して『収入が無い』状況から『当初見込みより少ないながらも収入がある』状況を作ることはできますが、滞納の場合はそれも難しくなります。更に空室の無収入には税金はかかりませんが『とりっぱぐれ』の滞納家賃には税金もかかります。

無税にするには『貸し倒れ』を証明する必要がありそんなに簡単ではありません。

そのため『不良入居者』を掴まないという賃貸管理のノウハウも重要になってきます。

(5)税金

不動産賃貸経営がうまくいっている方が口を揃えて言うのが税金の問題です。儲かっていれば、儲かっていたで税金を多額に払わなくてはならないという問題に直面します。

税金はキャッシュの動きとは無関係ですのでキャッシュフローが変わらない状況で税金だけが上昇していけば結果としてトータルのキャッシュフローは税金の増額分だけ悪化することになります。

税金は「所得金額」と「税率」が大きな決定要素ですが、規模が大きくなれば所得金額が増加します。

累進課税である所得税は単純に所得の増加に比例して増加するわけではありません。

特にサラリーマン投資家の様に家賃収入以外の収入がある方は税率が上昇して思った以上の税負担に計画が狂ってしまうということもあるようです。

大抵は所得減少要素である減価償却費と支払利息は年々減少していきます。

減価償却費は建物の耐用年数が長く定額法を採用していれば減少するのは耐用年数を過ぎてからですのですぐに所得増加要因にはなりませんが、多額の付帯設備を定率法で減価償却するようなケースでは経年ごとに所得増加要因になります。

また支払利息は年々減少します。

元利均等の返済をしていると流出するキャッシュの金額が変わらなくても、支払利息部分が減少するので放っておいても所得が増加するという宿命があります。

ざっとあげてもこんなことがキャッシュフローに影響します。

事業構造が単純だからと言って将来予測まで単純というわけではない

通常の事業と比べると変動要素は少ない不動産賃貸業ではありますが、将来どうなるかを予想するという点では決して簡単なことではないように思われます。しかもフルローン、オーバーローンと言ったハイレバレッジの投資においては上振れするのも下振れするのも振れ幅が大きくなりますので一度悪化すると取り戻すのにも馬力を必要とします。

潤沢な手元資金が溜まる前に当初見込みのキャッシュが得られず最悪の場合、キャッシュが日々アウト、つまりは手持ちの資金を投入しないと返済資金が賄えないような状況になると一気に行き詰ってしまします。

この様なことからキャッシュフローはその投資が儲かっているかどうかよりも切実にその運営に直結することになります。

当たり前ですが購入当初だけではなく運用後の状況もシミュレーションした上で購入の可否判断をしていることと思います。

先述の通り、不動産賃貸業は変動要素、事業のパラメータは他の事業よりも少ないと思っています。

ただ裏を返せば満室で希望家賃が取れている状況での収入が収入の最大値であり予想外の大爆発みたいなことは起こり得ません。

もちろん部屋をリニューアルしたり、リフォームしたりして、収入の増加を図るということもできますが、それも爆発的な増加というよりは、『下落を抑える』という要素の方が強いと思います。

ということは、マイナス要素をどのくらい見込んでいかにしてマイナス要素を事前に最小化する施策を打てるかが不動産賃貸業では重要ではないでしょうか?

ワンルームマンション投資のキャッシュフロー

不動産投資で重要な『指標』であるキャッシュフロー。

不動産投資は事業性が強い投資です。

このことに着目して区分所有マンションのキャッシュフローを題材にして『どの様に』実績や予測をしていくのかを解説します。

マンション投資の儲けとは一体どのように計算されるのでしょう…

投資指南本では、ほとんどが「キャッシュフロー」が呪文のように繰り返されます。

支払い側、キャッシュアウトフローの忘れてならない重要な点として「購入時のキャッシュアウトフロー」が挙げられます。

不動産投資もインカムゲインを重視した投資と考えると株式投資よりもはるかに事業性、事業運営の要素が強いということだと思います。その場合、重要なポイントが「キャッシュフロー」ということになるかと思います。

中古区分マンションの購入を例にとり、購入後のキャッシュフローについて検証してみました。

今回はその『不動産投資の成否』という観点からキャッシュフローを考えてみたいと思います。

不動産投資の場合、月々とか年間とかのお金の流れを捉えます。例を挙げて考えてみましょう。

不動産投資で比較的「管理すべき数字」が単純な『区分所有マンション』の一室を購入した場合を例にとってみます。

今回は、翌年のキャッシュフローがどうなるか…、更に具体例で説明したいと思います。

サラリーマンが不動産投資をした場合の不動産所得とその税金について中古区分マンションを購入したケースで考えてみましょう。

前回はサラリーマンが不動産投資をした場合の初年度の不動産所得とその税金について、中古区分マンションを購入したケースで考えてみました。

今回は次年度以降について考えてみます。

中古区分マンションを購入した場合の取得価額を求めるのに購入代価を土地と建物に分ける必要があります。契約でそれぞれの代金が分けられている場合には問題ありませんが、代金が土地建物合算された場合には『按分する』必要があります。どうやってするのでしょうか?

「サラリーマンが不動産投資をした」という前提で個人の不動産所得計算に必要な減価償却費を計上するにあたってどうやって計算すればいいのかをお伝えします。

◆ 首都圏に中古のワンルームマンションを購入して不動産投資の門を叩いた私。

やってみていろいろわかったことや活動の記録をお伝えします。

やってみていろいろわかったことや活動の記録をお伝えします。

画像をクリックすると関連カテゴリの記事一覧がご覧になれます

スポンサーリンク

記事を最後までお読み下さり

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

スポンサーリンク

【投資マンションのシミュレーションと査定依頼】 [不動産投資]

先日確定申告の作成が早々に終わったと自慢していましたが、提出せずにここまで来てしまい今日やっと提出にいってきました。

⇒ 【確定申告準備完了 ~らくらく申告書作成】

私の地元の税務署では先週と今週の日曜日に相談会&受付をしてくれるということでしたので、一応出来上がった申告書を見てもらっての提出です。

午後3時過ぎに行ったので混雑もしておらず良かったです。

あとは税金の納付だけです。

不動産の収入からの税金は400円でした。

3月15日までに忘れず納付しなくては…。

今回の確定申告では家計簿と貯めていた今年分の不動産所得の会計処理をしたあとに今後の状況を整理するために不動産投資勘定等を整理して以前からずっとしたかった数値と資金の整理をしました。

購入時の投資資金とその後の回収した資金のみを不動産用の通帳の残高に振替えるのですが、一般口座と資金が行ったり来たりしていたので結構面倒な作業でした。

やっとすっきり整理ができたので、今後は不動産通帳残高をみれば回収した資金がいくらかわかるようになりました。

つまりは「資金残高+借入金返済額」が不動産収入での回収額ということになります。

その金額が初期投資額(資本金勘定)を超えれば、とりあえず投資資金回収ということになります。

ちなみに投資資金が回収できても投資が成功したかどうかは売却するまでわかりませんので売却時のシミュレーションもしてみました。

ポイントは…

- 短期と長期の譲渡所得税の税率の違い

- 資金回収速度

- 物件の帳簿価額の推移と売却価値の見込み

区分マンションは、ほとんど土地としての価値がありませんので、耐久消費財としての建物価値の減価速度と資金回収速度とどちらが早いかの競争です。

デフレ脱却と投資意欲の上昇で売却価額が上昇したりしないと結構地道にコツコツ資金を回収しても売却価額が思った以上に下落してしまうと家賃回収分なんて売却損で一気に吹き飛んでしまいますので…。

とりあえず現在の住宅ローンの借り換えがひと段落したら借入金の繰り上げ返済をしていきたいと考えています。

私が所有する付近のマンション相場に少しは変化があったのかどうかを確認するため査定の依頼をしてみました。

アベノミクス効果などを期待してみましたが想定以上に高値の査定は出ませんでしたね。

一応、購入した時よりも50万円くらいは高い金額の提示がありましたが、それだって売れる金額ではなく査定額に過ぎませんからね。

査定額は良くて「指値前の金額」と考えないと厳しいでしょうから、結局は購入額と同額程度が妥当なところかなぁ。

購入時には各種手数料や税金、床をフローリングにしたようなリノベーション費用もかかってますから購入時と同じで売却するのでは赤字になってしまいます。

売却するのは少なくとも月々の家賃収入(インカムゲイン)で初期投資分を回収してからですね。

◆ 首都圏に中古のワンルームマンションを購入して不動産投資の門を叩いた私。

やってみていろいろわかったことや活動の記録をお伝えします。

やってみていろいろわかったことや活動の記録をお伝えします。

画像をクリックすると関連カテゴリの記事一覧がご覧になれます

スポンサーリンク

記事を最後までお読み下さり

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

スポンサーリンク

【投資マンションの管理組合 理事会に初出席してみた】 [不動産投資]

先日、私が所有する唯一の投資区分マンションの理事会に出席してきました。

昨年の6月に初めて管理組合の定時総会に出席して、組合の理事に選出され、初めてのマンション管理組合の理事会です。

⇒ 【投資用マンションの管理組合のシャンシャンとは終わらない総会に行ってみた 】

理事長と私の他に1名の理事と1名の監事、そして管理会社が司会者として進行します。

今回はもう一人いる理事は欠席でした。

前回の総会では管理会社が変わったこともあり議題が盛りだくさんでしたが、今回は割と軽めでサクッと終わると高を括っていましたが、62ページに及ぶ資料です。

水漏れが発生したのが2戸あっただとか、消防設備点検での指摘事項、消火器その他消耗品、設備の入れ替え、修繕など。

また決算予測値及び次期事業計画、予算…。

そんななか気になる議題が二つほどありました。

ほとんどの部屋がワンルームで交通の便も良いところなのでクルマを所有する入居者がいないのです。

そのため居住者以外の近隣の需要に応えるべくマンションとは無関係の方に「賃貸し」しているのです。

駐車場は区分所有者の所有物ではなくマンション全体の持ち物です。

つまりは管理組合の所有ということになるのです。

国税庁が「マンション管理組合が所有する駐車場の賃貸料収入」に関して見解を発表しました。

そのことが管理会社から伝えられ管理組合に対して、「法人税を申告するかどうかの確認」がありました。

税務に関係する仕事をしている者としては結構面白い事例です。

当日の議論では管理会社から税理士に申告を依頼した場合、税理士報酬も含めて年間50万円ほどかかるとの概算の提示がありました。

出席の理事からは

「本当に法人税の申告なんか必要なのか?しかも年間100万円程度の賃料収入に対して50万円もかかるなんてべらぼうだ!」

と声を荒げています。

税金が収入の40%程度かかるという管理会社の話に私としても腑に落ちないので、そのことを伝えました。

そもそも法人税は収入ではなく所得に課税されます。

所得とは収入から『経費』を差し引くことができるのにまったく考慮されていません。

他のマンションの事例などを良く調べてから検討させて欲しいこと、税金の概算をもう少し正確に把握してから検討したい、というようなことを伝えて次回の理事会まで保留ということになりました。

駐車場収入もマンションの管理費に充当できる貴重な財源ですので税金や税理士報酬が払い損にならないように慎重に決めたいのです。

これは、以前の管理会社時代に比べ管理会社の手数料やメンテナンスにかかる費用が抑制されたので管理費が『余っている』状態にあるため、各区分所有者から徴収している『管理費+修繕積立金』の合計額を変えずにその配分を変更したいというものです。

修繕積立金の比率を高めようということです。

管理費は管理会社などに支払ったら『消えて無くなってしまう』お金ですが、修繕積立金は将来の修繕に備えて積み立てるものですから、一種の『貯金』です。

区分所有者としては管理費分を修繕積立金に充当させる今回の提案は大歓迎です。

実際、修繕積立金の月額が少なすぎるので提案しようと思っていたので、渡りに船の意見に一も二もなく賛成でした。

ところが、もう一人の理事の方からは、「月々の徴収額の合計額を増額してでも、もっと修繕積立金を高くしたらどうか?」という提案がありました。

私としてはそれは慎重にやりたいところです。

徴収額が増えると、売却する場合に売却価額に影響する可能性があります。

もちろん修繕積立金がカツカツで残高不足なのはやはり売却価額に悪影響を及ぼしますが、すでに大規模修繕は済んでいますし、そこそこ残高もあります。

⇒【投資マンションの売り時は?】

また月々の家賃収入から支払いをするわけですから手取りが減ってしまいます。

私としてはシミュレーションをして損得勘定を計算して購入していますから、そう簡単に徴収額を上げてもらっては困りますので、現在の積み立て状況、今後の修繕計画などの将来の収支などをきちんと把握した上で増額の検討をするのが筋ではないかと釘を刺しました。

おそらくこのもう一人の理事の方はすぐに手放す気もなく長~く所有する腹積もりなのだと思います。

当然、途中で売ろうとしている私の様な投資家は将来恩恵を受ける人のために積み立てをして手取りが減るのはあまり好ましいことではありません。利回りに影響しますので…。

この件に関してはとりあえず管理会社提案の管理費と修繕積立金の配分を変更するのみに落ち着きそうです。

最終的には6月次回定時総会の議案となると思います。

自宅から離れた場所にあるマンションなので食事をして帰ったら帰宅は夜中の12時近くでした。

正直、疲れました。

でも、もう一人の理事の方は既に沢山の物件を所有しているベテラン大家さんで他のマンションでも理事長をされていたりしていて、いろんな話が聞けてとても勉強になりました。

居住用マンションと違って投資用マンションの場合、オーナーがそのマンションに住んでいないので総会などを開いても出席者は理事長ただ一人なんてマンションも多いと聞いています。

そんななかでこのマンションは理事がしっかりしていて、決して管理会社の『言いなり』にはなりません。

管理会社に『いいようにされてしまってる』マンションも多いらしいのですが、管理会社の横暴に対する抑止力になっているとも思います。

今回も管理会社の『消火器の入れ替え』提案があったのですが、このベテラン理事さん、

「まさか、1個1万円の消火器なんて言わねぇよなぁ!」

なんて牽制球から入っています。

この理事の方は資料を見る前の状態で良くあるケースを口にしたようですが、添付された資料の見積もりには、1個あたりジャスト1万円の消火器10個の見積もりが…。

私はあまりのタイミングの良さに可笑しくて吹き出しそうになってしまいました。

管理会社の担当者は2名出席していたのですが、二人ともとてもばつの悪そうな顔をしていました。

「困るんだよなぁ。お宅を信頼して管理会社変えて始めたのに、こういうことじゃさぁ、こんな細かな議題はぱっぱと片付けちゃいたいのに、これじゃぁさぁ。」

なんて歯切れのいいこと、いいこと。

べらんめぇ口調が板についています。

正直言って管理にまつわるお金って、ほっとくとぼったくりのオンパレードになりますから吟味しないといいようにやられてしまいます。

私は横暴を許したくないので理事になったのですが、そうは言っても初心者ですからこの人みたいに歯切れよくは渡り合えません。

本当にいい師匠になってくれそうです。

電気代節約のための電子ブレーカーを入れるという提案も初期工事費が50万円近くかかるけど、初期費用なしの削減策を提案したり…。

その方は電気のことを詳しくはないそうですが、他のマンションで詳しい人がいて、そんな提案をされた事例を知っているとのことでした。

まずはその案を良く調べて次回の理事会で報告するように言い含めていました。

管理会社はタジタジな感じです。

新米大家として沢山勉強させてもらおうと思っています。

今回は62ページにも及ぶ分厚い資料を当日管理会社から渡されたのですが、

「こんな資料、当日に渡されて読めるかよ!先に送ってくれなきゃ困るよ。あらかじめ、ちゃんと目を通すからさ!」

なんて、私が言おうと思っていたことも、バンバン言ってくれちゃいます。

ちなみにこのベテラン大家さん曰く、このマンションは結構人気の物件のようです。

立地がいいし見栄えもそこそこいいので賃料も下がらないから、しょっちゅう買いたいっていう電話が入ってうるさいなんて言っていました。

管理レベルそのものは高いのできちんとした管理で管理費も抑制しながら建物の価値を下げずに所有できるかもしれないなんて、ちょっと期待に胸を膨らませちゃいました。

昨年の6月に初めて管理組合の定時総会に出席して、組合の理事に選出され、初めてのマンション管理組合の理事会です。

⇒ 【投資用マンションの管理組合のシャンシャンとは終わらない総会に行ってみた 】

理事会の議題はてんこもり?

会社帰りにマンションがある街まで出かけていきました。理事長と私の他に1名の理事と1名の監事、そして管理会社が司会者として進行します。

今回はもう一人いる理事は欠席でした。

前回の総会では管理会社が変わったこともあり議題が盛りだくさんでしたが、今回は割と軽めでサクッと終わると高を括っていましたが、62ページに及ぶ資料です。

水漏れが発生したのが2戸あっただとか、消防設備点検での指摘事項、消火器その他消耗品、設備の入れ替え、修繕など。

また決算予測値及び次期事業計画、予算…。

そんななか気になる議題が二つほどありました。

駐車場収入は法人税の申告を…

このマンションは平置きの駐車場が4台分あるのですが、入居者の需要はありません。ほとんどの部屋がワンルームで交通の便も良いところなのでクルマを所有する入居者がいないのです。

そのため居住者以外の近隣の需要に応えるべくマンションとは無関係の方に「賃貸し」しているのです。

駐車場は区分所有者の所有物ではなくマンション全体の持ち物です。

つまりは管理組合の所有ということになるのです。

国税庁が「マンション管理組合が所有する駐車場の賃貸料収入」に関して見解を発表しました。

そのことが管理会社から伝えられ管理組合に対して、「法人税を申告するかどうかの確認」がありました。

税務に関係する仕事をしている者としては結構面白い事例です。

当日の議論では管理会社から税理士に申告を依頼した場合、税理士報酬も含めて年間50万円ほどかかるとの概算の提示がありました。

出席の理事からは

「本当に法人税の申告なんか必要なのか?しかも年間100万円程度の賃料収入に対して50万円もかかるなんてべらぼうだ!」

と声を荒げています。

税金が収入の40%程度かかるという管理会社の話に私としても腑に落ちないので、そのことを伝えました。

そもそも法人税は収入ではなく所得に課税されます。

所得とは収入から『経費』を差し引くことができるのにまったく考慮されていません。

他のマンションの事例などを良く調べてから検討させて欲しいこと、税金の概算をもう少し正確に把握してから検討したい、というようなことを伝えて次回の理事会まで保留ということになりました。

駐車場収入もマンションの管理費に充当できる貴重な財源ですので税金や税理士報酬が払い損にならないように慎重に決めたいのです。

管理費・修繕積立金の改定案

前回の総会の時にも検討することで話が出ていたのですが、現在の管理費・修繕積立金について改定案が出されました。これは、以前の管理会社時代に比べ管理会社の手数料やメンテナンスにかかる費用が抑制されたので管理費が『余っている』状態にあるため、各区分所有者から徴収している『管理費+修繕積立金』の合計額を変えずにその配分を変更したいというものです。

修繕積立金の比率を高めようということです。

管理費は管理会社などに支払ったら『消えて無くなってしまう』お金ですが、修繕積立金は将来の修繕に備えて積み立てるものですから、一種の『貯金』です。

区分所有者としては管理費分を修繕積立金に充当させる今回の提案は大歓迎です。

実際、修繕積立金の月額が少なすぎるので提案しようと思っていたので、渡りに船の意見に一も二もなく賛成でした。

ところが、もう一人の理事の方からは、「月々の徴収額の合計額を増額してでも、もっと修繕積立金を高くしたらどうか?」という提案がありました。

私としてはそれは慎重にやりたいところです。

徴収額が増えると、売却する場合に売却価額に影響する可能性があります。

もちろん修繕積立金がカツカツで残高不足なのはやはり売却価額に悪影響を及ぼしますが、すでに大規模修繕は済んでいますし、そこそこ残高もあります。

⇒【投資マンションの売り時は?】

また月々の家賃収入から支払いをするわけですから手取りが減ってしまいます。

私としてはシミュレーションをして損得勘定を計算して購入していますから、そう簡単に徴収額を上げてもらっては困りますので、現在の積み立て状況、今後の修繕計画などの将来の収支などをきちんと把握した上で増額の検討をするのが筋ではないかと釘を刺しました。

おそらくこのもう一人の理事の方はすぐに手放す気もなく長~く所有する腹積もりなのだと思います。

当然、途中で売ろうとしている私の様な投資家は将来恩恵を受ける人のために積み立てをして手取りが減るのはあまり好ましいことではありません。利回りに影響しますので…。

この件に関してはとりあえず管理会社提案の管理費と修繕積立金の配分を変更するのみに落ち着きそうです。

最終的には6月次回定時総会の議案となると思います。

管理会社に物申す理事

今回の理事会は夜の7時30分にスタートして終わったのは9時を過ぎていました。自宅から離れた場所にあるマンションなので食事をして帰ったら帰宅は夜中の12時近くでした。

正直、疲れました。

でも、もう一人の理事の方は既に沢山の物件を所有しているベテラン大家さんで他のマンションでも理事長をされていたりしていて、いろんな話が聞けてとても勉強になりました。

居住用マンションと違って投資用マンションの場合、オーナーがそのマンションに住んでいないので総会などを開いても出席者は理事長ただ一人なんてマンションも多いと聞いています。

そんななかでこのマンションは理事がしっかりしていて、決して管理会社の『言いなり』にはなりません。

管理会社に『いいようにされてしまってる』マンションも多いらしいのですが、管理会社の横暴に対する抑止力になっているとも思います。

今回も管理会社の『消火器の入れ替え』提案があったのですが、このベテラン理事さん、

「まさか、1個1万円の消火器なんて言わねぇよなぁ!」

なんて牽制球から入っています。

この理事の方は資料を見る前の状態で良くあるケースを口にしたようですが、添付された資料の見積もりには、1個あたりジャスト1万円の消火器10個の見積もりが…。

私はあまりのタイミングの良さに可笑しくて吹き出しそうになってしまいました。

管理会社の担当者は2名出席していたのですが、二人ともとてもばつの悪そうな顔をしていました。

「困るんだよなぁ。お宅を信頼して管理会社変えて始めたのに、こういうことじゃさぁ、こんな細かな議題はぱっぱと片付けちゃいたいのに、これじゃぁさぁ。」

なんて歯切れのいいこと、いいこと。

べらんめぇ口調が板についています。

正直言って管理にまつわるお金って、ほっとくとぼったくりのオンパレードになりますから吟味しないといいようにやられてしまいます。

私は横暴を許したくないので理事になったのですが、そうは言っても初心者ですからこの人みたいに歯切れよくは渡り合えません。

本当にいい師匠になってくれそうです。

電気代節約のための電子ブレーカーを入れるという提案も初期工事費が50万円近くかかるけど、初期費用なしの削減策を提案したり…。

その方は電気のことを詳しくはないそうですが、他のマンションで詳しい人がいて、そんな提案をされた事例を知っているとのことでした。

まずはその案を良く調べて次回の理事会で報告するように言い含めていました。

管理会社はタジタジな感じです。

新米大家として沢山勉強させてもらおうと思っています。

今回は62ページにも及ぶ分厚い資料を当日管理会社から渡されたのですが、

「こんな資料、当日に渡されて読めるかよ!先に送ってくれなきゃ困るよ。あらかじめ、ちゃんと目を通すからさ!」

なんて、私が言おうと思っていたことも、バンバン言ってくれちゃいます。

ちなみにこのベテラン大家さん曰く、このマンションは結構人気の物件のようです。

立地がいいし見栄えもそこそこいいので賃料も下がらないから、しょっちゅう買いたいっていう電話が入ってうるさいなんて言っていました。

今後も管理会社の監視に期待ができる理事会の活躍

管理会社が変わって管理費が高いことで有名なところになってしまってがっかりしていましたが、これなら悪くないかもしれません。管理レベルそのものは高いのできちんとした管理で管理費も抑制しながら建物の価値を下げずに所有できるかもしれないなんて、ちょっと期待に胸を膨らませちゃいました。

◆ 首都圏に中古のワンルームマンションを購入して不動産投資の門を叩いた私。

やってみていろいろわかったことや活動の記録をお伝えします。

やってみていろいろわかったことや活動の記録をお伝えします。

画像をクリックすると関連カテゴリの記事一覧がご覧になれます

スポンサーリンク

記事を最後までお読み下さり

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

スポンサーリンク