【セルフメディケーション税制が2017年1月1日よりスタート!少額医療費控除で税金が安くなる!】 [暮らしのお金]

2017年1月1日購入分の医薬品から対象となる「セルフメディケーション税制」がスタートしました。

この制度は従来の医療費控除の特例として対象となる医薬品を12,000円以上購入すると確定申告することによって所得税の所得控除が可能となります。

従来は医療費が1世帯で10万円を超えないと適用できなかったのですが、市販薬を12,000円以上購入することで適用可能なため適用できる世帯も多くなってくるのではないでしょうか?

スポンサーリンク

セルフメディケーション税制とは?

セルフメディケーション税制とは2017年1月1日以降購入分の対象医薬品の年間購入額が12,000円を超えた額に対して医療費控除の特例として所得税の所得控除が受けられる制度です。制度の詳細は以下の記事にご紹介しておりますのでご参照下さい。

⇒ 薬の領収書は捨てないで!少額でも適用可能な医療費控除の特例「セルフメディケーション税制」がスタート!

セルフメディケーション税制の目的とは?

税制は政策目的でコロコロと変わります。今回のこの税制の目的は以下の様に厚生労働省の公式サイトで紹介されています。

セルフメディケーション税制に関する Q&A国民のセルフメディケーションの推進を目的としています。セルフメディケーションは WHO において「自分自身の健康に責任を持ち、軽度な身体の不調は自分で手当すること」と定義されています。セルフメディケーションを推進していくことは、国民の自発的な健康管理や疾病予防の取組を促進することはもちろん、医療費の適正化にもつながります。

「創設の目的はなんですか。」

出典:「厚生労働省公式サイト」

セルフメディケーションを自発的に取り組む環境整備を行うため。

適切な健康管理の下で医療用医薬品との代替性が高い特定成分を含んだOTC医薬品(要指導医薬品および一般用医薬品)の使用推進を図るため。

こんなところがオフィシャルな設立目的と言えるでしょう。

医療費の増加を抑制するために、医療機関にかからずにできるだけ安価な市販薬で治しましょう!ということだと思います。

医療費抑制としてジェネリック医薬品がどの程度浸透しているかはわかりませんが、今回は税制の後押しによりその効果を促進する試みのようです。

スイッチOTC医薬品って何?

スイッチOTC医薬品とは要指導医薬品及び一般用医薬品のうち、医療用から転用された医薬品のことを指します。今回対象となる医薬品はこの「スイッチOTC医薬品」のうち、特定の成分を含む医薬品となっています。

制度発足時の2016年10月現在で82種の成分を含むものとされています。

例えば、「イブプロフェン」とか「ブロムヘキシン」、「インドメタシン」など、どこかの製薬会社のCMでおなじみの成分もありますが、ほとんどが見たことも聞いたことも無いことばですね。

対象品目は?

ではいったいどのくらいの薬が該当するのでしょうか?こちらも詳しくは下記記事に記載しておきましたので、ご興味ある方はご覧になってみて下さい。

⇒ 薬の領収書は捨てないで!少額でも適用可能な医療費控除の特例「セルフメディケーション税制」がスタート!

ちなみに2016年10月現在の全リストが厚生労働省の公式サイトで紹介されていますが、既に1,500種類を超える医薬品が対象品目として登録されています。

この対象品目は2ヶ月に1回の頻度で更新されていくそうです。

領収書の再発行まで促す厚労省

今回の制度では確定申告時に「該当医薬品である」旨が記載された領収書・レシートの添付を義務付けています。そして丁寧にもレシートを紛失してしまった場合について言及しています。

セルフメディケーション税制に関する Q&Aセルフメディケーション税制を活用される場合は、必要事項を記載した領収書が必要ですので、購入した薬局等でレシートの再発行をしていただく必要があります。

Q15 「購入した証明書類をなくしてしまった場合はどうすればいいですか。」

また、証明書類に対象医薬品の目印が付けられていない場合も同様です。

セルフメディケーション税制に関する Q&A購入された店舗において、購入の事実を確認できる場合に、レシート又は領収書を発行する等の対応をとっていただきますようお願いします。

Q23 「レシート又は領収書の再発行の要望があった場合、どのように対応すればよいですか。」

出典:「厚生労働省公式サイト」

これを真面目に運用する場合、購入当初は対象医薬品ではなかったが、確定申告するまでに新たに登録された医薬品が発生した場合に消費者は購入したお店に古いレシートや領収書を持って行って「該当医薬品である旨の記載」をお願いする必要があり、お店側はこの様な要請に応えなければならないということです。

そもそも紛失した領収書を簡単に発行してしまったら二重利用も考えらます。

領収書の再発行って簡単にしてはいけないような気もしますが、お役所が奨励して大丈夫なのでしょうかねぇ。

もしかしてこんな狙いもある?

2万円程度の支出ですとさほど減税額も大きくはありません。その場合手間をかけて確定申告する方が良いのかは微妙ですが、少なくとも今まで確定申告しなかった層も確定申告をすることになりそのすそ野は広がるような気がします。

マイナンバーも導入され本格的に個人の所得の補足をするための足掛かりの一つなのではないか、などと邪推したりして…。

しかも最近はブログなどで小遣い稼ぎをしているサラリーマンも多いかと思います。

そんな方はこんな撒き餌に吸い寄せられて手痛いしっぺ返しを受けないようにご注意を!

⇒ 【副業収入の所得が20万円以下なら所得税が免除という誤解の落とし穴】

こんな記事を過去に書いていますが、副業収入の所得は20万円以下なら確定申告義務はありませんが、確定申告をしてしまうと所得が20万円以下の雑所得でも計上する必要があるということは一応覚えておいた方が良いかと思います。

スポンサーリンク

スポンサーリンク

記事を最後までお読み下さり

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

【今年の内に済ませたい「ふるさと納税」チェックリスト】 [暮らしのお金]

「ふるさと納税」は所得税と住民税における寄附金控除という仕組みによる税金の減額効果を利用した制度です。

所得税や住民税は暦年、つまり1年を1月~12月を単位として計算されます。

従いまして、12月は各種集計や計算の対象となる最後の月となります。

ふるさと納税を検討されている方はその「ふるさと納税」が今年の税金計算に反映するのか、来年の税金計算に反映するのか、どちらが自分にとってより「都合が良いのか」、今年の計算に含める場合にはどんなことに注意を払うのか等を整理したいところです。

今回は関連項目を一覧にしてふるさと納税関連事項の整理にお役立て頂きたいと思います。

≪2016年12月12日追記≫

やっとシミュレーションシートが完成しました!是非お試し下さい。

⇒ 「ふるさと納税はいくらまで寄附できる?」をシミュレーションしてみた サラリーマン用無料エクセルテンプレートで便利に計算

やっとシミュレーションシートが完成しました!是非お試し下さい。

⇒ 「ふるさと納税はいくらまで寄附できる?」をシミュレーションしてみた サラリーマン用無料エクセルテンプレートで便利に計算

スポンサーリンク

ふるさと納税の制度について知る

まずはふるさと納税のことを良く知りたいと言う方にはその概要などをお伝えした記事をご覧ください。⇒ 【『ふるさと納税』とはこんな制度 よく理解したい制度の概要】

⇒ 【『ふるさと納税』の資金収支を解説 誰が何をいくら負担してるの?】

ふるさと納税制度に関連した税金について知る

ふるさと納税に関連する税金についての項目です。所得税や住民税の計算に役立つ記事や年末調整や住民税の計算ができるテンプレートを無料で提供している記事などをご紹介します。

⇒ 「ふるさと納税」税金控除限度額をエクセルテンプレートでシミュレーション(原則計算編)

⇒ 「ふるさと納税ワンストップ特例」適用の住民税の控除限度額の計算方法

⇒ 就学支援金所得制限やふるさと納税が気になる方は必見! 『市町村民税所得割額』自動計算エクセルテンプレート

⇒ 「ふるさと納税」を理解する前に知っておきたい「寄附金控除の仕組み」を解説

⇒ 【サラリーマンが所得税の計算過程を手っ取り早く知る方法は?】

⇒ 「年末調整を5分で教えて!」というサラリーマンの方!ようこそ!

⇒ これは役立つ!給与明細を一覧表にして給与台帳を自作する≪無料エクセルテンプレ配布≫

⇒ サラリーマンの年末調整をサクサク計算《簡単!エクセルテンプレート無料配布》

⇒ ≪年末調整 実践編≫テンプレートで昨年の年末調整をして答え合わせをしてみる

⇒ 図解で一目瞭然!サラリーマンにとっての「所得」の違い〔給与所得〕〔合計所得金額〕〔総所得金額〕〔総所得金額等〕〔課税所得〕

ふるさと納税の制度を利用して高校授業料補助金の所得制限回避策を検討する

高校の授業料補助金制度である「高等学校等就学支援金」は「ふるさと納税」を利用した所得制限回避が有効な手段と成り得ます。「高等学校等就学支援金」の概要をわかり易くお伝えするとともにその回避策につてもより具体的な内容でお伝えしています。

⇒ 高校受験を控えた家庭が年末までに「ふるさと納税」を済ませておきたい理由とは?

⇒ これで安心!高校受験のサラリーマン世帯 『高等学校等就学支援金』確認ステップ

⇒ 高校の初年度の支払いと就学支援金 各種金額一覧と試算方法

⇒ 【確定版!高等学校就学支援金の所得制限ボーダーライン 高校授業料無償化はこうなる】

⇒ 【やっと見つけた!高校授業料無償化のボーダーライン「世帯年収910万円」とは何か?】

⇒ 【公立高校授業料の無償化見直し 所得制限・給与以外の収入は?】

⇒ 【高校授業料の無償化 共働きはどうなるの?】

⇒ 【高校授業料無償化の所得制限 いつの所得で判定されるの?】

⇒ 【 所得制限の事前予測プロセスと簡易判定 高校授業料無償化・就学支援金の詳細】

⇒ 【高校授業料無償化のボーダーライン予測シミュレーション】

⇒ 【完全保存版!図解・具体例で高校授業料無償化の所得制限基準『市民税所得割額』を算定】

⇒ 【『市民税所得割額・所得控除』を確定申告書・源泉徴収票から算定する】

⇒ 【ボーダーライン上の『市町村民税所得割額』は『ふるさと寄付金』で減額調整】

SHARE-NOTE シェアノート は私が運営している情報系ブログです。

関連記事も現在更新中です。

更新した記事はここに追加掲載していきますのでブックマークをして時々チェックして頂くか読者登録等をお願いします。

スポンサーリンク

スポンサーリンク

記事を最後までお読み下さり

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

【『ふるさと納税』の資金収支を解説 誰が何をいくら負担してるの?】 [暮らしのお金]

『ふるさと納税』の資金収支を解説 誰が何をいくら負担してるの?

ふるさと納税制度は寄付金控除を使って所得税や住民税を減額してその分で寄付により居住地以外の自治体に少ない自己負担で寄付できる制度です。

しかしながらよく制度を調べてみると資金の収支は意外な構造になっている、とも言えます。

しかしながらよく制度を調べてみると資金の収支は意外な構造になっている、とも言えます。

この記事の目次

スポンサーリンク

2019年1月6日追記

高等学校等就学支援金(高校授業料無償化)、住民税(市町村民税・都道府県民税所得割額)算定、ふるさと納税、年末調整・所得税計算等についての記事をご用意しています。「管理人はる」が運営するもうひとつのサイト『SHARE-NOTE』も是非ご覧下さい。 簡単にシミュレーション計算できるエクセルテンプレートを無料ダウンロードできます。

⇒2019年住民税シミュレーション 無料エクセルテンプレート 源泉徴収票だけで簡単計算!

⇒高校授業料の無償化 共働きはどうなるの? 本当に子育て世代を助ける気があるのか?

⇒公立高校授業料の無償化の所得制限「給与以外の収入はどうなるの?」

⇒サラリーマンが所得税の計算過程を手っ取り早く知る方法は?

⇒2019年(平成31年)版 高校授業料無償化の所得制限 いつの所得で判定されるの?

⇒2019年(平成31年)版!我が家は高校授業料無償化を受けられる?高等学校就学支援金の所得制限ボーダーライン

⇒総務省指導でメリットが減少?返礼品が無くても役立つ「ふるさと納税」のメリットとは?

⇒「ふるさと納税」が高等学校等就学支援金の所得制限対策でおススメな理由とは?

⇒エクセルで手軽に判定!ふるさと納税で高等学校等就学支援金の所得制限回避の全手順を公開!

⇒「ふるさと納税はいくらまで寄附できる?」をシミュレーションしてみた サラリーマン用無料エクセルテンプレートで便利に計算

⇒「ふるさと納税ワンストップ特例」適用の住民税の控除限度額の計算方法

⇒「ふるさと納税」税金控除限度額をエクセルテンプレートでシミュレーション(原則計算編)

⇒「ふるさと納税」を理解する前に知っておきたい「寄附金控除の仕組み」を解説

⇒図解で一目瞭然!サラリーマンにとっての「所得」の違い〔給与所得〕〔合計所得金額〕〔総所得金額〕〔総所得金額等〕〔課税所得〕

⇒就学支援金所得制限やふるさと納税が気になる方は必見! 『市町村民税所得割額』自動計算エクセルテンプレート

⇒≪年末調整 実践編≫テンプレートで昨年の年末調整をして答え合わせをしてみる

⇒サラリーマンの年末調整をサクサク計算《簡単!エクセルテンプレート無料配布》

⇒これは役立つ!給与明細を一覧表にして給与台帳を自作する≪無料エクセルテンプレ配布≫

⇒高校の初年度の支払いと就学支援金 各種金額一覧と試算方法

⇒これで安心!高校受験のサラリーマン世帯 『高等学校等就学支援金』確認ステップ

⇒高校受験を控えた家庭が年末までに「ふるさと納税」を済ませておきたい理由とは?

⇒「年末調整を5分で教えて!」というサラリーマンの方!ようこそ!

⇒高校授業料の無償化 共働きはどうなるの? 本当に子育て世代を助ける気があるのか?

⇒公立高校授業料の無償化の所得制限「給与以外の収入はどうなるの?」

⇒サラリーマンが所得税の計算過程を手っ取り早く知る方法は?

⇒2019年(平成31年)版 高校授業料無償化の所得制限 いつの所得で判定されるの?

⇒2019年(平成31年)版!我が家は高校授業料無償化を受けられる?高等学校就学支援金の所得制限ボーダーライン

⇒総務省指導でメリットが減少?返礼品が無くても役立つ「ふるさと納税」のメリットとは?

⇒「ふるさと納税」が高等学校等就学支援金の所得制限対策でおススメな理由とは?

⇒エクセルで手軽に判定!ふるさと納税で高等学校等就学支援金の所得制限回避の全手順を公開!

⇒「ふるさと納税はいくらまで寄附できる?」をシミュレーションしてみた サラリーマン用無料エクセルテンプレートで便利に計算

⇒「ふるさと納税ワンストップ特例」適用の住民税の控除限度額の計算方法

⇒「ふるさと納税」税金控除限度額をエクセルテンプレートでシミュレーション(原則計算編)

⇒「ふるさと納税」を理解する前に知っておきたい「寄附金控除の仕組み」を解説

⇒図解で一目瞭然!サラリーマンにとっての「所得」の違い〔給与所得〕〔合計所得金額〕〔総所得金額〕〔総所得金額等〕〔課税所得〕

⇒就学支援金所得制限やふるさと納税が気になる方は必見! 『市町村民税所得割額』自動計算エクセルテンプレート

⇒≪年末調整 実践編≫テンプレートで昨年の年末調整をして答え合わせをしてみる

⇒サラリーマンの年末調整をサクサク計算《簡単!エクセルテンプレート無料配布》

⇒これは役立つ!給与明細を一覧表にして給与台帳を自作する≪無料エクセルテンプレ配布≫

⇒高校の初年度の支払いと就学支援金 各種金額一覧と試算方法

⇒これで安心!高校受験のサラリーマン世帯 『高等学校等就学支援金』確認ステップ

⇒高校受験を控えた家庭が年末までに「ふるさと納税」を済ませておきたい理由とは?

⇒「年末調整を5分で教えて!」というサラリーマンの方!ようこそ!

『ふるさと納税』制度の概要

まずはこの制度の概要をお伝えします。制度の仕組み

ふるさと納税を『ふるさと寄附金』という言葉で言われることがあるのは、納税先の変更を「寄附金控除」という税金計算上の仕組みを利用して行うことからです。

詳しくは下の過去記事にて概要や計算方法についてご説明していますので、ご参照下さい。

12月になると駆け込み需要で盛り上がる『ふるさと納税』制度。

以前からこの制度について記事を書きたいと思っていました。

あるきっかけが見つめ直す良い機会となりました。私なり調べたことを記事にしたいと思います。今回はその序章という位置づけでまずは制度の概要をおさらい致します。

以前からこの制度について記事を書きたいと思っていました。

あるきっかけが見つめ直す良い機会となりました。私なり調べたことを記事にしたいと思います。今回はその序章という位置づけでまずは制度の概要をおさらい致します。

『ふるさと納税』の現状

ふるさと納税を管轄する総務省の公式サイトではこの制度に関する様々な情報が掲載されています。その中に『ふるさと納税の実績額』として寄付をした人が住んでいる都道府県別の寄付をした人の人数・寄付金額・税金の控除額の一覧が掲載されています。

人数・寄附金額・住民税減少額いずれも東京都がトップとなっております。

平成25年の統計では2万8千人を超える方が合計で38億円を超える寄付を行ったことになります。これにより本来であれば東京に納税されるはずだった税金の減少が18億円以上となっています。

寄附金額と税収の減少額が一致しないのは、寄附金のうち2千円は税金の控除対象から除外されること、寄附金控除は一部は国税が負担していること、寄付をする方が自己負担が最小限ですむ寄付金額ではないことなどがその理由だと考えられます。

参考までに同年の最も少なかった都道府県は宮崎県で298人、寄付金額は2,200万円、税金の減少分は1,200万円ということです。

更にふるさと納税の利用者の推移を見てみましょう。

平成20年に全国の状況を見ますと、

(利用者)3万3千人

(寄附金額)72億円

(居住地の住民税の減少額)18億円

だったものが

5年後の平成25年には

(利用者)13万3千人

(寄附金額)141億円

(居住地の住民税の減少額)60億円

になりました。

利用者は4倍、寄付金額も倍増しました。

これに伴い居住地の住民税の減少額も3倍になっています。

詳しくご覧になりたい方はコチラをどうぞ

『ふるさと納税』制度のお金の流れ

ふるさと納税のお金の流れは結構複雑です。しかも納税者の条件や寄附金の額、ワンストップ特例制度を利用するかどうか、居住する自治体が地方交付税の交付対象かどうか、などによって変わりますのでなかなか全容を理解するのはハードルが高いところです。

ひとつの例をもとに『ふるさと納税』をすることにより、どの様にお金が流れるのかをご説明したいと思います。

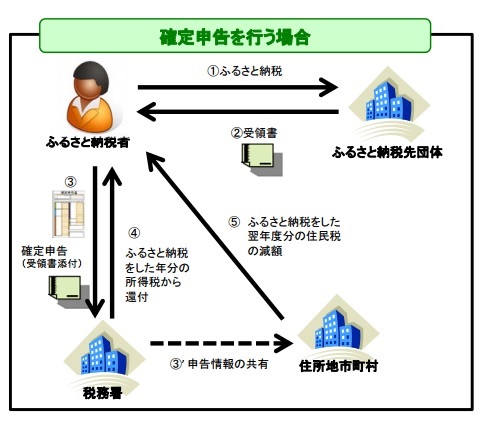

モデルケース:ワンストップ特例で満額税額控除を使って寄付した場合

『ワンストップ特例』とは確定申告をしなくても良い、比較的お手軽に『ふるさと納税』が可能な制度です。サラリーマンの様に確定申告不要な給与所得者等に限定して寄付先が5団体以内なら利用できる制度です。

出典:総務省 ふるさと納税ポータルサイト

制度の趣旨は寄付者(納税者)の利便性の向上ですが、手続き上お金の流れも従来からある確定申告を行うケースと異なります。

通常の確定申告による『ふるさと納税』では寄付者の負担軽減を所得税と居住地の住民税の減少により補うことから税収に関して国も影響を受けます。

これに対して『ワンストップ特例』制度を利用した『ふるさと納税』では国税である所得税を管轄する税務署との連携が無くなった分、所得税の減少は発生せずこの点においては国は影響を受けません。

ワンストップ特例で満額税額控除を使って寄付した場合

神奈川県横浜市に住むサラリーマン岡田さんが岐阜県川辺町にワンストップ特例を利用して寄附金5万円をした場合

ふるさと納税前の税金の状況

課税所得:300万円 所得税率:10.21% 所得税:306,300円

県民税所得割額:120,000円 市民税:180,000円

課税所得:300万円 所得税率:10.21% 所得税:306,300円

県民税所得割額:120,000円 市民税:180,000円

寄附金の額 : 50,000円

返礼としてチョイスした商品 : 飛騨牛A5等級 サーロインステーキ 3枚(540g)

控除対象外寄附金の除外

50,000円-2,000円=48,000円

50,000円-2,000円=48,000円

県民税からの税額控除(基本分)

48,000円×県民税率4%=1,920円

48,000円×県民税率4%=1,920円

市民税の控除税額(基本分)

48,000円×所得税率6%=2,880円

48,000円×所得税率6%=2,880円

住民税(県民税+市民税)の控除税額(特例分)

48,000円×(100%-10%)=43,200円

但し、上記特例分は所得割額の2割を限度とするため

(120,000円+180,000円)×20%=60,000円と比較すると…

限度額を超えていないため43,200円

県民税の控除税額(特例分)

住民税(県民税+市民税)の控除税額(特例分)×40%=43,200円×40%=17,280円

市民税の控除税額(特例分)

住民税(県民税+市民税)の控除税額(特例分)×60%=43,200円×60%=25,920円

48,000円×(100%-10%)=43,200円

但し、上記特例分は所得割額の2割を限度とするため

(120,000円+180,000円)×20%=60,000円と比較すると…

限度額を超えていないため43,200円

県民税の控除税額(特例分)

住民税(県民税+市民税)の控除税額(特例分)×40%=43,200円×40%=17,280円

市民税の控除税額(特例分)

住民税(県民税+市民税)の控除税額(特例分)×60%=43,200円×60%=25,920円

川辺町に5万円を寄付した岡田さんの納税状況は寄付により納税額が以下の様に変わりました

〔所得税〕306,300円(変化なし)

〔県民税所得割〕(税額控除額)19,200円/120,000円⇒100,800円

〔市民税所得割〕(税額控除額)28,800円/180,000円⇒151,200円

5万円の寄付により納税額が減額になった税額の合計額は48,000円

〔所得税〕306,300円(変化なし)

〔県民税所得割〕(税額控除額)19,200円/120,000円⇒100,800円

〔市民税所得割〕(税額控除額)28,800円/180,000円⇒151,200円

5万円の寄付により納税額が減額になった税額の合計額は48,000円

私は高級品の飛騨牛なんて食べたことがないので、いくらぐらいするのか見当もつきませんが、通販サイトで見てみますとステーキ用のA5ランクの飛騨牛は6,000円は下らないようですね。

この岡田さんの寄付によってどの様にお金の変化があったのでしょうか?

ふるさと納税前後のそれぞれの収支の変化

各関係者の収支の変化の様子を一覧表にまとめてみました。

クリックすると拡大した表がご覧になれます。

ふるさと納税で寄付をした岡田さんの収支の変化

それではまず寄付をした岡田さんの収支をみてみましょう。

表の右端のアルファベットがどの行を表わしているかを示しています。

まず寄付金5万円の支出が50,000円のマイナス収支となっています。〔D〕

川辺町から返礼品として飛騨牛をもらいました。時価を6千円として収入としていますので、6,000円のプラス収支となっています。〔E 〕

ワンストップ特例によるふるさと納税では確定申告をしませんので、所得税に変化はありません。〔A〕

岡田さんの県民税の納税先である居住地の神奈川県の県民税所得割額は19,200円の減税となっておりますので、19,200円のプラス収支となりました。〔B〕

市民税の納税先である居住地の横浜市の市民税所得割額は28,800円の減税となっておりますので、28,800円のプラス収支となりました。〔C〕

〔A〕~〔E 〕の収支を合計しますとふるさと納税で川辺町に5万円を寄付をした岡田さんの収支の変化は4,000円のプラスとなりました。〔E 〕

寄付をしてもらった川辺町の収支の変化

それでは岡田さんに5万円の寄付をしてもらった川辺町の収支の変化はどの様になったでしょうか?

まず寄付金5万円の収入が50,000円のプラス収支となっています。〔Q〕

次に返礼品を仕入れるための費用が発生します。この支出がマイナス収支となります。今回は時価6千円相当の飛騨牛を5千円で販売業者から仕入れたことにしております。〔R 〕

〔Q〕~〔R 〕の収支を合計しますとふるさと納税で岡田さんから5万円を寄付をしてもらった川辺町の収支の変化は45,000円のプラスとなりました。〔S〕

実際には寄付を受けると発生するであろう事務コストも支出となりますが、今回は割愛しています。

返礼品の仕入れ業者に選定された肉販売業者の収支の変化

返礼品の仕入れ業者に選定されれば、それだけ売上が上がることになります。売上が上がるということは、それだけふるさと納税による寄付があれば収支に変化がおこるということになります。

川辺町から発注を受けて返礼品を寄付者に送付すれば売上が計上され収支が上がります。今回は5千円の飛騨牛が売れましたから5,000円のプラス収支となります。〔T〕

通常の取引と同様に肉販売業者には仕入れがあります。この仕入分の仕入代金を3,500円とするとマイナス収支3,500円となります。〔U〕

〔T〕~〔U〕の収支を合計しますと川辺町から返礼品飛騨牛の発注を受けた肉販売業者の収支の変化は1,500円のプラスとなりました。〔E〕

通常の企業の利益計算と同様です。実際にはこれ以外にも経費が掛かりますし、ふるさと納税の返礼品指定業者は返礼品の送料を『業者持ち』にしなければならない、とか、通常の販売価格とは別に返礼品特有の販売価格でないと指定業者になれない、などのふるさと納税特有のルールに従う必要があるかもしれませんので、単純に通常の商品が売れたのと同等の収支が確保できるかどうかはケースバイケースのようですね。

また、厳密に言えばもしこの業者が好調なふるさと納税特需で利益を上げればその分国税である法人税を沢山納税することになり国への収支にも影響するとも言えなくもありませんが今回は割愛しております。

寄付をした岡田さんが居住する神奈川県の収支の変化

岡田さんが県民税を納付する神奈川県の収支は岡田さんの寄付によってどのように変化するのでしょうか?

ふるさと納税をした場合、本来納付すべき県民税が寄付金控除により減税になります。減額される税金の計算は前述の通りです。

寄付金5万円による減税額19,200円がマイナス収支の変化となります。〔K〕

但し、単純に減税分がマイナス収支となって終わり、というわけではありません。

全国の自治体はほとんどが税収不足の補てんとして国から『地方交付税』の交付を受けています。

居住者のふるさと納税に伴う税収の減少分はこの『地方交付税』の交付によって更に補てんされています。

但し、その補てん額は減税分の75%までとされています。

今回の例では神奈川県は岡田さんの5万円のふるさと納税による川辺町への寄付により県民税所得割額が19,200円ほど税収の減少となりましたので、その75%が地方交付税で補てんされます。

(地方交付税による補てん額)

19,200円×75%=14,400円

つまりふるさと納税に伴うプラス収支として14,400円がカウントされます。〔L〕

〔K〕~〔L〕の収支を合計しますと居住者の岡田さんが5万円を寄付をしたことによる神奈川県の収支の変化は4,800円のマイナスとなりました。〔M〕

余談ですが地方交付税の不交付自治体は平成27年度は全国に60しかありません。

都道府県は東京都のみ、市町村は59となっています。

以下のサイトで全国の不交付自治体の一覧がご覧になれます。

原子力発電所や米軍基地などを受け入れている自治体が別の補助金で収入が多い、ということが良くわかります。

寄付をした岡田さんが居住する横浜市の収支の変化

横浜市も神奈川県と同様です。税目が県民税の代わりに市民税になっただけです。

寄付金5万円による減税額28,800円がマイナス収支の変化となります。〔N〕

地方交付税の補てん分21,600円がプラス収支の変化となります。〔O〕

〔N〕~〔O〕の収支を合計しますと居住者の岡田さんが5万円を寄付をしたことによる神奈川県の収支の変化は7,200円のマイナスとなりました。〔P〕

国の収支の変化

ワンストップ特例でのふるさと納税では確定申告を伴わず納税者である岡田さんの所得税に変化が生じないので国の収支に変化が無いように思えますがそんなこともありません。

所得税に変化はありませんが、地方交付税の交付額に影響があります。

ふるさと納税に伴う神奈川県に対する追加交付金支出によるマイナス収支14,400円〔H〕

ふるさと納税に伴う横浜市に対する追加交付金支出によるマイナス収支21,600円〔I 〕

〔G〕~〔I 〕の収支を合計しますと居住者の岡田さんが5万円を寄付をしたことによる国の収支の変化は36,000円のマイナスとなりました。〔P〕

各者の収支を見てみると‥‥

それぞれの収支を『損得勘定』という観点からだけ見てみると次のようなことが言えます。〔1番得をするのは〕寄付を受け入れた『川辺町』

〔1番損をするのは〕補てん分を交付する『国』

ふるさと納税のイメージは‥‥

『納税者の納税すべき住民税を納税者の意思でふるさとなどの他の自治体へ納税する制度』

の様に思えますがお金の動きだけ見るとこんな風に言えるのではないでしょうか?

『納税者の意思でふるさとなどの特定の自治体へ資金を流入させことができ、その資金源を国税とわずかな居住地の負担で賄い、その余禄として納税者と返礼品納入業者を潤すことができる制度』

パラメータ(変数)の変更によって変動する各関係者の収支

先ほどの例では『納税者がワンストップ特例を利用したふるさと納税により1ヶ所の市町村に寄付をした』ケースで関係者の収支を見てきましたが、この収支はいろいろなパラメータ(変数)を変更にすることにより微妙に変化していきます。ワンストップ特例を適用しない場合:国税も減税される

ワンストップ特例を適用しない場合には所得税の確定申告により所得税の税額控除を適用することにより国税である所得税も減額されます。まずは税金の計算関係をおさらいしましょう。

ワンストップ特例を適用せず満額税額控除を使って寄付した場合

神奈川県横浜市に住むサラリーマン岡田さんが岐阜県川辺町にワンストップ特例を適用せず寄附金5万円をした場合

ふるさと納税前の税金の状況

課税所得:300万円 所得税率:10.21% 所得税:306,300円

県民税所得割額:120,000円 市民税:180,000円

課税所得:300万円 所得税率:10.21% 所得税:306,300円

県民税所得割額:120,000円 市民税:180,000円

寄附金の額 : 50,000円

返礼としてチョイスした商品 : 飛騨牛A5等級 サーロインステーキ 3枚(540g)

控除対象外寄附金の除外

50,000円-2,000円=48,000円

50,000円-2,000円=48,000円

所得税からの税額控除

48,000円×所得税率10.21%=4,900円

48,000円×所得税率10.21%=4,900円

県民税からの税額控除(基本分)

48,000円×県民税率4%=1,920円

48,000円×県民税率4%=1,920円

市民税の控除税額(基本分)

48,000円×所得税率6%=2,880円

48,000円×所得税率6%=2,880円

住民税(県民税+市民税)の控除税額(特例分)

48,000円×(100%-10.21%-10%)=38,300円

但し、上記特例分は所得割額の2割を限度とするため

(120,000円+180,000円)×20%=60,000円と比較すると…

限度額を超えていないため38,300円

県民税の控除税額(特例分)

住民税(県民税+市民税)の控除税額(特例分)×40%=38,300円×40%=15,320円

市民税の控除税額(特例分)

住民税(県民税+市民税)の控除税額(特例分)×60%=38,300円×60%=22,980円

48,000円×(100%-10.21%-10%)=38,300円

但し、上記特例分は所得割額の2割を限度とするため

(120,000円+180,000円)×20%=60,000円と比較すると…

限度額を超えていないため38,300円

県民税の控除税額(特例分)

住民税(県民税+市民税)の控除税額(特例分)×40%=38,300円×40%=15,320円

市民税の控除税額(特例分)

住民税(県民税+市民税)の控除税額(特例分)×60%=38,300円×60%=22,980円

川辺町に5万円を寄付した岡田さんの納税状況は寄付により納税額が以下の様に変わりました

〔所得税〕(税額控除額)4,900円/306,300円⇒301,400円

〔県民税所得割〕(税額控除額)17,240円/120,000円⇒102,760円

〔市民税所得割〕(税額控除額)25,860円/180,000円⇒154,140円

5万円の寄付により納税額が減額になった税額の合計額は48,000円

〔所得税〕(税額控除額)4,900円/306,300円⇒301,400円

〔県民税所得割〕(税額控除額)17,240円/120,000円⇒102,760円

〔市民税所得割〕(税額控除額)25,860円/180,000円⇒154,140円

5万円の寄付により納税額が減額になった税額の合計額は48,000円

この計算結果に基づいてワンストップ特例を適用したケースと同様に寄付をした場合とそうでない場合の収支の差を見てみますと次の表の様になります。

ワンストップ特例を利用した時と利用しない時の収支の違い

ワンストップを適用した時としない時の違いは以下の通りとなります。収支に違いがあるのは国と神奈川県と横浜市です。

国は1,225円収支が悪化する。(ワンストップ特例を利用した方が収入が多くなる一方それ以上に支出が多い)

神奈川県は490円収入が多い。(ワンストップ特例を利用した方が収入が少ない)

横浜市は735円収入が多い。(ワンストップ特例を利用した方が収入が少ない)

それ以外は同じです。

納税者である岡田さんの納税先に変化はあるものの納税総額自体に変化はありません。

寄付先を複数にする:返礼品に変化がある

前回の例では岐阜県川辺町1ヶ所だけに5万円の寄付をしましたが、これを5ヶ所にするとどうでしょうか?都道府県や市町村の税金の計算は各自治体ごとに個別に計算すれば異なりますが、都道府県合計、市町村合計は基本的に変わりません。

また国税である所得税にも変化はありません。

変わるのは『返礼品』です。返礼品は自治体により様々ですがこんなパターンが多いです。

・1万円以上の寄付ならこの商品がもらえます

・2万円以上の寄付ならこの商品がもらえます

・3万円以上の寄付ならこの商品がもらえます

川辺町の飛騨牛ステーキ肉540グラムは3万円以上の寄付金でもらえる返礼品です。

例えば佐賀県伊万里市の1万円コースにはこんなものがあります。

伊万里牛ロースステーキ肉 (150g×2枚) A5級

特上の霜降り肉です。やわらかさはもちろん、芳醇で贅沢な味わいをお楽しみください。

特上の霜降り肉です。やわらかさはもちろん、芳醇で贅沢な味わいをお楽しみください。

これもなかなか私は値段が判りませんが、通販サイトの商品と比較しても4千円から5千円程度ではないかと推測します。

仮にこの様な『1万円寄付金コース』で4千円程度の価値の商品を全国の自治体からチョイスして5ヶ所に分散して1万円づつ5万円を寄付した場合、岡田さんの収支は返礼品の時価部分だけ変動します。

4,000円×5ヶ所=20,000円

1ヶ所だった時の返礼品の収入分は6,000円でしたが、それが14,000円アップの20,000円になります。

寄付先の自治体は寄付金入金合計は5万円で変わりませんが、返礼品納入業者への支出は大きく変わりますね。

仮に4千円相当のお肉に仕入れ値を3千円としますと…

3,000円×5ヶ所=15,000円となります。

そうすると寄付先自治体の合計収支は45,000円から35,000円に減少します。

寄付する側がお得になればその分だけ寄付された自治体の取り分が減ります。

但しその分寄付された側の地元肉販売業者の売り上げは増加します。

(ちなみに寄付した岡田さんの地元の肉屋さんの売り上げがその分落ちるという考え方もありますが、そこまでは考慮するとキリがありませんのでやめておきます)

仕組みとしてのお金の流れの変化を理解した上で制度の趣旨を再確認

ここまで見てきて『ふるさと納税』の制度としての仕組みとお金の流れについて理解が深まったのではないかと思っています。これを踏まえて『ふるさと納税』制度の趣旨とその運用について次回の記事で検証していきたいと考えています。

制度が見直され認知度が上がって利用者が増加しつつある『ふるさと納税』制度。

制度の趣旨と運用にミスマッチはない?って疑問を持っていましたので、『企業版』導入検討ニュースが伝えらている今、ふるさと納税について考えてみたいと思います。

制度の趣旨と運用にミスマッチはない?って疑問を持っていましたので、『企業版』導入検討ニュースが伝えらている今、ふるさと納税について考えてみたいと思います。

この記事は2016年2月7日現在の法律等に基づいて書かれていますが、詳細は税務署、市区町村役、所税理士などの専門家へご確認の上、ご判断をお願いします。

<(_ _)>

<(_ _)>

2019年1月6日追記

高等学校等就学支援金(高校授業料無償化)、住民税(市町村民税・都道府県民税所得割額)算定、ふるさと納税、年末調整・所得税計算等についての記事をご用意しています。「管理人はる」が運営するもうひとつのサイト『SHARE-NOTE』も是非ご覧下さい。 簡単にシミュレーション計算できるエクセルテンプレートを無料ダウンロードできます。

⇒2019年住民税シミュレーション 無料エクセルテンプレート 源泉徴収票だけで簡単計算!

⇒高校授業料の無償化 共働きはどうなるの? 本当に子育て世代を助ける気があるのか?

⇒公立高校授業料の無償化の所得制限「給与以外の収入はどうなるの?」

⇒サラリーマンが所得税の計算過程を手っ取り早く知る方法は?

⇒2019年(平成31年)版 高校授業料無償化の所得制限 いつの所得で判定されるの?

⇒2019年(平成31年)版!我が家は高校授業料無償化を受けられる?高等学校就学支援金の所得制限ボーダーライン

⇒総務省指導でメリットが減少?返礼品が無くても役立つ「ふるさと納税」のメリットとは?

⇒「ふるさと納税」が高等学校等就学支援金の所得制限対策でおススメな理由とは?

⇒エクセルで手軽に判定!ふるさと納税で高等学校等就学支援金の所得制限回避の全手順を公開!

⇒「ふるさと納税はいくらまで寄附できる?」をシミュレーションしてみた サラリーマン用無料エクセルテンプレートで便利に計算

⇒「ふるさと納税ワンストップ特例」適用の住民税の控除限度額の計算方法

⇒「ふるさと納税」税金控除限度額をエクセルテンプレートでシミュレーション(原則計算編)

⇒「ふるさと納税」を理解する前に知っておきたい「寄附金控除の仕組み」を解説

⇒図解で一目瞭然!サラリーマンにとっての「所得」の違い〔給与所得〕〔合計所得金額〕〔総所得金額〕〔総所得金額等〕〔課税所得〕

⇒就学支援金所得制限やふるさと納税が気になる方は必見! 『市町村民税所得割額』自動計算エクセルテンプレート

⇒≪年末調整 実践編≫テンプレートで昨年の年末調整をして答え合わせをしてみる

⇒サラリーマンの年末調整をサクサク計算《簡単!エクセルテンプレート無料配布》

⇒これは役立つ!給与明細を一覧表にして給与台帳を自作する≪無料エクセルテンプレ配布≫

⇒高校の初年度の支払いと就学支援金 各種金額一覧と試算方法

⇒これで安心!高校受験のサラリーマン世帯 『高等学校等就学支援金』確認ステップ

⇒高校受験を控えた家庭が年末までに「ふるさと納税」を済ませておきたい理由とは?

⇒「年末調整を5分で教えて!」というサラリーマンの方!ようこそ!

⇒高校授業料の無償化 共働きはどうなるの? 本当に子育て世代を助ける気があるのか?

⇒公立高校授業料の無償化の所得制限「給与以外の収入はどうなるの?」

⇒サラリーマンが所得税の計算過程を手っ取り早く知る方法は?

⇒2019年(平成31年)版 高校授業料無償化の所得制限 いつの所得で判定されるの?

⇒2019年(平成31年)版!我が家は高校授業料無償化を受けられる?高等学校就学支援金の所得制限ボーダーライン

⇒総務省指導でメリットが減少?返礼品が無くても役立つ「ふるさと納税」のメリットとは?

⇒「ふるさと納税」が高等学校等就学支援金の所得制限対策でおススメな理由とは?

⇒エクセルで手軽に判定!ふるさと納税で高等学校等就学支援金の所得制限回避の全手順を公開!

⇒「ふるさと納税はいくらまで寄附できる?」をシミュレーションしてみた サラリーマン用無料エクセルテンプレートで便利に計算

⇒「ふるさと納税ワンストップ特例」適用の住民税の控除限度額の計算方法

⇒「ふるさと納税」税金控除限度額をエクセルテンプレートでシミュレーション(原則計算編)

⇒「ふるさと納税」を理解する前に知っておきたい「寄附金控除の仕組み」を解説

⇒図解で一目瞭然!サラリーマンにとっての「所得」の違い〔給与所得〕〔合計所得金額〕〔総所得金額〕〔総所得金額等〕〔課税所得〕

⇒就学支援金所得制限やふるさと納税が気になる方は必見! 『市町村民税所得割額』自動計算エクセルテンプレート

⇒≪年末調整 実践編≫テンプレートで昨年の年末調整をして答え合わせをしてみる

⇒サラリーマンの年末調整をサクサク計算《簡単!エクセルテンプレート無料配布》

⇒これは役立つ!給与明細を一覧表にして給与台帳を自作する≪無料エクセルテンプレ配布≫

⇒高校の初年度の支払いと就学支援金 各種金額一覧と試算方法

⇒これで安心!高校受験のサラリーマン世帯 『高等学校等就学支援金』確認ステップ

⇒高校受験を控えた家庭が年末までに「ふるさと納税」を済ませておきたい理由とは?

⇒「年末調整を5分で教えて!」というサラリーマンの方!ようこそ!

【『ふるさと納税』とはこんな制度 よく理解したい制度の概要】 [暮らしのお金]

『ふるさと納税』とはこんな制度 よく理解したい制度の概要

12月になると駆け込み需要で盛り上がる『ふるさと納税』制度。

以前からこの制度について記事を書きたいと思っていました。

あるきっかけが見つめ直す良い機会となりました。私なり調べたことを記事にしたいと思います。今回はその序章という位置づけでまずは制度の概要をおさらい致します。

以前からこの制度について記事を書きたいと思っていました。

あるきっかけが見つめ直す良い機会となりました。私なり調べたことを記事にしたいと思います。今回はその序章という位置づけでまずは制度の概要をおさらい致します。

この記事の目次

スポンサーリンク

2019年1月6日追記

高等学校等就学支援金(高校授業料無償化)、住民税(市町村民税・都道府県民税所得割額)算定、ふるさと納税、年末調整・所得税計算等についての記事をご用意しています。「管理人はる」が運営するもうひとつのサイト『SHARE-NOTE』も是非ご覧下さい。 簡単にシミュレーション計算できるエクセルテンプレートを無料ダウンロードできます。

⇒2019年住民税シミュレーション 無料エクセルテンプレート 源泉徴収票だけで簡単計算!

⇒高校授業料の無償化 共働きはどうなるの? 本当に子育て世代を助ける気があるのか?

⇒公立高校授業料の無償化の所得制限「給与以外の収入はどうなるの?」

⇒サラリーマンが所得税の計算過程を手っ取り早く知る方法は?

⇒2019年(平成31年)版 高校授業料無償化の所得制限 いつの所得で判定されるの?

⇒2019年(平成31年)版!我が家は高校授業料無償化を受けられる?高等学校就学支援金の所得制限ボーダーライン

⇒総務省指導でメリットが減少?返礼品が無くても役立つ「ふるさと納税」のメリットとは?

⇒「ふるさと納税」が高等学校等就学支援金の所得制限対策でおススメな理由とは?

⇒エクセルで手軽に判定!ふるさと納税で高等学校等就学支援金の所得制限回避の全手順を公開!

⇒「ふるさと納税はいくらまで寄附できる?」をシミュレーションしてみた サラリーマン用無料エクセルテンプレートで便利に計算

⇒「ふるさと納税ワンストップ特例」適用の住民税の控除限度額の計算方法

⇒「ふるさと納税」税金控除限度額をエクセルテンプレートでシミュレーション(原則計算編)

⇒「ふるさと納税」を理解する前に知っておきたい「寄附金控除の仕組み」を解説

⇒図解で一目瞭然!サラリーマンにとっての「所得」の違い〔給与所得〕〔合計所得金額〕〔総所得金額〕〔総所得金額等〕〔課税所得〕

⇒就学支援金所得制限やふるさと納税が気になる方は必見! 『市町村民税所得割額』自動計算エクセルテンプレート

⇒≪年末調整 実践編≫テンプレートで昨年の年末調整をして答え合わせをしてみる

⇒サラリーマンの年末調整をサクサク計算《簡単!エクセルテンプレート無料配布》

⇒これは役立つ!給与明細を一覧表にして給与台帳を自作する≪無料エクセルテンプレ配布≫

⇒高校の初年度の支払いと就学支援金 各種金額一覧と試算方法

⇒これで安心!高校受験のサラリーマン世帯 『高等学校等就学支援金』確認ステップ

⇒高校受験を控えた家庭が年末までに「ふるさと納税」を済ませておきたい理由とは?

⇒「年末調整を5分で教えて!」というサラリーマンの方!ようこそ!

⇒高校授業料の無償化 共働きはどうなるの? 本当に子育て世代を助ける気があるのか?

⇒公立高校授業料の無償化の所得制限「給与以外の収入はどうなるの?」

⇒サラリーマンが所得税の計算過程を手っ取り早く知る方法は?

⇒2019年(平成31年)版 高校授業料無償化の所得制限 いつの所得で判定されるの?

⇒2019年(平成31年)版!我が家は高校授業料無償化を受けられる?高等学校就学支援金の所得制限ボーダーライン

⇒総務省指導でメリットが減少?返礼品が無くても役立つ「ふるさと納税」のメリットとは?

⇒「ふるさと納税」が高等学校等就学支援金の所得制限対策でおススメな理由とは?

⇒エクセルで手軽に判定!ふるさと納税で高等学校等就学支援金の所得制限回避の全手順を公開!

⇒「ふるさと納税はいくらまで寄附できる?」をシミュレーションしてみた サラリーマン用無料エクセルテンプレートで便利に計算

⇒「ふるさと納税ワンストップ特例」適用の住民税の控除限度額の計算方法

⇒「ふるさと納税」税金控除限度額をエクセルテンプレートでシミュレーション(原則計算編)

⇒「ふるさと納税」を理解する前に知っておきたい「寄附金控除の仕組み」を解説

⇒図解で一目瞭然!サラリーマンにとっての「所得」の違い〔給与所得〕〔合計所得金額〕〔総所得金額〕〔総所得金額等〕〔課税所得〕

⇒就学支援金所得制限やふるさと納税が気になる方は必見! 『市町村民税所得割額』自動計算エクセルテンプレート

⇒≪年末調整 実践編≫テンプレートで昨年の年末調整をして答え合わせをしてみる

⇒サラリーマンの年末調整をサクサク計算《簡単!エクセルテンプレート無料配布》

⇒これは役立つ!給与明細を一覧表にして給与台帳を自作する≪無料エクセルテンプレ配布≫

⇒高校の初年度の支払いと就学支援金 各種金額一覧と試算方法

⇒これで安心!高校受験のサラリーマン世帯 『高等学校等就学支援金』確認ステップ

⇒高校受験を控えた家庭が年末までに「ふるさと納税」を済ませておきたい理由とは?

⇒「年末調整を5分で教えて!」というサラリーマンの方!ようこそ!

『ふるさと納税』制度の概要

自治体(都道府県や市区町村)に対して寄付をすると寄附金の金額に応じて所得税や個人住民税が控除される制度です。『税金が控除される』という言葉は少しわかりにくいですが、要は『税金が安くなる』ということです。

所得税を簡単に解説します

所得税は国税(国に治める税金)です。原則として「所得税の確定申告」を行うことにより納税額が確定しますが、サラリーマンは確定申告によらず源泉徴収制度により勤務する企業が本人に成り代わり年間の所得税を計算してくれています。

源泉徴収制度とはいわゆる『給料天引き』です。毎月支給する給料から予め一定の金額を天引きします。

この天引きした概算の月割りの所得税のことを「源泉所得税」と言います。

通常の月は給料や賞与の支給の都度、源泉所得税を天引きして勤務先企業が預かり国(税務署)に納付しています。

そして年間の給料支給額が確定したところで正確な年間の所得税を計算して毎月天引きしてきた概算の源泉所得税の累計額と比較して天引きした金額の方が多ければ返金して不足していれば追加で徴収します。

1月~11月支給分を合算をして差額の調整を12月支給の給料の金額に加減する会社もあれば、1月~12月支給分を合算して翌年1月支給給与で精算する会社もあります。

中には給与とは別に精算金額だけ別途振り込みをしたり現金で支給する会社もあります。

この一連の精算手続きを『年末調整』と言います。

所得税は所得(個人の儲け)に対して課される税金です。

サラリーマンの場合は給料(賞与も含む)が「儲け」であり給料や賞与の合計額が多ければ多いほど税金は高くなる仕組みです。

それは基本構造が

〔所得税計算の基本構造〕「儲け」×「所得税率」

という計算式で計算されるからです。但し、所得税計算における「儲け」は単純にもらった給料や賞与の合計額というわけではなく、いろいろと「経費」の様に控除して良い金額があったりして、それらの計算を経た後の金額である『所得』を用います。

〔実際の所得税計算〕「所得」×「所得税率」

所得税は1月~12月の年間税額を翌年3月15日までに納付しなければなりません。

但し、サラリーマンは毎月概算計算した月払いした上で年末調整時に納税が完了することになります。

個人住民税を簡単に解説します

個人住民税は住民登録している自治体に納税する税金で都道府県に納税する「都道府県民税」と市町村に納税する「市町村民税」に分類されます。住民税はそれぞれ、『均等割(きんとうわり)』と『所得割(しょとくわり)』に分類されます。

『均等割』とは収入の多寡によらず一定の金額を納税することになっています。

例えば東京都の場合は都道府県民税の均等割は1,500円で市町村民税は3,500円です。

但し、収入が一定以下の場合には均等割が非課税となります。

『所得割』とは収入に応じて税額が変わります。

所得税と同様に「所得」×「税率」で計算されます。

但し「所得」を算出する方法が所得税と微妙に異なります。(ほぼ一緒ですが…)

税率は全国一律10%(都道府県民税:4%、市町村民税:6%)です。

| 個人住民税 | ||||

| 均等割額 | 所得割税率 | |||

| 都道府県民税 | 1,500円 | 4% | ||

| 市町村民税 | 3,500円 | 6% | ||

サラリーマンの場合、個人の住民税は前年の実績に基づいて計算した年間の税額を12等分して翌年の6月から12ヶ月かけて給料から毎月天引きされて勤務する企業が納税します。

これを『特別徴収』と言います。

納付するタイミングが1年以上ずれているところが所得税と異なるところです。

所得税の源泉所得税と異なり年間所得が確定した後に毎月確定額を徴収するため、年末調整の様な概算と確定額の差額を調整する仕組みはありません。

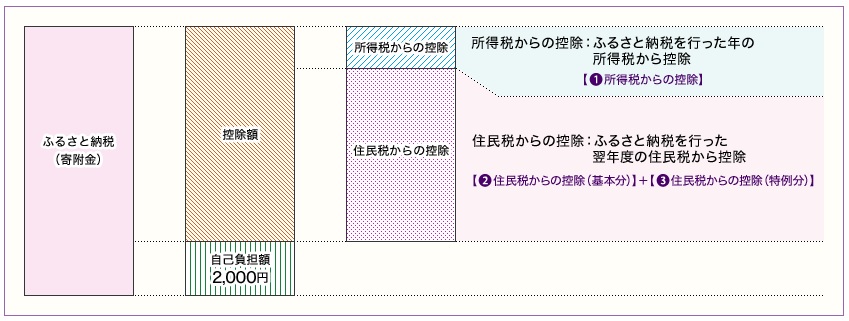

寄附金控除という制度で本来の税額を減額している

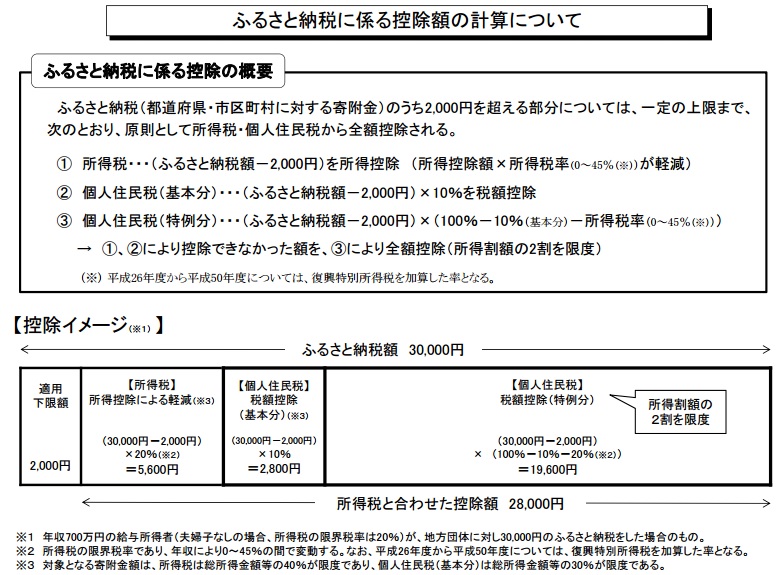

ふるさと納税制度は所得税額と住民税の所得割額にそれぞれ『寄附金控除』という制度を適用して税額を減額しています。税金の『○○控除』といった場合、税率を掛ける前の課税所得から控除(減額)する『所得控除』と計算された税金の額から控除(減額)する『税額控除』の2種類がありますが、寄附金控除は『税額控除』が適用されます。

しかも…

ふるさと納税制度の発足に伴って住民税の所得割額計算の寄付金控除には所得税及び所得割額に通常の寄附金控除を適用して控除しきれなかった寄附金額の残額を全て控除に回せる『特例枠』が設けられました。

但し、寄付した金額の全額が控除されるわけではありません。

2つの制限が設けられています。

1つ目が寄附した金額から2,000円分は控除対象から除外されます。

もう1つが『特例枠』で控除できる金額の上限は寄付金控除適用前の『所得割額』の2割までとなっています。

これを図で表しますと以下の様になります。

出典:総務省 ふるさと納税ポータルサイト「ふるさと納税制度について」

ふるさと納税すると納税額がこう変わる

それでは具体的な数値で計算した具体例を示してご説明しましょう。尚、計算例を簡単にするため端数処理等は考慮せず簡易的に計算していることを予めお含みおき下さい。

〔例1〕ふるさと納税を使って寄付した場合の納税額

神奈川県横浜市に住む岡田さんが岡山県岡山市に寄附金100万円をした場合

ふるさと納税前の税金の状況

課税所得:300万円 所得税率:10.21% 所得税:306,300円

県民税所得割額:120,000円 市民税:180,000円

課税所得:300万円 所得税率:10.21% 所得税:306,300円

県民税所得割額:120,000円 市民税:180,000円

寄附金の額 : 1,000,000円

控除対象外寄附金の除外

1,000,000円-2,000円=998,000円

1,000,000円-2,000円=998,000円

所得税からの税額控除

998,000円×所得税率10.21%=101,895円

998,000円×所得税率10.21%=101,895円

住民税(県民税+市民税)の控除税額(基本分)

998,000円×所得税率10%=99,800円

998,000円×所得税率10%=99,800円

住民税(県民税+市民税)の控除税額(特例分)

998,000円×(100%-10.21%-10%)=796,304円

但し、上記特例分は所得割額の2割を限度とするため

(120,000円+180,000円)×20%=60,000円

998,000円×(100%-10.21%-10%)=796,304円

但し、上記特例分は所得割額の2割を限度とするため

(120,000円+180,000円)×20%=60,000円

岡山市に100万円を寄付した岡田さんの納税状況は寄付により納税額が以下の様に変わりました

〔所得税〕306,300円⇒204,405円

〔県民税所得割〕120,000円⇒96,000円

〔市民税所得割〕180,000円⇒144,000円

100万円の寄付により納税額が減額になった税額の合計額は261,695円

〔所得税〕306,300円⇒204,405円

〔県民税所得割〕120,000円⇒96,000円

〔市民税所得割〕180,000円⇒144,000円

100万円の寄付により納税額が減額になった税額の合計額は261,695円

〔例2〕ふるさと納税を使って寄付した場合の納税額

神奈川県横浜市に住む岡田さんが岡山県岡山市に寄附金5万円をした場合

ふるさと納税前の税金の状況

課税所得:300万円 所得税率:10.21% 所得税:306,300円

県民税所得割額:120,000円 市民税:180,000円

課税所得:300万円 所得税率:10.21% 所得税:306,300円

県民税所得割額:120,000円 市民税:180,000円

寄附金の額 : 50,000円

控除対象外寄附金の除外

50,000円-2,000円=48,000円

50,000円-2,000円=48,000円

所得税からの税額控除

48,000円×所得税率10.21%=4,900円

48,000円×所得税率10.21%=4,900円

住民税(県民税+市民税)の控除税額(基本分)

48,000円×所得税率10%=4,800円

48,000円×所得税率10%=4,800円

住民税(県民税+市民税)の控除税額(特例分)

48,000円×(100%-10.21%-10%)=38,300円

但し、上記特例分は所得割額の2割を限度とするため

(120,000円+180,000円)×20%=60,000円と比較すると…

限度額を超えていないため38,300円

48,000円×(100%-10.21%-10%)=38,300円

但し、上記特例分は所得割額の2割を限度とするため

(120,000円+180,000円)×20%=60,000円と比較すると…

限度額を超えていないため38,300円

岡山市に5万円を寄付した岡田さんの納税状況は寄付により納税額が以下の様に変わりました

〔所得税〕306,300円⇒301,400円

〔県民税所得割〕120,000円⇒102,760円

〔市民税所得割〕180,000円⇒154,140円

5万円の寄付により納税額が減額になった税額の合計額は48,000円

〔所得税〕306,300円⇒301,400円

〔県民税所得割〕120,000円⇒102,760円

〔市民税所得割〕180,000円⇒154,140円

5万円の寄付により納税額が減額になった税額の合計額は48,000円

もう一度計算式を整理すると以下の様になります。

出典:総務省 ふるさと納税ポータルサイト「ふるさと納税制度に係る控除額の計算について」

納税すべき税額を減額した分でふるさとへの寄附金が無償でできる制度

ここまでの計算過程をご覧になって頂けるとおわかりの通り、ふるさと納税制度を利用した寄附金は結局のところ無償でできるので実際には寄付ではなく納税先の変更になるわけです。但し、〔例2〕の計算例の様に上限額に抵触しないように金額を抑えても2千円だけは自己負担する必要があります。

そういう意味では2千円が「ふるさと納税するための手数料」と言ったところでしょうか…。

出典:総務省 ふるさと納税ポータルサイト

ふるさと納税が『ふるさとへの納税先の変更』にならない理由

ここまでのお話では計算はちょっとややこしいけど、何となく『ふるさと納税』制度はその言葉通り運用されているのかな?って思わせますが制度的にはそう簡単ではありません。何故なのでしょうか?

ふるさと以外の自治体に寄付しても適用される制度

ふるさと納税はその名とは裏腹に適用される寄付の相手先はふるさとに限定されません。例えば、岡山生まれの岡山育ち、岡山市で働いて岡山市と岡山県に納税している岡山さんが何の縁もゆかりもない東京都府中市に寄付をしても、つまりはふるさと在住の方が無縁の大都市にある市町村に寄付したとしてもふるさと納税制度の寄附金控除の特例が適用されて、先ほどの計算とまったく同様になります。

つまり自治体間の納税先を納税者が選べる制度としては理にかなっているものの「ふるさとに限定されない制度」であるが故に納税者の意思によってはこの制度ができたお蔭でふるさとに納税する納税者が減ることもあり得るということです。

「寄附金にお礼をすること」により納税者にメリットが生まれた

通常、寄付とは「見返りを求めない」ものですから寄付に対するお礼は不要とも言えますが、「ふるさと納税」のための自治体への寄付に対して『お礼』がある場合があります。この制度が一躍脚光を浴びたのはこの『寄付に対するお礼』による納税者のメリットがクローズアップされたからに他なりません。

あるサイトの自治体別人気商品ランキングによりますとこんなものがあります。

栃木県小山市

やきにく用和牛400g 25ポイント

やきにく用和牛400g 25ポイント

一年を通して人気なのがこの特撰和牛焼肉。A5ランクの焼肉用和牛は、表面をさっと炙るだけでお召し上がりいただける、和牛肉の甘味と旨味がたっぷりと詰まった逸品です。

とっても美味しそうな牛肉です。

小山市に12,500円を寄付すると「ポイント&カタログ制」のポイントが25ポイントもらえます。

そのカタログの中に25ポイントでゲットできる商品として上にご紹介した牛肉があるのです。

ブランドによって値段は様々ですが通販で買っても少なくとも3~4千円はするものでしょう。

ふるさと納税が適用される寄附金の額については納税額(所得)に応じた上限が設けられていますが、納税者にとって12,500円の寄付がその範囲でしたら、2,000円の控除額を除いた10,500円が控除対象となります。

従いまして、2,000円でこの牛肉をゲットしたのと同じ効果が得られます。

もしこの牛肉の市価が4,000円だったとしたら『ふるさと納税』を利用してこの牛肉を『買った』としたら『2,000円お得な買い物』ができたことになります。

この例のように自己負担分の2千円を払ってもお釣りがくるほど素晴らしいお礼がもらえれば、「やらなきゃ損」とも言えます。

こうなると起こることは「納税の変更先がふるさとかどうか」よりも「どれだけお得感があるお礼がもらえるか?」を選択の根拠として納税先を選ぶ層がこの制度の利用者の主流となってもおかしくはないでしょう。

お礼の上限を設けたり、金券類・Tポイントカードのポイント還元といったお金の還元に近すぎる謝礼品について行政からの指導が入るなど過度な謝礼合戦を抑制する動きもありますが、この制度の利用者の牽引役を担っているのは間違いありません。

更に利用者増加に一役買った「ふるさと納税ワンストップ特例制度」

この制度は当初、特例を適用するために所得税の確定申告が義務付けられていました。しかし平成27年4月1日以後に寄付される寄附金から所得税の確定申告をしなくても特例の適用が受けられるように制度の変更が行わました。

サラリーマンの様に確定申告が不要な給与所得者はその処理の煩雑さから制度利用を躊躇している可能性を打開するために新たに取り入れられた制度です。

確定申告不要な給与所得者限定で寄附先自治体が5団体までという制約もありますが、確定申告など煩わしい手続きが苦手な方にはとても便利な制度と言えます。

豪華なお礼、そのお礼を一覧で吟味できる便利なサイトの情報提供と相まって利用者増加に一役買っています。

その他にも余禄のあるふるさと納税制度

謝礼品と自己負担の差額による「お得感」を享受する他にもこの制度の余禄があります。それは寄附金控除は住民税の「所得割額」を減額する効果があることです。

様々な行政のサービスや補助を受ける時に所得制限を受けるケースがありますが、その判断基準にこの「住民税所得割額」が利用されているため、自分の意思で「所得割額」を減額できるこの制度は大きな意味を持ちます。

例えば私が以前からその詳細をお伝えしている『高校の就学支援制度』です。

公立高校よりも授業料が高い私立高校への就学者にも支援を行きわたらせる為に一定の所得制限を設けたのですが、その判断基準がまさにこの『住民税所得割額』なのです。

この制度の趣旨を理解して現状を把握しなくて良いのか?

私は基本的に制度を利用してお得感を享受することはとても大事だと思っています。先の過去記事の様に当ブログでもそんな情報を求めている方にお役立ていただければという思いで各種情報を記事にしてお伝えすることもあります。しかしながらふるさと納税制度を法人の寄附金にも適用する動きがあるのを知るに至り、これはちょっと制度の趣旨や現状の運用状況などを詳細に把握することも大事だと思うようになりました。

以下の記事では資金収支に着目してふるさと納税制度の詳細をお伝えしております。

ふるさと納税制度は寄付金控除を使って所得税や住民税を減額してその分で寄付により居住地以外の自治体に少ない自己負担で寄付できる制度です。

しかしながらよく制度を調べてみると資金の収支は意外な構造になっている、とも言えます。

しかしながらよく制度を調べてみると資金の収支は意外な構造になっている、とも言えます。

制度が見直され認知度が上がって利用者が増加しつつある『ふるさと納税』制度。

制度の趣旨と運用にミスマッチはない?って疑問を持っていましたので、『企業版』導入検討ニュースが伝えらている今、ふるさと納税について考えてみたいと思います。

制度の趣旨と運用にミスマッチはない?って疑問を持っていましたので、『企業版』導入検討ニュースが伝えらている今、ふるさと納税について考えてみたいと思います。

この記事は2016年1月31日現在の法律等に基づいて書かれていますが、詳細は税務署、市区町村役、所税理士などの専門家へご確認の上、ご判断をお願いします。

<(_ _)>

<(_ _)>

スポンサーリンク

2019年1月6日追記

高等学校等就学支援金(高校授業料無償化)、住民税(市町村民税・都道府県民税所得割額)算定、ふるさと納税、年末調整・所得税計算等についての記事をご用意しています。「管理人はる」が運営するもうひとつのサイト『SHARE-NOTE』も是非ご覧下さい。 簡単にシミュレーション計算できるエクセルテンプレートを無料ダウンロードできます。

⇒2019年住民税シミュレーション 無料エクセルテンプレート 源泉徴収票だけで簡単計算!

⇒高校授業料の無償化 共働きはどうなるの? 本当に子育て世代を助ける気があるのか?

⇒公立高校授業料の無償化の所得制限「給与以外の収入はどうなるの?」

⇒サラリーマンが所得税の計算過程を手っ取り早く知る方法は?

⇒2019年(平成31年)版 高校授業料無償化の所得制限 いつの所得で判定されるの?

⇒2019年(平成31年)版!我が家は高校授業料無償化を受けられる?高等学校就学支援金の所得制限ボーダーライン

⇒総務省指導でメリットが減少?返礼品が無くても役立つ「ふるさと納税」のメリットとは?

⇒「ふるさと納税」が高等学校等就学支援金の所得制限対策でおススメな理由とは?

⇒エクセルで手軽に判定!ふるさと納税で高等学校等就学支援金の所得制限回避の全手順を公開!

⇒「ふるさと納税はいくらまで寄附できる?」をシミュレーションしてみた サラリーマン用無料エクセルテンプレートで便利に計算

⇒「ふるさと納税ワンストップ特例」適用の住民税の控除限度額の計算方法

⇒「ふるさと納税」税金控除限度額をエクセルテンプレートでシミュレーション(原則計算編)

⇒「ふるさと納税」を理解する前に知っておきたい「寄附金控除の仕組み」を解説

⇒図解で一目瞭然!サラリーマンにとっての「所得」の違い〔給与所得〕〔合計所得金額〕〔総所得金額〕〔総所得金額等〕〔課税所得〕

⇒就学支援金所得制限やふるさと納税が気になる方は必見! 『市町村民税所得割額』自動計算エクセルテンプレート

⇒≪年末調整 実践編≫テンプレートで昨年の年末調整をして答え合わせをしてみる

⇒サラリーマンの年末調整をサクサク計算《簡単!エクセルテンプレート無料配布》

⇒これは役立つ!給与明細を一覧表にして給与台帳を自作する≪無料エクセルテンプレ配布≫

⇒高校の初年度の支払いと就学支援金 各種金額一覧と試算方法

⇒これで安心!高校受験のサラリーマン世帯 『高等学校等就学支援金』確認ステップ

⇒高校受験を控えた家庭が年末までに「ふるさと納税」を済ませておきたい理由とは?

⇒「年末調整を5分で教えて!」というサラリーマンの方!ようこそ!

⇒高校授業料の無償化 共働きはどうなるの? 本当に子育て世代を助ける気があるのか?

⇒公立高校授業料の無償化の所得制限「給与以外の収入はどうなるの?」

⇒サラリーマンが所得税の計算過程を手っ取り早く知る方法は?

⇒2019年(平成31年)版 高校授業料無償化の所得制限 いつの所得で判定されるの?

⇒2019年(平成31年)版!我が家は高校授業料無償化を受けられる?高等学校就学支援金の所得制限ボーダーライン

⇒総務省指導でメリットが減少?返礼品が無くても役立つ「ふるさと納税」のメリットとは?

⇒「ふるさと納税」が高等学校等就学支援金の所得制限対策でおススメな理由とは?

⇒エクセルで手軽に判定!ふるさと納税で高等学校等就学支援金の所得制限回避の全手順を公開!

⇒「ふるさと納税はいくらまで寄附できる?」をシミュレーションしてみた サラリーマン用無料エクセルテンプレートで便利に計算

⇒「ふるさと納税ワンストップ特例」適用の住民税の控除限度額の計算方法

⇒「ふるさと納税」税金控除限度額をエクセルテンプレートでシミュレーション(原則計算編)

⇒「ふるさと納税」を理解する前に知っておきたい「寄附金控除の仕組み」を解説

⇒図解で一目瞭然!サラリーマンにとっての「所得」の違い〔給与所得〕〔合計所得金額〕〔総所得金額〕〔総所得金額等〕〔課税所得〕

⇒就学支援金所得制限やふるさと納税が気になる方は必見! 『市町村民税所得割額』自動計算エクセルテンプレート

⇒≪年末調整 実践編≫テンプレートで昨年の年末調整をして答え合わせをしてみる

⇒サラリーマンの年末調整をサクサク計算《簡単!エクセルテンプレート無料配布》

⇒これは役立つ!給与明細を一覧表にして給与台帳を自作する≪無料エクセルテンプレ配布≫

⇒高校の初年度の支払いと就学支援金 各種金額一覧と試算方法

⇒これで安心!高校受験のサラリーマン世帯 『高等学校等就学支援金』確認ステップ

⇒高校受験を控えた家庭が年末までに「ふるさと納税」を済ませておきたい理由とは?

⇒「年末調整を5分で教えて!」というサラリーマンの方!ようこそ!

【高校の初年度の支払いと就学支援金 各種金額一覧と試算方法】 [暮らしのお金]

≪2019年1月7日追記≫

本記事は沢山の方にお読み頂きました。本当に感謝です! 本記事はリニューアルして私が運営しているもう一つのサイトに引っ越ししました!

「年末調整を5分で教えて!」というサラリーマンの方!ようこそ!

高校受験を控えた家庭が年末までに「ふるさと納税」を済ませておきたい理由とは?

これで安心!高校受験のサラリーマン世帯 『高等学校等就学支援金』確認ステップ

高校の初年度の支払いと就学支援金 各種金額一覧と試算方法

これは役立つ!給与明細を一覧表にして給与台帳を自作する≪無料エクセルテンプレ配布≫

サラリーマンの年末調整をサクサク計算《簡単!エクセルテンプレート無料配布》

≪年末調整 実践編≫テンプレートで昨年の年末調整をして答え合わせをしてみる

就学支援金所得制限やふるさと納税が気になる方は必見! 『市町村民税所得割額』自動計算エクセルテンプレート

図解で一目瞭然!サラリーマンにとっての「所得」の違い〔給与所得〕〔合計所得金額〕〔総所得金額〕〔総所得金額等〕〔課税所得〕

エクセルで手軽に判定!ふるさと納税で高等学校等就学支援金の所得制限回避の全手順を公開!

「ふるさと納税」が高等学校等就学支援金の所得制限対策でおススメな理由とは?

総務省指導でメリットが減少?返礼品が無くても役立つ「ふるさと納税」のメリットとは?

2019年(平成31年)版!我が家は高校授業料無償化を受けられる?高等学校就学支援金の所得制限ボーダーライン

2019年(平成31年)版 高校授業料無償化の所得制限 いつの所得で判定されるの?

サラリーマンが所得税の計算過程を手っ取り早く知る方法は?

公立高校授業料の無償化の所得制限「給与以外の収入はどうなるの?」

高校授業料の無償化 共働きはどうなるの? 本当に子育て世代を助ける気があるのか?

2019年住民税シミュレーション 無料エクセルテンプレート 源泉徴収票だけで簡単計算!

高校受験を控えた家庭が年末までに「ふるさと納税」を済ませておきたい理由とは?

これで安心!高校受験のサラリーマン世帯 『高等学校等就学支援金』確認ステップ

高校の初年度の支払いと就学支援金 各種金額一覧と試算方法

これは役立つ!給与明細を一覧表にして給与台帳を自作する≪無料エクセルテンプレ配布≫

サラリーマンの年末調整をサクサク計算《簡単!エクセルテンプレート無料配布》

≪年末調整 実践編≫テンプレートで昨年の年末調整をして答え合わせをしてみる

就学支援金所得制限やふるさと納税が気になる方は必見! 『市町村民税所得割額』自動計算エクセルテンプレート

図解で一目瞭然!サラリーマンにとっての「所得」の違い〔給与所得〕〔合計所得金額〕〔総所得金額〕〔総所得金額等〕〔課税所得〕

エクセルで手軽に判定!ふるさと納税で高等学校等就学支援金の所得制限回避の全手順を公開!

「ふるさと納税」が高等学校等就学支援金の所得制限対策でおススメな理由とは?

総務省指導でメリットが減少?返礼品が無くても役立つ「ふるさと納税」のメリットとは?

2019年(平成31年)版!我が家は高校授業料無償化を受けられる?高等学校就学支援金の所得制限ボーダーライン

2019年(平成31年)版 高校授業料無償化の所得制限 いつの所得で判定されるの?

サラリーマンが所得税の計算過程を手っ取り早く知る方法は?

公立高校授業料の無償化の所得制限「給与以外の収入はどうなるの?」

高校授業料の無償化 共働きはどうなるの? 本当に子育て世代を助ける気があるのか?

2019年住民税シミュレーション 無料エクセルテンプレート 源泉徴収票だけで簡単計算!