【マイホーム購入の強い味方『住宅ローン控除』とはこんな制度です】 [マイホーム購入術]

【年末調整て、めんどくさい?】では年末調整のことを記事にしましたが、マイホームを買った場合は年末調整に『住宅借入金等特別控除』、通称『住宅ローン控除』の簡単な手続きが必要ですよね。

今回はこの『住宅ローン控除』について解説します。

スポンサーリンク

必要書類は、

1. 「給与所得者の住宅借入金(取得)等特別控除申告書」

初年度に確定申告した後にもらった1年ごとの用紙です

2. 金融機関発行の「借入金の残高証明書」

の2点です。

お忘れなく!

この控除はマイホームを買った時に住宅ローンを使っていれば、そのローン残高に応じて所得税をまけてくれる、という制度です。

どのくらいまけてくれるかはマイホームを購入した年によって違います。

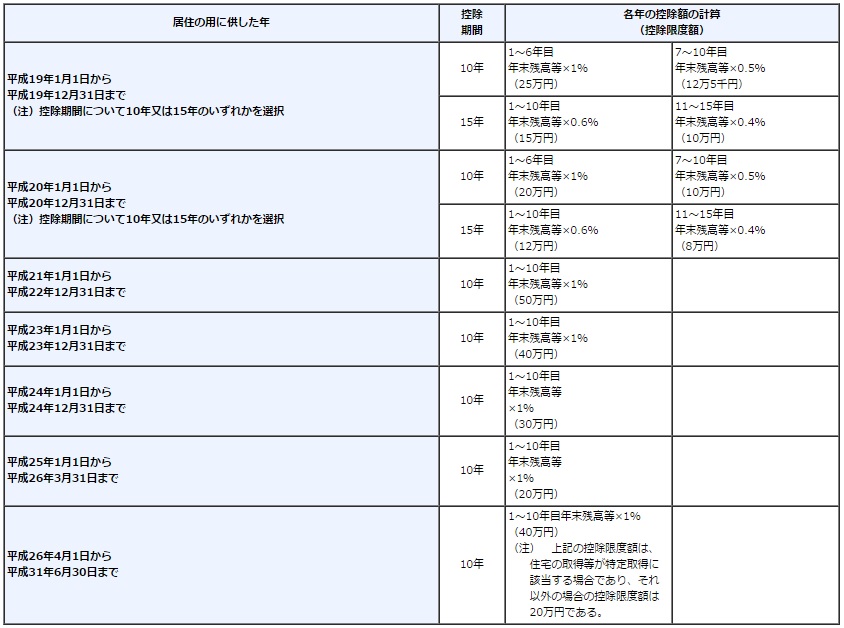

購入時と控除期間・控除額の一覧

控除額とは住宅ローンの年末残高に一定率を掛け算します。

一定率がいくらかというと上の表のパーセンテージです。

1%だったり0.5%だったりします。

つまり控除期間が長くてパーセンテージが高いほど控除が高くなります。

但し控除できる上限があります。

表中では( )で表されています。

「平成23年」にマイホームを購入した場合を例にとると…

控除期間10年とあるので、購入した年も含めて向こう10年間はこの制度が適用できます。

平成23年10月に5千万円のマイホームを購入して4千万円のローンを組んで平成23年12月31日時点のローン残高が39,900,000円だったとします。

住宅ローン控除は、39,900,000円 × 1% = 399,000円です。

住宅ローン控除適用前の年間の所得税が50万円だっとしたら、ここから399,000円を差し引いた残り、101,000円が納めるべき年税額となります。

年間40万円の税金が戻ってくるわけですから、とっても大きいです。

月々返済していけば年末の借入金残高は減っていき控除額も少なくはなっていきますが、それでも10年とか15年の間、これだけの税金のディスカウントが続くわけですからとても大きいです。

マイホーム購入にあたっては、価格の相場、金利の動向、消費税の税率とともに判断の大きな要素になり得ます。

上の表の通り、平成11年1月1日から平成13年6月30日までに購入していれば、『大判振る舞い』を得ることができたのがわかります。

平成20年まで控除額が減少傾向にありましたが平成21年からまた拡大し、平成25年まで漸減することまでが既に決まっています。

この様に購入年度によって優遇される税額が異なるのは税金というものを景気刺激策の一つして政府が利用していることが原因です。

この制度は当然、住宅メーカーその他業界を潤すのに一役買っているわけです。

税金の法律はこの住宅ローン控除以外にもいろいろな局面で景気刺激策として改正(改悪?)されます。

住宅ローン控除のことに話を戻します。

これからマイホームを購入しようとしている方はこの住宅ローン控除は非常に影響が大きい法律ですので内容を押さえておいた方が良いでしょう。

そして、そもそも自分の年税額がいくらか、奥さんの働き方や子供の年齢でどのように自分の所得税が推移するのか、なんてこともおさえておくと更に細かなシミュレーションができるかもしれません。

⇒ 【サラリーマンが所得税の計算過程を手っ取り早く知る方法は?】

大きな買い物をするので、くれぐれも周辺知識を学ぶこともお忘れなく…。

スポンサーリンク

過去に住宅ローンの借り換えの経験があります。しかも2回…。金利の動向を正確に予測することなんて誰にもできませんが、その「動向」に対して『最適化』することはできます。その一つが『借り換え』だと思います。

2回目の借り換えの模様を実況中継風にお伝えしてきました。

「借り換えに必要なこととは?」

ご検討の方は是非ご参考にして下さい。

2回目の借り換えの模様を実況中継風にお伝えしてきました。

「借り換えに必要なこととは?」

ご検討の方は是非ご参考にして下さい。

◆ 賢く住宅を購入するためのお役立ち情報や私の経験談などをお届けします。

住宅ローンの借り換えの実況中継も記事にしました。

住宅ローンの借り換えの実況中継も記事にしました。

画像をクリックすると関連カテゴリの記事一覧がご覧になれます

スポンサーリンク

記事を最後までお読み下さり

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

【住宅ローン 2度目の借り換えにチャレンジ】 [マイホーム購入術]

前回まで私が体験した住宅ローンの借り入れ・借り換えについてお伝えしてきました。

⇒ 【住宅ローン 借り換え 私の場合】

⇒ 【勤続年数が短くても借りられる 住宅ローンの借り換え1】

スポンサーリンク

2011年2月に10年固定金利の住宅ローンに借り換えを果たして、「これで10年は金利の上昇について心配しなくていい」と安心していた私です。

しかし今年2012年になってネットで住宅ローン金利を何となく見てみたら…。

すごい低金利です。

前回借り換えしたときも「もう底だろう…」と思っていたのですが、更に下がっていてビックリです。

もうほとんどちょっと前の定期預金金利のようです。

もうシミュレーションを試みないわけにはいかない気持ちになってしましました。

ということで、やってみたらいい線いっています。

目を付けたのは3つの銀行。

一つは3大メガバンクの一行、二つ目はその他の都市銀行、もう一つはろう〇んの愛称で呼ばれる信用金庫です。

3行とも前回の借り換えのときには「ノーマーク」でしたが、どこの金融機関も住宅ローンの取り込みに必死で借りる側のニーズに応えるべく初期費用も金利も抑え目になっています。

私の条件からいって「この3行ならコストが更に抑えられるかも?」とさっそく申し込んでしまいました。

さて、結果はどうだったのでしょうか?

まず、メガバンク。

「はるさん、最初に借り入れされたとき、住宅価格より多く、借入されていますよね?」

「はい。」

「当行の規定で、最初のお借入でそのようになされている方にはご融資できないことになっております。」

「どうにかなりませんかね?」

「申し訳ございません。規定なもので…。」

前々回の記事に紹介しましたが、私は住宅購入時にオーバーローンでした。

200万円も多く借りてしまいました。(^_^;)

残念ですがメガバンクは規定順守に厳しいです。(涙)

次は、都市銀行。

「はるさん、前回のお借入から1年ぐらいしか経っていませんね?」

「はい。」

「当行の規定で、お借入から2年の返済実績がないと、ご融資できないことになっております。」

「どうにかなりませんかね?」

「申し訳ございません。規定なもので…。」

この都市銀行も取り付く島もございません。(涙)

さて、次はろ〇きん。

「はるさん、是非、お会いしてご説明したいと思いますがいかがでしょうか?」

「是非、お願いします!」

ということで会社帰りに既に営業の終わった〇うきんに行ってきました。

時間も融通がきいて、都市銀行に比べるととてもフレンドリーです。

そもそも、ろうき〇って、一般の私たち向けにローン商品があるなんてのも良く知りませんでした。

「あのー、当行の規定では…」

「え?やっぱり厳しい規定があるんですか?」

「あ、別に厳しいものではないんですが…」

「と、言いますと…」

「あの…、生協の会員であることが条件なんですが…」

「会員ではないんですが、これから入るということでもいいですか?」

「えぇ、一応会員であることが条件ですが正式な契約までに加入しておいて頂ければ問題ありません。」

ろう〇んさんは、とても融通がきいて素敵です。

と、いうことで正式に審査をお願いしたらOK出ました。

でも実は申込みの説明では保証料に幅があるんですね。

その提示された保証料率次第で借り換えしても無意味になってしまいます。

気になる保証料を聞いたら…

残念ながら無意味になっちゃいまいした。(^_^;)

と、いうことで本審査も通りそうで担当者の方もノリノリでしたが、残念ながらお断りしました。

こうして、2回目の借り換え作戦は失敗に終わりました。

とりあえず、返済実績が2年を経過したら都市銀行にリベンジしたいと考えています。

それまで金利が低空飛行を続けてくれてるといいんですが…。

そうそう、この時がきっかけで生協は便利に利用しています。(*^_^*)

ろうきんさんが実は一番目的を達成していたりして…(^_^;)

この後、実際にリベンジしました!

リベンジした経過を見てみる

⇒ 【住宅ローン借り換え実況中継 ~本日申込書が届きました】

スポンサーリンク

過去に住宅ローンの借り換えの経験があります。しかも2回…。金利の動向を正確に予測することなんて誰にもできませんが、その「動向」に対して『最適化』することはできます。その一つが『借り換え』だと思います。

2回目の借り換えの模様を実況中継風にお伝えしてきました。

「借り換えに必要なこととは?」

ご検討の方は是非ご参考にして下さい。

2回目の借り換えの模様を実況中継風にお伝えしてきました。

「借り換えに必要なこととは?」

ご検討の方は是非ご参考にして下さい。

◆ 賢く住宅を購入するためのお役立ち情報や私の経験談などをお届けします。

住宅ローンの借り換えの実況中継も記事にしました。

住宅ローンの借り換えの実況中継も記事にしました。

画像をクリックすると関連カテゴリの記事一覧がご覧になれます

スポンサーリンク

記事を最後までお読み下さり

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

【勤続年数が短くても借りられる 住宅ローンの借り換え2】 [マイホーム購入術]

私の住宅ローンの借り換えの経験をお伝えする第3回目です。

前回は住宅ローンの検討をするにあたり各社のローン商品の比較をどの様に行ったか、結果的にどの様な銀行に絞ったかについてお伝えしてきました。

【勤続年数が短くても借りられる 住宅ローンの借り換え1】

東京スター銀行に打診した結果、第一次審査が通過したのでその結果をキープしつつシミュレーション結果で良好だった他の3行に絞りました。

2009年5月に現在の会社に入社して、翌年2010年の年末のことです。

⇒ 【嵐の中に飛び出した日 ~経理管理職の転職2~】

スポンサーリンク

勤続年数が短いことへの対策を立てる

ここで私は勤続年数が短いことに対して対策を検討しました。まず、転職時に1ヶ月の失業期間があることと6月の賞与が金一封しかもらえなかったので2009年の年収は2010年の年収と比較してかなり低い水準であること。

つまり現在の直近の年収よりも審査対象期間となる年収が低いということです。

ローンの貸し出し金額や返済年数、適用金利などは申込者の『属性』により判断されます。

『属性』とは、勤務先、職種、勤続年数、年齢、家族構成、資産(資金も含む)の保有状況など、個人に属する情報と考えれば良いでしょう。

この『属性』により貸し出し条件が優遇されたり厳しい条件が提示されることになります。

勤続年数に操作は不可能ですが重要な要素である『年収』は見せ方次第です。

通常、年収の証明として提出するのは収入が給与所得しかなければ一般的に前年の『源泉徴収票』です。

つまり2010年にローンの申し込みをすると基本的に2009年の源泉徴収票により年収を判定されます。

前述の通り私の2009年の年収はかなり不利な状況にあります。

そのため『前年の年収』を「2010年版源泉徴収票」で判断してもらうことで有利にすることができます。

ネットで審査される場合、機械的に判定される可能性が高いと思い、第1発目で提出する情報は不利なものにならないように気をつけたわけです。

審査基準『前年年収』を1年ずらすためにしたこと

私はどうやったかというと‥‥2011年1月1日に照準を絞りました。

2011年の1月1日に申込みをすれば、

『前年の年収』=「2010年版源泉徴収票」で判断されるわけです。

実際、私は元日にネットで申込みをしました。

銀行はどうせお正月はお休みでしょうから別に元日にやることもないのですが、1日でも早く審査して欲しかったので長期休暇明けの処理待ちの順番を少しでも早めるために元日に申込手続きをしたのです。

ただ3行のうち1行は営業日にならないとネットの申し込み受け付けをしてもらえませんでしたが…。

申込み前の準備について

年末は申込みをできませんでしたが、やれることはあります。というか、やっておくべきことですね。

法務局や市役所が休みになる前に、必要書類を全部揃えるようにしました。

もちろん3行分の必要部数を。

注意点としては、各行とも必要書類は微妙に異なり多岐にわたります。

例えば借り換えの場合、現行のローンの返済に遅延がないかどうかを証明するため、通帳コピーを提出することが多いですが、私はネットバンキングを利用しており通帳記帳をめったにせずに合算記帳されていたりします。

こういう場合は、銀行に明細の取り寄せをしなければならず入手までには結構な日数を要します。

ですから審査を依頼する際に何が必要になるかを慎重に確認して申込日が遅れない注意が必要です。

適用金利は通常実行日ですが書類の提出が遅れたため実行日が遅れ翌月の利率が適用になってしまい、場合によっては金利上昇なんてこともあり得ます。

私が3行同時申込みにこだわった理由

私が利用していた住宅ローンの比較サイトには利用者の口コミ情報が掲載されていました。そこには審査を通過できなかった方々のネガティブ情報も沢山ありました。

「書類をやたらたくさん揃えさせられた挙句に審査が通らなかった」ことに不満をぶつけているのをよく見ました。

しかしながら、私はこう思います。

銀行だって「どこの馬の骨ともわからない個人」に対して何千万円ものお金を貸すわけです。

返してくれる保証なんてないわけですから慎重になるのはごもっともな話です。

ネットで住所氏名を記入しただけで審査してくれるほどお人よしではありません。

銀行も商売ですから…。

それに私のような庶民は基本的に金融機関に『お客様扱い』されることも望んではいけないと…。

金融資産が何億円もあるとか純資産が1億円!なんて胸を張れればいいですが、頭金すらろくに貯めずに家を買ってしまった様な立場です。

ですから、あくまでも『審査をお願いする』立場だという気持ちで臨んでいます。

もちろん、心の中では「チッ」って感じで面倒だとは思っていましたが…。

普段「お客様扱い」され慣れている私のような庶民からすると確かに銀行は審査が通るまでは「高飛車」な営業姿勢に見えます。

でもひとたび審査が通ると一気に立場が逆転します。

わざわざ手間暇かけて審査手続きをして審査部門から融資実行OKの決裁を取り付けたのに融資実行されないのは「勘弁して欲しい」のです。

つまり、審査さえ通してしまえば、「是非、借りて下さい」に状況が変化します。

これって、まさに転職活動と一緒です。

⇒ 【経理管理職の転職23 ~さぁ、初めて立場が逆転した!~】

⇒ 【転職の面接における給料の交渉について】

主導権が一気に『こちら側』に移ります。

ですから私は3行同時に審査することにもこだわりました。

ただ審査を同時に始めても審査結果が下りるのは銀行によってまちまちです。

担当者が書類を眠らせているなんてこともあるようですのでプッシュも必要ですが、基本とし必要書類を1発で漏れなく提出することはとても大事になってきます。

ホームページや郵送されてくる案内文書を良く読んで漏れなく揃えることは大事です。

この辺も口コミ情報には、「あれを出せ、これを出せと言われて揃えたのにあっさり審査を断られた」とケチをつけてる書き込みを見ますが、説明書きを読み込むのは申込者の義務だと思って「あれ出せ、これ出せ」と言わせてしまった自分の注意力の無さを反省するぐらいの余裕が欲しいところです。

さて結果はどうだったのか?

年が明けて、まずリアクションがあったのは、最初に訪問して打診していた「東京スター銀行」です。「是非、申し込んでください!」って感じでアプローチがありました。

私は最悪の場合はここも候補には取っておきたかったので適当にのらりくらりと返事をしておりました。

そのうちにB銀行から回答がありました。

審査は一応通ったものの希望金額は貸せないので自己資金を入れて欲しいという回答でした。

「そんな金はない」のでお断りするしかなかったのですが融資金額不足の理由を確認しました。

ローンの審査には前述の借り手の『属性』のほかに担保となる『自宅の資産価値』も大きく影響します。

B銀行の審査結果は私の自宅の担保価値では私の希望額は貸せないという判定でした。

まだあまり返済が進んでいないのでこの様なケースでは仕方がないとB銀行は諦めました。

次にA銀行から回答がきました。

満額回答です。

「よっしゃ!」って感じです。

年末から面倒な書類集めをやった甲斐がありました。

C銀行の方が条件が悪かったので基本的にA銀行で進めることにしました。

ただ銀行の審査は契約を交わすまで、あくまでも「仮審査通過」の体裁をとります。

従ってどんな理由で通過していた審査結果がひっくり返るかわかりませんので、返事が来ないC銀行にも審査継続を断ることはせず、審査結果待ちのまま『キープ』をすることにしました。

私は現在住宅ローンを借りている銀行に話すときに若干後ろめたい気持ちがあり借り換えを申し出たら嫌味のひとつも言われるのではないかと危惧していましたが、まったくの取り越し苦労でした。

きわめて事務的にことは進められました。

こうして本命のA銀行との契約がほぼ決まり返済の手続きも進められたので、あとは実行時の金利がどうなるかそれだけが心配事です。

金利は大抵月単位で変動するので10年固定金利を狙っていた私は「実行時の金利が上がりませんように!」って感じで、祈るような気持でした。

幸い、実行時には下がってくれてラッキーでした。

これで向う10年間は金利の動向を気にせず返済額が固定できました。

2.7%の金利は1.852%に下がり、月々の返済額は大分抑えることができました。

初期費用も思っていた以上にかからず、前の銀行からは一括支払いした「保証料」の戻り金もゲットでき満足のいく借り換えができました。

勤続年数が短いことも問題になりませんでした。

ネットで住宅ローンを申し込むときの注意点

ここでネットで申し込む時の注意点をまとめてみますと…(1)銀行ホームページのリンクに注意

これは前回の記事と同様です。⇒ 【勤続年数が短くても借りられる 住宅ローンの借り換え1】

(2)自分が適用できる条件をよく確認する

優遇金利などには細かな条件が付くことが多いです。給与振込口座を開設できる場合はAパターンの金利が適用、それ以外はBパターン、とかいろいろあります。

比較サイトでは確認できないような条件があったりします。

とにかくホームページや送ってくれた書類などを『よく読む』ことだと思います。

将来にわたってコストが削減できるわけですからこの程度の努力は惜しまず、実行しましょう。

(3)必要書類の提出は一発で決める!

先述のように不足書類が発生して審査が遅延するのは避けたいところです。金利の利率は刻一刻変動します。

月をまたいでしまったために利率が高くなってしまったなどの事態を避けるためにスムーズな審査スケジュールの消化を心がけたいところです。

そのためには(2)と同様に案内書類などを良く確認することです。

特に役所関係で入手しなければならない書類が多く、私の銀行取引明細の例のように入手に日数を要するものもありますので不明点も早めに確認してクリアにすることも大事です。

(4)連絡があったら即時対応

仕事中に携帯電話に連絡が入ることなんてよくあります。基本的に営業時間外に連絡があることはありません。

連絡があって電話に出られないケースなどもあるかもしれませんが、できるだけすぐに折り返しの連絡を入れ手続きがストップしないようにスピーディな審査、手続きにこちらとしても協力するようにこころがけましょう。

(5)「保険」を切るのは確実な実行が見えてから

1番手の銀行から審査が通っても何かの理由で覆ることも考えられます。「保険」として2番手行との手続きが並行して行われている場合は1番手が確実になるまでキープしておきましょう。

断るのはいつでもできます。

途中でやめても大した話じゃありません。

相手も仕事でやってますから大丈夫です。

(まぁ、「次の取引」がある人は別ですが…)

(6)ネットに記載されている条件に合わないからと諦めない

例えば勤続年数について3年以上なんて記載がある銀行でも審査申込してみると通る場合もあります。申込はタダですからチャレンジしてみる価値はあります。

今回ご紹介したように私みたいなケースでも審査を通した実績があります。

銀行によってはこのような審査基準を1ミリも動かさないところもありますが幅を持って対応してくれるところもあります。

金利は刻々と変わり…

私はこの借り換えを実行して「もう10年はローンのことを気にしなくていいわ」って喜んでいました。ところが、です。

つい最近、ネットで見たらまたまた金利水準がスゴイことになっていてびっくりしました。

私が借り換えしたA銀行もご多分に漏れず、私が借りた時よりもずいぶんと利率が下がっているではありませんか。

私は2011年2月に借り換えして返済実績が1年程度しかないにも関わらず、2度目の借り換えにチャレンジをしました。

⇒ 【住宅ローン 2度目の借り換えにチャレンジ】

スポンサーリンク

過去に住宅ローンの借り換えの経験があります。しかも2回…。金利の動向を正確に予測することなんて誰にもできませんが、その「動向」に対して『最適化』することはできます。その一つが『借り換え』だと思います。

2回目の借り換えの模様を実況中継風にお伝えしてきました。

「借り換えに必要なこととは?」

ご検討の方は是非ご参考にして下さい。

2回目の借り換えの模様を実況中継風にお伝えしてきました。

「借り換えに必要なこととは?」

ご検討の方は是非ご参考にして下さい。

◆ 賢く住宅を購入するためのお役立ち情報や私の経験談などをお届けします。

住宅ローンの借り換えの実況中継も記事にしました。

住宅ローンの借り換えの実況中継も記事にしました。

画像をクリックすると関連カテゴリの記事一覧がご覧になれます

スポンサーリンク

記事を最後までお読み下さり

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

【勤続年数が短くても借りられる 住宅ローンの借り換え1】 [マイホーム購入術]

前回は転職した年に住宅ローンを初めて借りたお話でした。

【住宅ローン 借り換え 私の場合】

今回はその後、超低金利であることに気が付いて借り換えをした時のお話をお伝えします。

スポンサーリンク

私は2010年の秋から冬にかけて、たぶん11月だったと思うのですが、たまたまネットサーフィンで見かけた住宅ローン比較サイトで巷の住宅ローン金利が信じられないほど下がっていることに気づいて借り換えを検討しました。

東京スター銀行の金利計算の仕組みと落とし穴

とりあえず、いろいろ比較検討するなかで当時やたらとテレビCMを流していた「東京スター銀行」に目を付けました。東京スター銀行の『売り』は預金残高分だけ借入残高から差し引いて金利を計算してくれることです。

私はシミュレーションに預金残高も加えて金利総額の比較をしました。

通常の銀行では繰上返済予定を「東京スター銀行」の場合は預金残高の増加予定を含めてどれが良いかを判定しようと試みました。

手元に最大限現金を置いておくことにより緊急でお金が必要なときにも対応可能でしかも金利は繰上返済をしたのと同様の効果があるので「これはいい」と感じました。

金利も結構低かったので…。

私はある支店に出向きお話を聞くことにしました。

最近のローン相談は事前にネットで申し込みをするパターンがほとんどです。

現状のローン状況や個人情報を入力して返済予定なんかもあらかじめ把握した上で面談をします。

確かに金利も安く預金残高を保持できる点で非常に有利だと思ったのですが、落とし穴がありました。

金利以外に「手数料」という名目で金利と同様にお金を取られるのです。

これは借入金残高に一定料率を乗じて計算されるので預金残高がいくらあってもかかる費用は思ったほど安くはなりません。

この「手数料」を加味すると他の銀行の金利と比較すると預金残高がたくさん無い私にはあまり有利にはならないことがわかりました。

最初の面談で好感触を得られたので申込をすれば審査は通りそうな感じでしたが、東京スター銀行は対象から外すことにしました。

私の借入先の選定方法

私はどんな要素を比較したかというと…金利も含めてすべての費用をシミュレーションに盛り込みました。

「すべての費用」とは返済が完了するまでの何十年という期間すべての期間を通じた合計の費用という意味です。

もちろん予測ではあるのですが、一応繰上返済も考えていましたのでその金額も織り込んでの『総額』が一番安いところにしようと考えました。

金利以外の費用は取扱手数料、保証料、登記費用一式、団体信用保険料、繰上返済手数料などです。

これらは本当に銀行ごとに千差万別です。

個別にやっても比較が難しいのでエクセルにすべてを反映するようにかなり作りこみました。

そして貯蓄優先の場合のシミュレーション、繰上返済優先のシミュレーション、超高速繰上返済バージョンなど、かなりのパターンを試しました。

借入先を絞り込んだ結果…

その結果、3行に絞りました。この3行以外は初期費用をかけてまで借り換えをするメリットがあまりなかったからです。

1. A銀行 無店舗型ネット銀行

2. B銀行 有店舗型銀行

3. C銀行 無店舗型ネット銀行

の3行です。

それぞれ特徴があります。

〔A銀行〕

団体信用生命保険料は銀行負担、手数料も数万円と安く保証料は無料、繰上返済手数料も完全無料です。

金利はそこそこ低めです。

〔B銀行〕

A銀行とほぼ同様の条件です。

〔C銀行〕

団体信用生命保険料は銀行負担、手数料は借入金額に応じてかかりますので50万円以上かかります。

保証料、繰上返済手数料も完全無料。

金利は激安!

A、B銀行は互角です。

C銀行は初期費用が格段に高くその代わり金利は低い。

但しどれも現行のメガバンクローンから借り換えても明らかにコスト削減効果が期待できます。

住宅ローン比較サイト利用上の注意点

ここで比較サイトを利用する場合の注意点をご紹介したいと思います。便利なサイトもその特性を良く理解していないと思わぬ落とし穴にはまってしまいます。

(1)銀行ホームページのリンクに注意

住宅ローン比較サイトは、簡単に言ってしまえば、ほとんどが銀行の広告サイトです。ページ内に銀行のホームページのリンクがあり、そちらへ誘導するようになっています。

基本的に悪意があるサイトは少ないとは思いますが、フィッシング詐欺サイトも横行している時代です。

サイトからリンクをたどって銀行のホームページにたどり着いた場合、本当にそれが銀行の本物のサイトかを確認することです。

偽物のサイトへ誘導されていたら大変です。

私は仕事でネットバンキングを日常的に使用しますがショートカットキーからしかサイトに接続しません。

大事なサイトは検索エンジンの検索結果のリンクをたどるのは極力避けた方が無難です。

今はほとんどの銀行がサイト上の申し込みフォームに個人情報を入力してローン相談申込みをすることと思います。

大切な個人情報を守るため、必ず『本物のホームページ』であることを確認しましょう。

確実なのは銀行窓口などでホームページアドレスが書いてあるものを入手して、それと同一アドレスかを確認することです。

《2014年4月27日 追記》

その後ネットバンキングなどをターゲットにした詐欺事件は巧妙化しています。

正しい銀行のサイトに到達しても、あの手この手でパスワードを入手する仕組みを組み込んで仕掛けてきます。

銀行の注意事項をよく読んで利用することが更に必要となっています。

【ネットバンキング不正送金対策 法人の経理・財務担当者がしておきたい3つのこと】

【全銀協が方針を発表 「ネットバンキング不正送金」法人への補償に言及】

(2)最新の情報とは限らない

比較サイトに掲載されている金利情報などが最新の情報とは限りません。またローン商品は条件が細かく設定されています。

優遇金利など誰でも適用できるとも限りません。

従いまして必ず詳細は銀行のホームページで確認するようにしましょう。

大抵はローンの重要事項説明書などの細かな規約を確認することができます。

(3)同条件での比較になっていない場合がある

これは(2)と似ていますが、『比較』と言いながらA銀行の情報は優遇金利が反映されていない金利、B銀行は最優遇金利などというように、条件が不統一のもとで比較されているようなものもあります。従いまして、これも(2)と同様、詳細は銀行のホームページで確認が必要です。

「商品概要」のように、ちょっと無味乾燥で読みにくい『正式な案内』に目を通して確認することが肝要です。

(4)全ての比較対象とすべき費用が掲載されていない場合がある

これは(3)とも似てますが、例えば保証料について言及されていないとか『総費用』算出に必要な情報が全て網羅されていない比較サイトもあります。そのため他の注意点と同様、銀行のホームページでの確認が大事です。

ちなみに、比較サイトは、『住宅ローン 比較』と検索すれば沢山ヒットします。

まずは上記の注意点に注意した上でいろいろなサイトを見てみると良いでしょう。

⇒ 【勤続年数が短くても借りられる 住宅ローンの借り換え2】

スポンサーリンク

過去に住宅ローンの借り換えの経験があります。しかも2回…。金利の動向を正確に予測することなんて誰にもできませんが、その「動向」に対して『最適化』することはできます。その一つが『借り換え』だと思います。

2回目の借り換えの模様を実況中継風にお伝えしてきました。

「借り換えに必要なこととは?」

ご検討の方は是非ご参考にして下さい。

2回目の借り換えの模様を実況中継風にお伝えしてきました。

「借り換えに必要なこととは?」

ご検討の方は是非ご参考にして下さい。

◆ 賢く住宅を購入するためのお役立ち情報や私の経験談などをお届けします。

住宅ローンの借り換えの実況中継も記事にしました。

住宅ローンの借り換えの実況中継も記事にしました。

画像をクリックすると関連カテゴリの記事一覧がご覧になれます

スポンサーリンク

記事を最後までお読み下さり

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

【住宅ローン 借り換え 私の場合】 [マイホーム購入術]

私は2005年10月に現在住んでいる自宅を購入しました。

キャッシュなど持っているわけもなく住宅ローンを組みました。

私の転職活動の記事をご覧になっていただくとわかりますが、この年の3月に転職したばかりですぐその年の10月には家を買ってしまいました。

⇒ 【会計事務所から経理職への転職 ~4~】

スポンサーリンク

一応、ローンの規定は勤続3年以上なんてハードルがあったりしますが、結構こういうルールって交渉次第でどうにかなるもんです。

比較的、経理マンというのは堅い仕事と見てもらえるのかもしれません。

私が勤務していた人材ビジネスは当時は上り調子で絶好調だったので比較的印象が悪くなかったのかもしれません。

良く不動産屋さんを訪ねると言われますが不動産業の営業マンってローンでは印象悪いらしいですね。

歩合給だったりするので収入が安定しないという理由で審査が厳しいと言っていました。

(まぁ、これも一種のセールストークだったのかもしれませんが…)

まだ新しい会社で年末調整すらしておらず源泉徴収票も発行されていないので収入の証明が難しいです。

そのため既にもらっていた給与明細、給与入金口座の通帳のほかにその年の収入の見込みを会社から提出してもらいました。

この辺は経理部にいたので人事部長への依頼も比較的簡単で良かったです。

不動産屋さんの営業マンには、

「前職の会計事務所の源泉徴収票を出してしまったら?」

なんて、良からぬアドバイスをされましたが正攻法でいって良かったです。

当時は企業がまだ絶好調というまでには至っておらず優良な貸出先を求めて住宅ローンは各銀行とも低金利を競っていたとは言え、今ほど低金利ではありませんでした。

私は会社に出入りしていたメガバンクの一角である某都市銀行に申込みをしました。

当時の資料を見ると…

キャンペーン金利

1. 当初10年固定…2.00%(店頭金利3.50%)

2 .当初 5年固定…1.30%(店頭金利2.80%)

3. 当初 3年固定…0.95%(店頭金利2.25%)

4. 当初 2年固定…0.90%(店頭金利2.00%)

でした。

固定期間終了後は、ずっと店頭金利から0.4%優遇。

実行時の金利条件は店頭金利から1.00%優遇。

固定期間が終わってもずっと店頭金利から1.0%優遇という金利でローンを組むことができました。

固定期間を何年にするかは非常に悩みました。

金利はどんどん下がっていっていたので10年固定などにすると裏目に出そうで、結局一番短い2年固定を選択しました。

優遇後1.00%(店頭金利2.00%)でした。

但し、保証会社に支払う保証料が50万円以上かかりました。

ちなみに頭金すら貯めていなかったため全額ローン、いや諸費用も借りてしまって家の価額より200万円も多く借りてしまいました。

いわゆる『オーバーローン』ってやつです。

火災保険やら登記費用やら支払ってもお金が増えてました。(^_^;)

当時は銀行もイケイケでした。

こうして無事ローンが実行されマイホームを手に入れることができました。

ただ金利がどの様な推移を辿るかを非常に興味を持って見守っていました。

結局、金利が固定期間を終える2年後には若干上昇していました。

このまま金利が上昇してしまうと短期の固定金利では恐いと感じて10年固定金利を選択することにしました。

そのため優遇金利1.00%を差し引いても2.70%になってしまいました。

仕方がありませんが1回の返済額は結構上がってしまいました。

初回の固定期間の優遇金利で各行が競い合っていた当時、借り換えを考えないわけではありませんでしたが、抵当権抹消・設定登記費用、銀行への手数料、保証料などを勘案すると、多少金利が下がっても関係費用がかさんで効果が得られないので借り換えは諦めました。

その後は10年固定で返済額が10年は変動しませんのであまり日々の金利の動向は意識していませんでした。

ところが…。

ある日、ネットサーフィンしていて、たまたまローン比較サイトにたどり着いて…、

金利を見たら、びっくりするほど下がっています。固定金利0.85%?

やっぱり、このような情報はマメに見ていないとダメなんだなって反省しました。

これなら手数料諸々支払っても長い目で見ても得なんじゃないかな?って思えました。

それからは、いろいろな条件の銀行を比較するためエクセルでソフトを作ってシミュレーションの日々です。

⇒ 【勤続年数が短くても借りられる 住宅ローンの借り換え1】

スポンサーリンク

過去に住宅ローンの借り換えの経験があります。しかも2回…。金利の動向を正確に予測することなんて誰にもできませんが、その「動向」に対して『最適化』することはできます。その一つが『借り換え』だと思います。

2回目の借り換えの模様を実況中継風にお伝えしてきました。

「借り換えに必要なこととは?」

ご検討の方は是非ご参考にして下さい。

2回目の借り換えの模様を実況中継風にお伝えしてきました。

「借り換えに必要なこととは?」

ご検討の方は是非ご参考にして下さい。

◆ 賢く住宅を購入するためのお役立ち情報や私の経験談などをお届けします。

住宅ローンの借り換えの実況中継も記事にしました。

住宅ローンの借り換えの実況中継も記事にしました。

画像をクリックすると関連カテゴリの記事一覧がご覧になれます

スポンサーリンク

記事を最後までお読み下さり

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします