【『市民税所得割額・所得控除』を確定申告書・源泉徴収票から算定する】 [暮らしのお金]

2019年1月6日追記

高等学校等就学支援金(高校授業料無償化)、住民税(市町村民税・都道府県民税所得割額)算定、ふるさと納税、年末調整・所得税計算等についての記事をご用意しています。「管理人はる」が運営するもうひとつのサイト『SHARE-NOTE』も是非ご覧下さい。 簡単にシミュレーション計算できるエクセルテンプレートを無料ダウンロードできます。

⇒2019年住民税シミュレーション 無料エクセルテンプレート 源泉徴収票だけで簡単計算!

⇒高校授業料の無償化 共働きはどうなるの? 本当に子育て世代を助ける気があるのか?

⇒公立高校授業料の無償化の所得制限「給与以外の収入はどうなるの?」

⇒サラリーマンが所得税の計算過程を手っ取り早く知る方法は?

⇒2019年(平成31年)版 高校授業料無償化の所得制限 いつの所得で判定されるの?

⇒2019年(平成31年)版!我が家は高校授業料無償化を受けられる?高等学校就学支援金の所得制限ボーダーライン

⇒総務省指導でメリットが減少?返礼品が無くても役立つ「ふるさと納税」のメリットとは?

⇒「ふるさと納税」が高等学校等就学支援金の所得制限対策でおススメな理由とは?

⇒エクセルで手軽に判定!ふるさと納税で高等学校等就学支援金の所得制限回避の全手順を公開!

⇒「ふるさと納税はいくらまで寄附できる?」をシミュレーションしてみた サラリーマン用無料エクセルテンプレートで便利に計算

⇒「ふるさと納税ワンストップ特例」適用の住民税の控除限度額の計算方法

⇒「ふるさと納税」税金控除限度額をエクセルテンプレートでシミュレーション(原則計算編)

⇒「ふるさと納税」を理解する前に知っておきたい「寄附金控除の仕組み」を解説

⇒図解で一目瞭然!サラリーマンにとっての「所得」の違い〔給与所得〕〔合計所得金額〕〔総所得金額〕〔総所得金額等〕〔課税所得〕

⇒就学支援金所得制限やふるさと納税が気になる方は必見! 『市町村民税所得割額』自動計算エクセルテンプレート

⇒≪年末調整 実践編≫テンプレートで昨年の年末調整をして答え合わせをしてみる

⇒サラリーマンの年末調整をサクサク計算《簡単!エクセルテンプレート無料配布》

⇒これは役立つ!給与明細を一覧表にして給与台帳を自作する≪無料エクセルテンプレ配布≫

⇒高校の初年度の支払いと就学支援金 各種金額一覧と試算方法

⇒これで安心!高校受験のサラリーマン世帯 『高等学校等就学支援金』確認ステップ

⇒高校受験を控えた家庭が年末までに「ふるさと納税」を済ませておきたい理由とは?

⇒「年末調整を5分で教えて!」というサラリーマンの方!ようこそ!

⇒高校授業料の無償化 共働きはどうなるの? 本当に子育て世代を助ける気があるのか?

⇒公立高校授業料の無償化の所得制限「給与以外の収入はどうなるの?」

⇒サラリーマンが所得税の計算過程を手っ取り早く知る方法は?

⇒2019年(平成31年)版 高校授業料無償化の所得制限 いつの所得で判定されるの?

⇒2019年(平成31年)版!我が家は高校授業料無償化を受けられる?高等学校就学支援金の所得制限ボーダーライン

⇒総務省指導でメリットが減少?返礼品が無くても役立つ「ふるさと納税」のメリットとは?

⇒「ふるさと納税」が高等学校等就学支援金の所得制限対策でおススメな理由とは?

⇒エクセルで手軽に判定!ふるさと納税で高等学校等就学支援金の所得制限回避の全手順を公開!

⇒「ふるさと納税はいくらまで寄附できる?」をシミュレーションしてみた サラリーマン用無料エクセルテンプレートで便利に計算

⇒「ふるさと納税ワンストップ特例」適用の住民税の控除限度額の計算方法

⇒「ふるさと納税」税金控除限度額をエクセルテンプレートでシミュレーション(原則計算編)

⇒「ふるさと納税」を理解する前に知っておきたい「寄附金控除の仕組み」を解説

⇒図解で一目瞭然!サラリーマンにとっての「所得」の違い〔給与所得〕〔合計所得金額〕〔総所得金額〕〔総所得金額等〕〔課税所得〕

⇒就学支援金所得制限やふるさと納税が気になる方は必見! 『市町村民税所得割額』自動計算エクセルテンプレート

⇒≪年末調整 実践編≫テンプレートで昨年の年末調整をして答え合わせをしてみる

⇒サラリーマンの年末調整をサクサク計算《簡単!エクセルテンプレート無料配布》

⇒これは役立つ!給与明細を一覧表にして給与台帳を自作する≪無料エクセルテンプレ配布≫

⇒高校の初年度の支払いと就学支援金 各種金額一覧と試算方法

⇒これで安心!高校受験のサラリーマン世帯 『高等学校等就学支援金』確認ステップ

⇒高校受験を控えた家庭が年末までに「ふるさと納税」を済ませておきたい理由とは?

⇒「年末調整を5分で教えて!」というサラリーマンの方!ようこそ!

この記事の目次

この記事は全3ページで構成されています。この記事は2ページ目です。

【 所得制限の事前予測プロセスと簡易判定 高校授業料無償化・就学支援金の詳細】では源泉徴収票と確定申告書を利用した簡易的な所得制限のシミュレーションをご紹介しました。

今回は所得制限の基準となる『市町村民税所得割額』を正確に計算する方法をご紹介したいと思います。

所得制限ボーダーライン上にあると思われる世帯の方は注目です!

また、所得制限判定は入学後、学年ごとに毎年行われます。

この記事をご参照して頂ければ、毎年、年末調整や確定申告が完了したらご確認いただけますので、是非『保存版』としてご活用頂けたら幸いです。

今回は所得制限の基準となる『市町村民税所得割額』を正確に計算する方法をご紹介したいと思います。

所得制限ボーダーライン上にあると思われる世帯の方は注目です!

また、所得制限判定は入学後、学年ごとに毎年行われます。

この記事をご参照して頂ければ、毎年、年末調整や確定申告が完了したらご確認いただけますので、是非『保存版』としてご活用頂けたら幸いです。

〔4〕所得控除額を算出する

ここから国税である所得税と地方税である市町村民税所得割額の計算過程に微妙な差が生じます。『所得控除』とは「収入から必要経費を差し引いて」計算された『所得』の合計から税金計算(税率を掛け算)する前に更に引ける『第二の経費』みたいなものと考えてもらうと良いと思います。

では、この『所得控除』にはどんなものがあるのでしょうか?

〔4-1〕 13種類ある市町村民税所得割額の『所得控除』

所得控除には以下の13種類があります。

〔支払った経費項目にまつわる控除〕

(1)雑損控除 (2)医療費控除 (3)社会保険料控除 (4)小規模企業共済等掛金控除 (5)生命保険料控除 (6)地震保険料控除

〔納税者本人や家族にまつわる控除:人的控除〕

(7)障害者控除 (8)寡婦(夫)控除 (9)勤労学生控除 (10)配偶者控除 (11)配偶者特別控除 (12)扶養控除 (13)基礎控除

控除の種類は所得税では認められる寄付金控除が無い程度でほぼ所得税計算の場合と同様です。適用要件もほど同様で気を付けなければならないのは控除できる金額です。

確定申告や年末調整が正しく行われていれば、確定申告や年末調整で控除した各項目を『市町村民税』の基準に基づいて計算し直すだけです。

しかしながら‥‥

実は所得税における控除額と市町村民税における控除額が一致しているものがあります。

それをまず切り分けましょう。

〔4-2〕 『所得控除の金額』が所得税と一致する控除と異なる控除

〔所得税と控除額が一致する控除〕

(1)雑損控除 (2)医療費控除 (3)社会保険料控除 (4)小規模企業共済等掛金控除

〔所得税と控除額が異なる控除〕

(5)生命保険料控除 (6)地震保険料控除 (7)寡婦(夫)控除 (8)勤労学生控除 (9)障害者控除 (10)配偶者控除 (11)配偶者特別控除 (12)扶養控除 (13)基礎控除

【重要事項!!】

『寄付金控除』は市町村民税では『税額控除』になる

『寄付金控除』は市町村民税では『税額控除』になる

国税である所得税においては『寄付金控除』は市町村民税の計算では、『所得割額』における『税額控除』となります。

つまり一定割合を計算された税額から直接控除する形で恩典を与えているわけです。

しかも!

『ふるさと寄付金』という地方自治体への制度を利用すると寄付した額から2千円を控除した全額を控除できるので非常に有効な『市町村民税所得割額の圧縮』の アイテムとなります。

詳しくは税額控除の項目をご参照下さい。

⇒ 税額控除のページへジャンプ

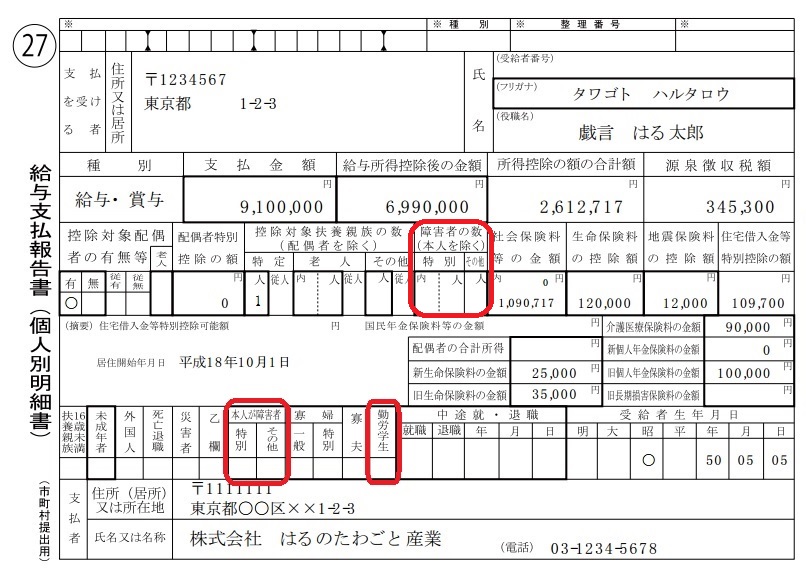

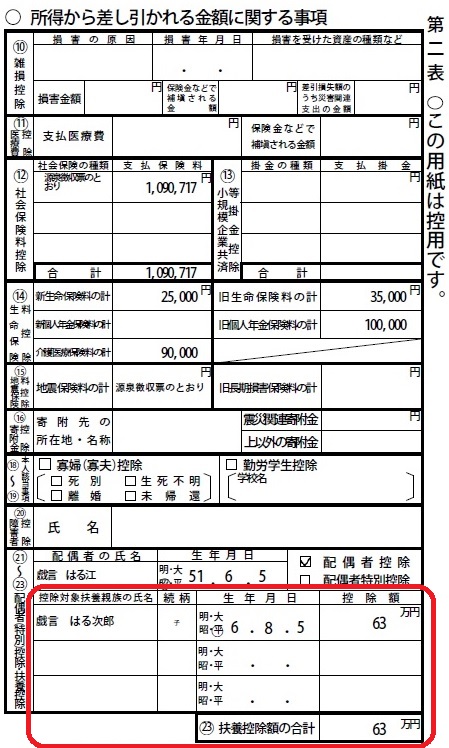

〔4-3〕 『確定申告書』から『所得控除』を計算する

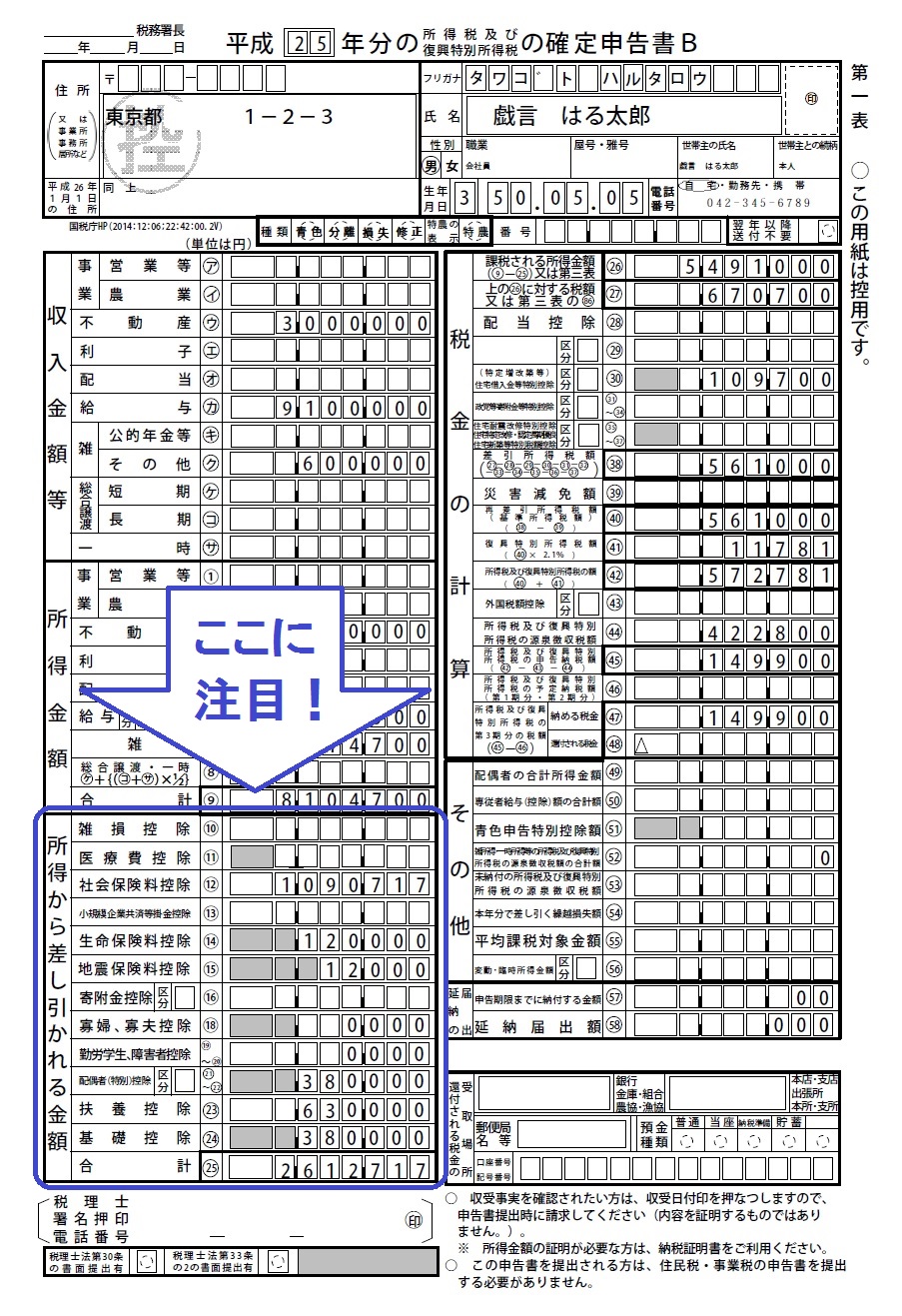

まずは確定申告書をご用意下さい。※以下、各図はクリックすると拡大画像がご覧になれます

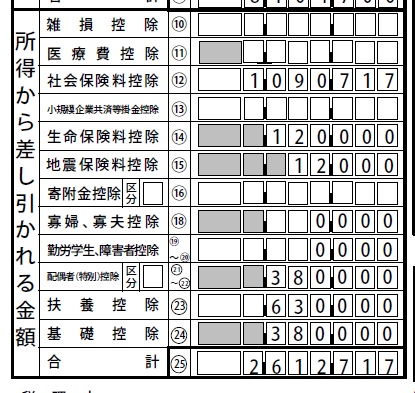

下の図の青線で囲まれたところが『所得控除』を計算している部分です。

ここに金額が記載されている項目を『市町村民税』の基準に照らして金額を算定します。

適用要件については所得税も市町村民税も同様ですから、金額の記載がない控除項目は基本的に無視できます。

また所得税と控除額が一致する控除項目は記載されている金額をそのまま流用できますから計算不要です。

従って計算を要するのは所得税と控除額が異なる控除項目9項目のうち、確定申告書の所得控除項目として金額の記載されている控除項目です。

上の図の例ですと‥‥

〔金額の記載がないので無視できる控除〕

(1)雑損控除 (2)医療費控除 (4)小規模企業共済等掛金控除 (7)寡婦(夫)控除 (8)勤労学生控除 (9)障害者控除

〔金額をそのまま流用できる控除〕

(3)社会保険料控除

〔計算を要する控除〕

(5)生命保険料控除 (6)地震保険料控除 (10)配偶者控除 (11)配偶者特別控除 (12)扶養控除 (13)基礎控除

お手元にご自分の(またはご家族の)確定申告書を置いて、上記の『所得控除記載欄』を見ながら確認して下さい。

また内容によっては確認に確定申告書の2枚目も必要となりますので、ご用意下さい。

ノートに表を書いて埋めていくとか、PCを利用してエクセルシートなどに入力して集計してみて下さい。

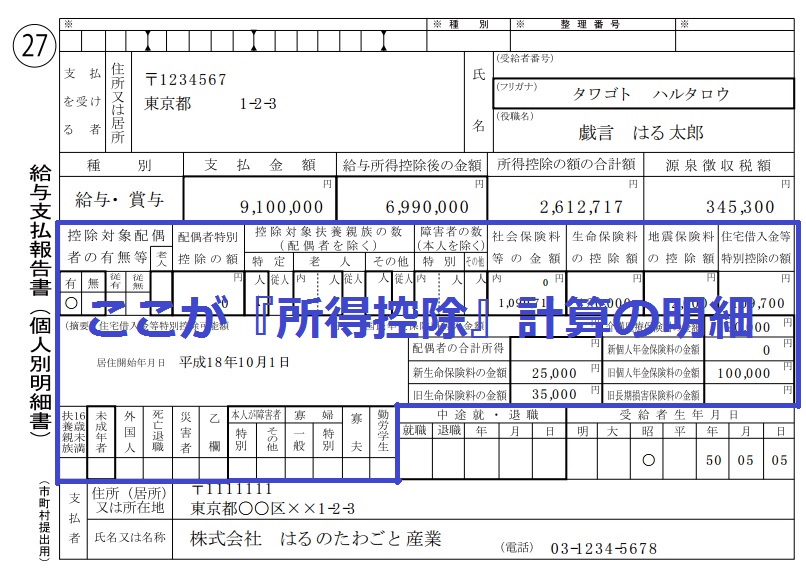

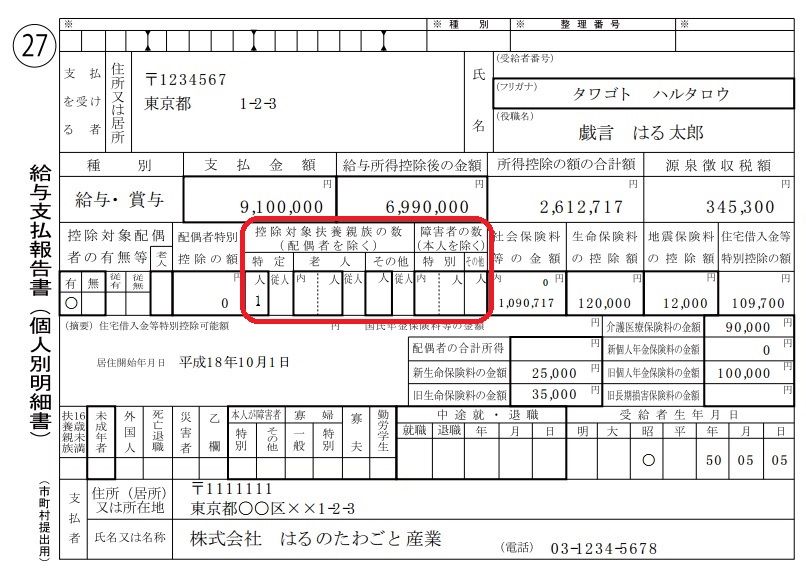

〔4-4〕 『源泉徴収票』から『所得控除』を計算する

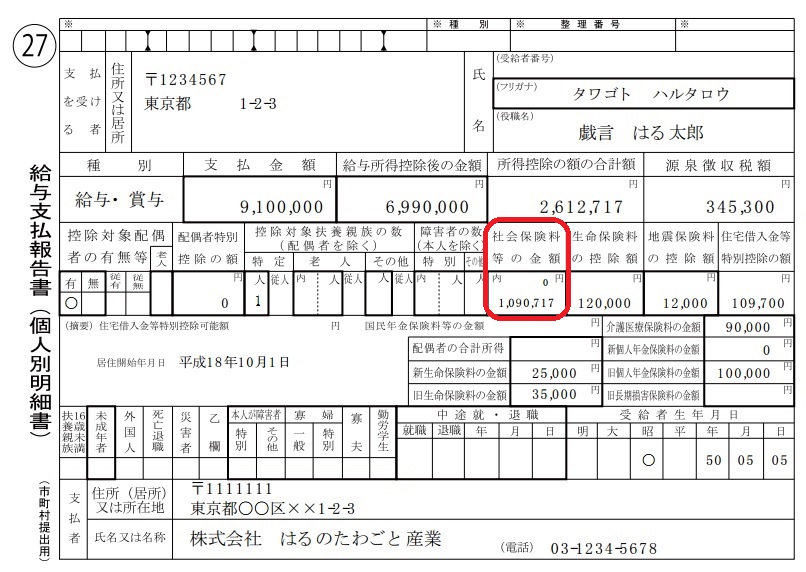

今度は給与所得のみで年末調整で年間の所得が確定する方の『所得控除額』の計算方法をご説明します。まずは源泉徴収票をご用意下さい。

下の図の青線で囲まれたところが『所得控除』を計算している部分です。

ここに金額やチェック印が記載されている項目を『市町村民税』の基準に照らして金額を算定します。

既に【 『確定申告書』から『所得控除』を計算する 】 でご説明した内容と基本的には同じです。

確定申告書は大きさが大きく上から順番に計算するスタイルになっているのに対して、源泉徴収票は大きさが小さく計算過程通りの順番に記載されていなかったり、そもそも所得控除の内訳表示がされていないものもあるため、少しデータを拾いにくいところがあります。

また、確定申告書は申告書の1枚目に計算結果、2枚目に内訳や計算過程で使用した金額が記載されていますが、源泉徴収票は1枚に凝縮して記載されています。

〔4-5〕 『確定申告書』/『源泉徴収票』から各控除項目を算出する

各控除項目については確定申告書の記載順を目安にするとわかりやすいので、以下の説明では確定申告書の記載順に各控除項目をご説明します。(1) 雑損控除

災害又は盗難若しくは横領によって損害を受けた場合に一定の金額の所得控除を受けることができます。これを雑損控除といいます。所得税の雑損控除を適用したい場合には確定申告をする必要があります。従って、年末調整時点では所得税計算に加味されませんし源泉徴収票には記載されません。確定申告をして初めて税金を安くしてくれる制度です。この控除項目は所得税と市町村民税の基準はまったく同じです。

従いまして確定申告書に記載されている金額をそのまま転記します。

確定申告書から『雑損控除』を計算する

記載金額をそのまま転記しますが、上図の例では記載がない(実績がない)ので『ゼロ』となります。

(2) 医療費控除

自分や家族のために医療費を支払った場合には、一定の金額の所得控除を受けることができます。これを医療費控除といいます。所得税の医療費控除を適用したい場合には確定申告をする必要があります。従って、年末調整時点では所得税計算に加味されませんし源泉徴収票には記載されません。確定申告をして初めて税金を安くしてくれる制度です。この控除項目は所得税と市町村民税の基準はまったく同じです。

従いまして確定申告書に記載されている金額をそのまま転記します。

確定申告書から『医療費控除』を計算する

記載金額をそのまま転記しますが、上図の例では記載がない(実績がない)ので『ゼロ』となります。

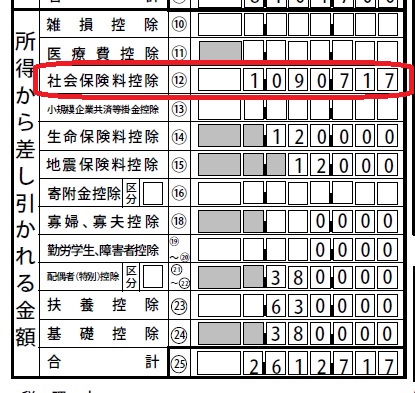

(3) 社会保険料控除

社会保険料控除は記載されている金額をそのまま転記します。(参考)

社会保険料控除とは1年間に支払った社会保険料の総額をそのまま控除できます。

ここでいう控除できる社会保険料とは健康保険料・介護保険料・厚生年金掛金・雇用保険料などを指します。

社会保険料控除とは1年間に支払った社会保険料の総額をそのまま控除できます。

ここでいう控除できる社会保険料とは健康保険料・介護保険料・厚生年金掛金・雇用保険料などを指します。

確定申告書から『社会保険料控除』を計算する

記載金額をそのまま転記します。上図の例では1,090,717円となります。

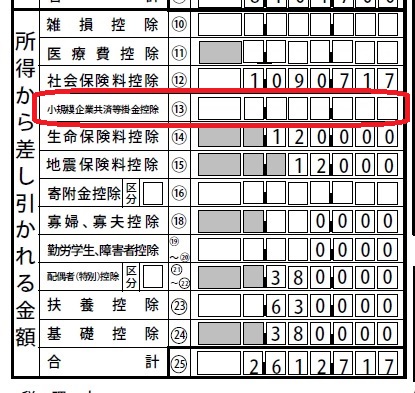

(4) 小規模企業共済等掛金控除

小規模企業共済等掛金控除は記載されている金額をそのまま転記します。(参考)

小規模企業共済等掛金控除とは1年間に支払った小規模企業共済等掛金の総額をそのまま控除できます。

ここでいう控除できる掛金とは小規模企業共済法に規定する共済契約の掛金、確定拠出年金法に規定する個人型年金の加入者掛金及び心身障害者扶養共済制度の掛金などを指します。

小規模企業共済等掛金控除とは1年間に支払った小規模企業共済等掛金の総額をそのまま控除できます。

ここでいう控除できる掛金とは小規模企業共済法に規定する共済契約の掛金、確定拠出年金法に規定する個人型年金の加入者掛金及び心身障害者扶養共済制度の掛金などを指します。

確定申告書から『小規模企業共済等掛金控除』を計算する

記載金額をそのまま転記しますが、上図の例では記載がない(実績がない)ので『ゼロ』となります。

源泉徴収票から『小規模企業共済等掛金控除』を計算する

記載金額をそのまま転記しますが、上図の例では記載がない(実績がない)ので『ゼロ』となります。

赤枠内の2段書きの上段の記載金額が『小規模企業共済等掛金控除』の額を表わしています。

(5) 生命保険料控除

生命保険料控除は所得税と異なる計算結果になりますので自分で計算する必要があります。詳細は下記に東京都の公式サイトから抜粋したものを掲載させて頂きますのでご参照下さい。

平成24年1月1日以後、生命保険会社又は損害保険会社と締結した生命保険契約等(以下「新契約」という。)に係る保険料については、これまでの一般生命保険料控除と個人年金保険料控除の他に、介護医療保険料控除が創設されました。引用元:東京都公式サイト

平成23年12月31日以前に締結した生命保険契約等(以下「旧契約」という。)に係る保険料については、従前の生命保険料控除が適用になります。

新契約の場合は下記の表に基づき計算します

*一般生命保険料控除、個人年金保険料控除、介護医療保険料控除の合計限度額は70,000円です。

年間の支払保険料等 控 除 額 12,000円以下 支払保険料の金額 12,000円超

32,000円以下支払保険料等×1/2+6,000円 32,000円超

56,000円以下支払保険料等×1/4+14,000円 56,000円超 一律 28,000円

旧契約の場合は下記の表に基づき計算します

*一般生命保険料控除・個人年金保険料控除の合計限度額は70,000円です

支払った保険料 控除額 15,000円以下 支払保険料等の金額 15,000円超

40,000円以下支払保険料等×1/2+7,500円 40,000円超

70,000円以下支払保険料等×1/4+17,500円 70,000円超 一律 35,000円

新契約と旧契約がある場合は、下記のとおり計算します。

(ア)新契約と旧契約それぞれで計算した金額の合計額(限度額28,000円)

(イ)新契約のみで計算した金額(限度額28,000円)

(ウ)旧契約のみで計算した金額(限度額35,000円)

*合計限度額は70,000円です

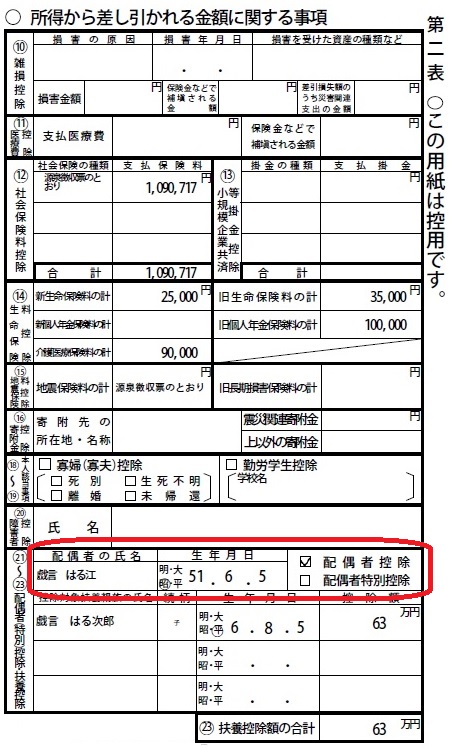

確定申告書から『生命保険料控除』を計算する

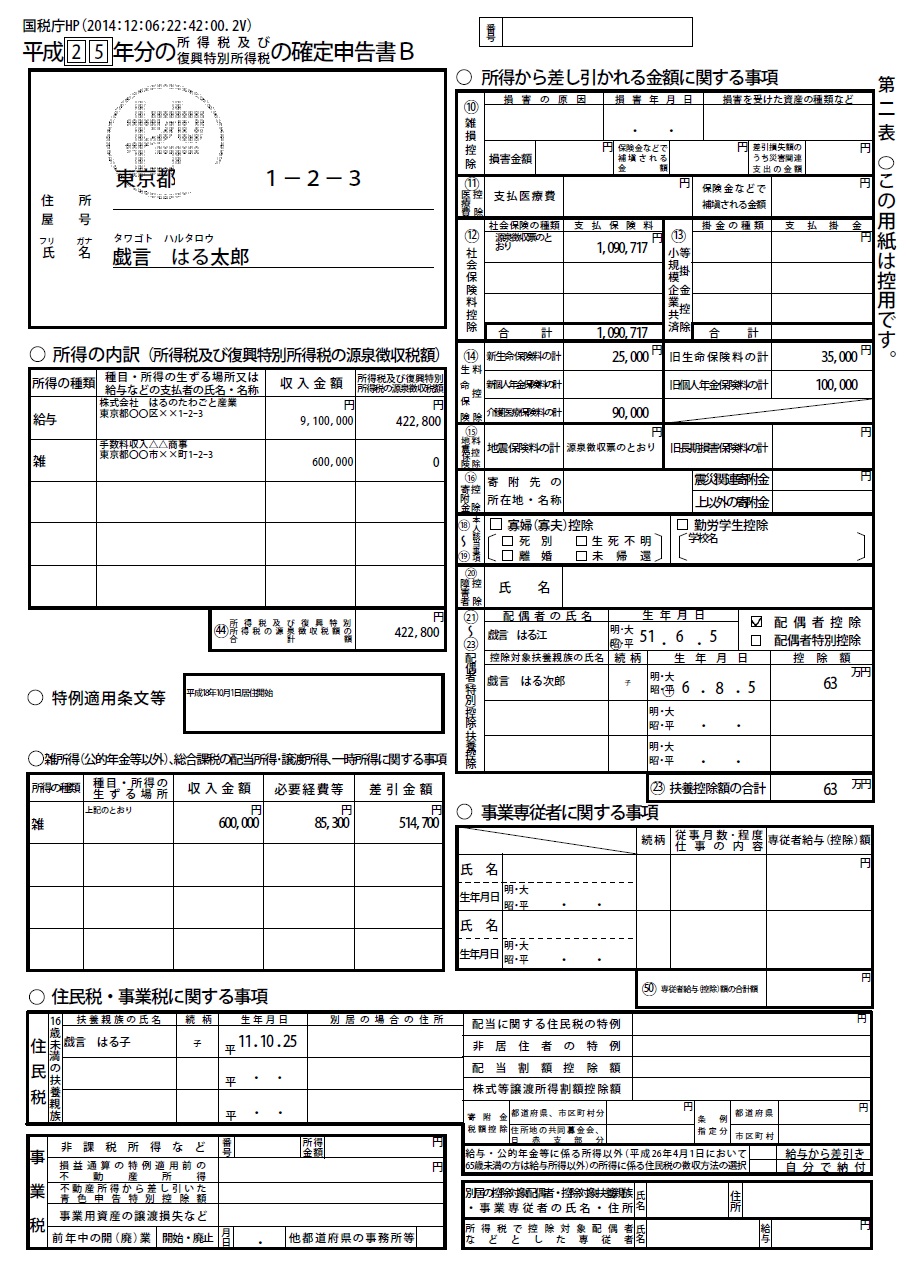

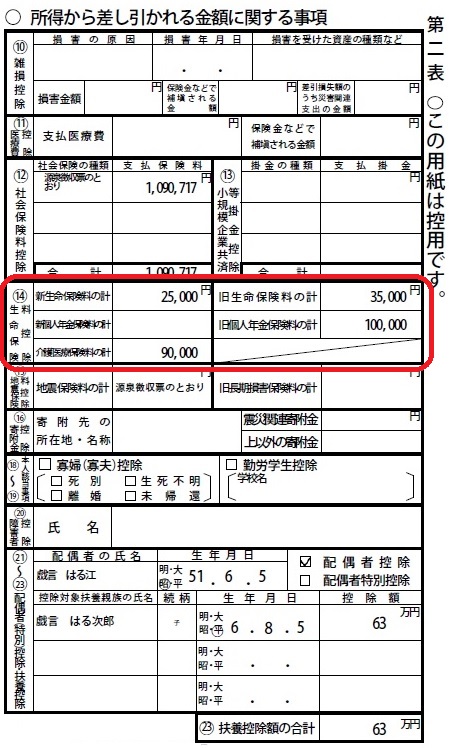

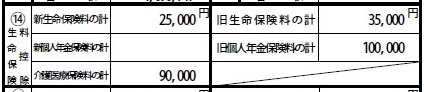

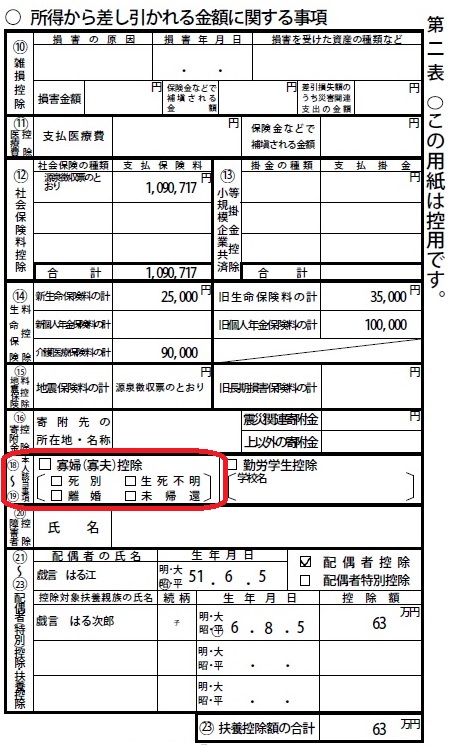

1年間に支払った生命保険料等の金額を確定申告書の2枚目『第二表』からピックアップします。

各保険料の支払額は以下の通りとなっています。

新生命保険料:25,000円

介護医療保険料:90,000円

旧生命保険料:35,000円

旧個人年金保険料:100,000円

(ア)新契約と旧契約それぞれで計算した金額の合計額(限度額28,000円)によって計算すると‥‥

一般生命保険料

(新生命保険料)25,000円 × 1/2 + 6,000円 = 18,500円

(旧生命保険料)35,000円 × 1/2 + 7,500円 = 25,000円

(合計)43,500円>28,000円

∴28,000円

個人年金保険料

(旧生命保険料)100,000円>70,000円

∴

介護医療保険料

(新生命保険料)90,000円>56,000円

∴28,000円

生命保険料控除

28,000円+28,000円+28,000円

=84,000円>70,000円

∴70,000円

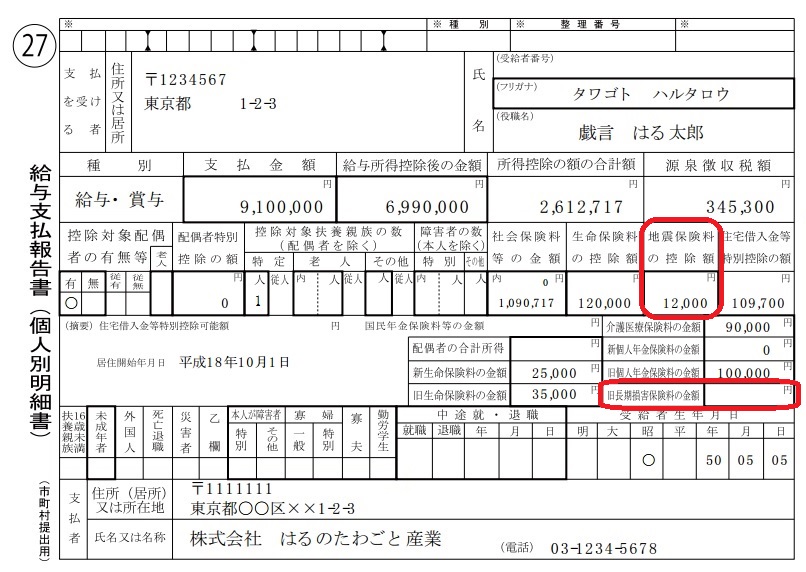

(6) 地震保険料控除

地震保険料控除は所得税と異なる計算結果になりますので自分で計算する必要があります。詳細は下記に東京都の公式サイトから抜粋したものを掲載させて頂きますのでご参照下さい。

(1)地震保険料のみの場合引用元:東京都公式サイト

地震保険料控除額=地震保険料の支払合計額×1/2

(最高限度額25,000円)

(2)長期損害保険契約のみの場合(経過措置分)

※平成18年末までに締結したものに限ります。

表2 長期損害保険料控除

支払った保険料

の合計額長期損害保険料控除額 5,000円以下 支払った長期損害保険料の全額 5,000円超

15,000円以下支払った長期損害保険料の合計額×1/2+2,500円 15,000円超 10,000円

(3)地震保険、長期損害保険 両方の場合

上記(1)と(2)の合計

ただし、最高限度額は25,000円です。

注)平成20年度の住民税から、従前の損害保険料控除が地震保険料控除に改組されました。ただし、平成18年末までに締結した長期損害保険契約に関する支払保険料については、経過措置として、従前の損害保険料控除が適用されます。

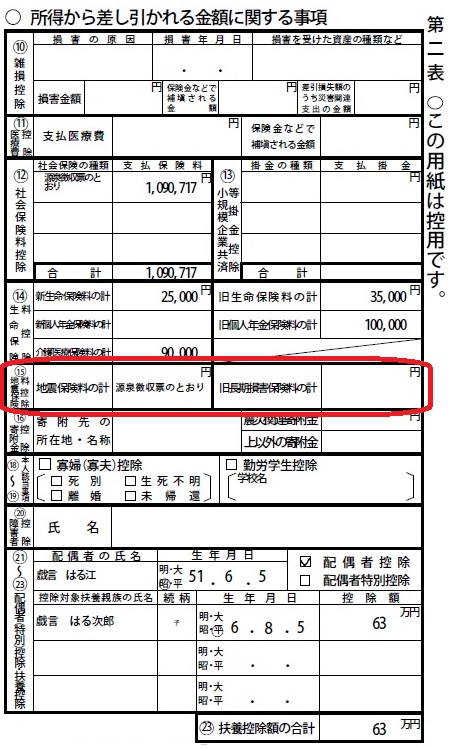

確定申告書から『地震保険料控除』を計算する

1年間に支払った地震保険料等の金額を確定申告書の2枚目『第二表』からピックアップします。

但し上記の様に確定申告書の『第二表』に「源泉徴収票のとおり」等の記載で金額を割愛しているケースがあります。

その様な場合は確定申告書に添付されている『源泉徴収票』を参照して金額をピックアップします。

これは生命保険料控除の記載でもよくあるケースですので覚えておきましょう。

まず確定申告書や源泉徴収票に『旧長期損害保険料の金額』が記載されているかどうかを確認します。

上図の様に『旧長期損害保険料の金額』の記載がない場合は『地震保険料控除』は地震保険料の支払額のみとなります。

所得税は地震保険料控除は保険料の支払額がそのまま控除額となります。(控除上限は5万円)

(所得税)支払地震保険料 = 地震保険料控除額

従いまして上図の様に地震保険料控除の額が12,000円ということは支払った地震保険料が12,000円であることがわかります。

しかしながら市町村民税における控除計算では支払金額の半額しか控除にならず上限も25,000円です。

地震保険料‥‥12,000円 × 1/2 = 6,000円

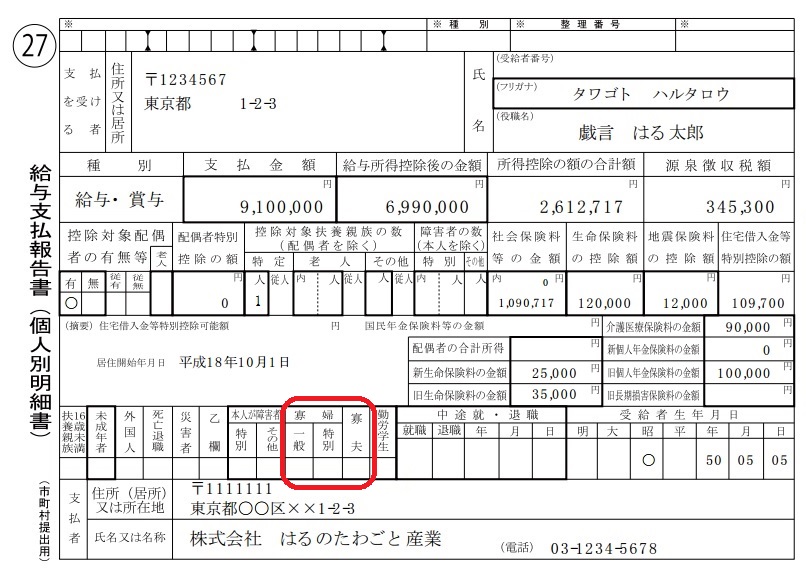

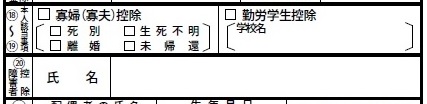

(7) 寡婦・寡夫控除

寡婦・寡夫控除は所得税と異なる計算結果になりますので自分で計算する必要があります。本人が寡婦又は寡夫の場合は所得控除の金額は26万円となります。

特定の寡婦の場合には所得控除の金額は30万円となります。

(参考)※いずれもその年の12月31日の現況で判断します

・寡婦とは‥‥次のいずれかに当てはまる人

(1)夫と死別し、若しくは離婚した後婚姻をしていない人、又は夫の生死が明らかでない一定の人で、扶養親族がいる人又は生計を一にする子がいる人です。この場合の子は、総所得金額等が38万円以下で、他の人の控除対象配偶者や扶養親族となっていない人に限られます。

(2)夫と死別した後婚姻をしていない人又は夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人です。この場合は、扶養親族などの要件はありません。

・特定の寡婦とは‥‥寡婦に該当する方が次の要件のすべてを満たすとき

(1)夫と死別し又は離婚した後婚姻をしていない人や夫の生死が明らかでない一定の人

(2)扶養親族である子がいる人

(3)合計所得金額が500万円以下であること。

・寡夫とは‥‥次の三つの要件のすべてに当てはまる人

(1)合計所得金額が500万円以下であること。

(2)妻と死別し、若しくは離婚した後婚姻をしていないこと又は妻の生死が明らかでない一定の人であること。

(3)生計を一にする子がいること。

この場合の子は、総所得金額等が38万円以下で、他の人の控除対象配偶者や扶養親族になっていない人に限られます。

・寡婦とは‥‥次のいずれかに当てはまる人

(1)夫と死別し、若しくは離婚した後婚姻をしていない人、又は夫の生死が明らかでない一定の人で、扶養親族がいる人又は生計を一にする子がいる人です。この場合の子は、総所得金額等が38万円以下で、他の人の控除対象配偶者や扶養親族となっていない人に限られます。

(2)夫と死別した後婚姻をしていない人又は夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人です。この場合は、扶養親族などの要件はありません。

・特定の寡婦とは‥‥寡婦に該当する方が次の要件のすべてを満たすとき

(1)夫と死別し又は離婚した後婚姻をしていない人や夫の生死が明らかでない一定の人

(2)扶養親族である子がいる人

(3)合計所得金額が500万円以下であること。

・寡夫とは‥‥次の三つの要件のすべてに当てはまる人

(1)合計所得金額が500万円以下であること。

(2)妻と死別し、若しくは離婚した後婚姻をしていないこと又は妻の生死が明らかでない一定の人であること。

(3)生計を一にする子がいること。

この場合の子は、総所得金額等が38万円以下で、他の人の控除対象配偶者や扶養親族になっていない人に限られます。

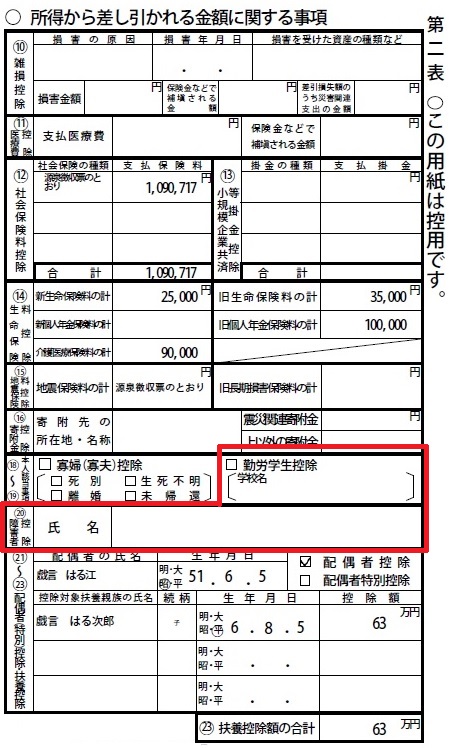

確定申告書から『寡婦・寡夫控除』を計算する

該当・非該当で金額が加算されるだけで各種保険料控除の様に支払額を集計するような手間はありません。

確定申告書の2枚目『第二表』で該当・非該当について確認します。

上図の各欄にチェックがされている項目が『該当』ということになり、金額が加算されます。

上図の例では記載がない(該当がない)ので『ゼロ』となります。

源泉徴収票から『寡婦・寡夫控除』を計算する

該当・非該当で金額が加算されるだけで各種保険料控除の様に支払額を集計するような手間はありません。

『源泉徴収票』で該当・非該当について確認します。

赤枠囲った欄に〇印や*印があれば該当となります。

上図の例では記載がない(該当がない)ので『ゼロ』となります。

(8) 勤労学生/(9) 障害者控除

勤労学生/障害者控除はともに所得税と異なる計算結果になりますので自分で計算する必要があります。本人が勤労学生の場合は所得控除の金額は26万円となります。

本人・配偶者・扶養親族が障害者の場合には所得控除の金額は障害者ひとりにつき26万円となります。

控除対象配偶者・扶養親族が特別障害者の場合には所得控除の金額は障害者ひとりにつき30万円となります。

本人・同居の控除対象配偶者・同居の扶養親族が特別障害者の場合には所得控除の金額は障害者ひとりにつき53万円となります。

(参考) ※いずれもその年の12月31日の現況で判断します

確定申告書から『勤労学生・障害者控除』を計算する

該当・非該当で金額が加算されるだけで各種保険料控除の様に支払額を集計するような手間はありません。

確定申告書の2枚目『第二表』で該当・非該当について確認します。

上図の各欄にチェックがされている項目が『該当』ということになり、金額が加算されます。

上図の例では記載がない(該当がない)ので『ゼロ』となります。

源泉徴収票から『勤労学生・障害者控除』を計算する

該当・非該当で金額が加算されるだけで各種保険料控除の様に支払額を集計するような手間はありません。

『源泉徴収票』で該当・非該当について確認します。

赤枠囲った欄に〇印や*印があれば該当となります。

上図の例では記載がない(該当がない)ので『ゼロ』となります。

(10)(11) 配偶者(特別)控除

配偶者(特別)控除は所得税と異なる計算結果になりますので自分で計算する必要があります。所得要件を満たし配偶者控除を受ける場合には一般の配偶者では33万円、70歳以上の配偶者では38万円となります。

配偶者控除の所得要件は所得税と同様ですので、確定申告書に記載があれば金額を変えるだけで要件の確認は不要です。

配偶者特別控除は、本人の合計所得金額が1,000万円以下で、配偶者自身がこの控除の適用を受けていない場合に限り、適用されます。

配偶者特別控除の所得要件については厳密には給与収入だけを考慮するわけではありませんが、ここでは配偶者の収入がパート収入などの給与収入に限定されていることを前提に配偶者の収入と適用される『配偶者特別控除』の金額が一覧になった『早見表』を掲載しておきます。ご参考にして下さい。

その他の収入がある場合には配偶者の確定申告書の所得金額の合計などを確認して下さい。

| 配偶者の給与収入 | 配偶者控除 | 配偶者特別控除 | 所得税の 配偶者特別控除 |

| 75万円未満 | 33万円 | 0円 | 0円 |

| 80万円未満 | 33万円 | 0円 | 0円 |

| 85万円未満 | 33万円 | 0円 | 0円 |

| 90万円未満 | 33万円 | 0円 | 0円 |

| 95万円未満 | 33万円 | 0円 | 0円 |

| 100万円未満 | 33万円 | 0円 | 0円 |

| 103万円未満 | 33万円 | 0円 | 0円 |

| 103万円 | 33万円 | 0円 | 0円 |

| 105万円未満 | 0円 | 33万円 | 38万円 |

| 110万円未満 | 0円 | 33万円 | 36万円 |

| 115万円未満 | 0円 | 31万円 | 31万円 |

| 120万円未満 | 0円 | 26万円 | 26万円 |

| 125万円未満 | 0円 | 21万円 | 21万円 |

| 130万円未満 | 0円 | 16万円 | 16万円 |

| 135万円未満 | 0円 | 11万円 | 11万円 |

| 140万円未満 | 0円 | 6万円 | 6万円 |

| 141万円未満 | 0円 | 3万円 | 3万円 |

| 141万円以上 | 0円 | 0円 | 0円 |

確定申告書から『配偶者(特別)控除』を計算する

上図の例では配偶者控除の欄にチェックがついています。配偶者控除は一般の配偶者では33万円となります。

尚、配偶者控除と配偶者特別控除は上の『早見表』でもおわかりのとおり、二つの控除を同時に受けることはできません。チェックは以下の3パターンに限られます。

(1)どちらにもチェックがついていない

(2)「配偶者控除欄」にチェックがついている

(3)「配偶者特別控除欄」にチェックがついている

上図の例とは異なり『配偶者特別控除欄』にチェックがついている場合には『配偶者控除』の一律33万円と異なり、配偶者の所得(給与所得の場合には給与収入)により控除額も異なってくることに注意が必要です。

確定申告書の1枚目『第一表』には配偶者控除と配偶者特別控除の欄は一つでそこに配偶者控除か配偶者特別控除の額が記載されています。

2枚目の『第二表』でどちらの控除が適用になっているかを確認して、『配偶者控除』なら33万円、『配偶者特別控除』なら上の『早見表』に照らして数値を変換して下さい。

配偶者の所得や収入がわからなくてもこの『早見表』に当てはめれば市町村民税所得割額の計算上の『配偶者特別控除』も算出可能です。

例えば、確定申告書に『配偶者特別控除:38万円』と記載されていれば市町村民税所得割額の『配偶者特別控除』の金額は33万円となります。同様に16万円なら16万円となります。

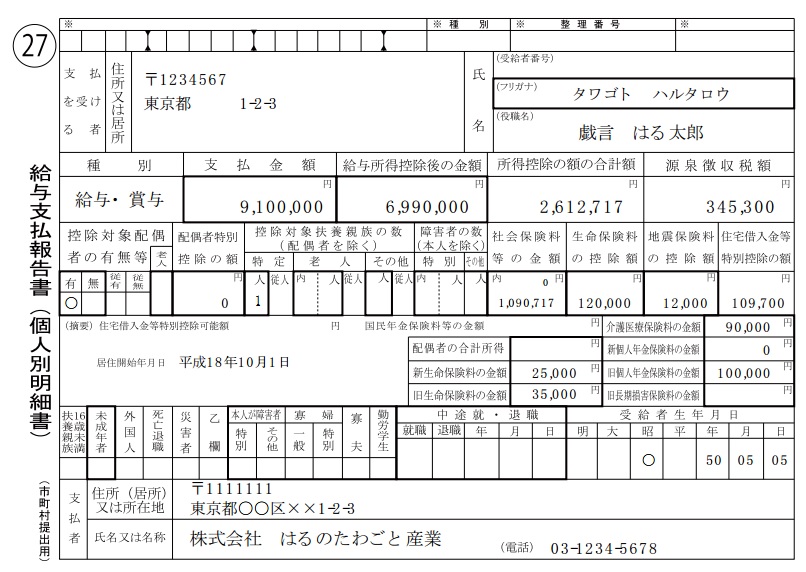

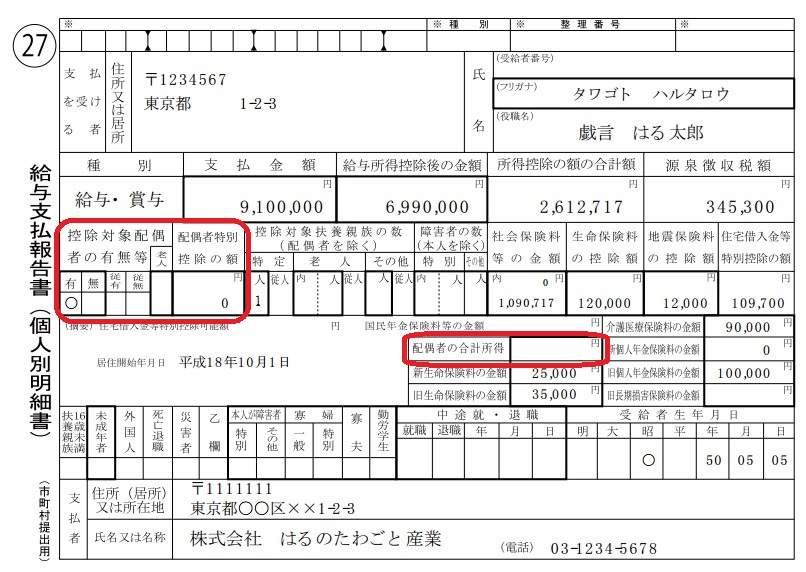

源泉徴収票から『配偶者(特別)控除』を計算する

上図の例では『控除対象配偶者の有無等』の欄の『有』にチェックがついていて配偶者特別控除の額がゼロです。また配偶者の合計所得も記載がありません。これで配偶者控除が適用されていることがわかります。

『老人』の欄にチェックがついておりませんので、一般の配偶者となり控除額は33万円となります。

『配偶者控除』が適用になっているか『配偶者特別控除』が適用になっているのかを判定するには『配偶者の合計所得』を確認して下さい。

『控除対象配偶者の有無等』の欄の『有』にチェックがついていて『配偶者の合計所得』の金額が38万円以下であれば『配偶者控除』が適用されていて38万円超76万円未満なら『配偶者特別控除』が適用となります。 どちらの控除が適用になっているかを確認して、『配偶者控除』なら33万円、『配偶者特別控除』なら上の『早見表』に照らして数値を変換して下さい。

配偶者の収入がわからなくてもこの『早見表』に当てはめれば市町村民税所得割額の計算上の『配偶者特別控除』も算出可能です。

例えば、確定申告書に『配偶者特別控除:38万円』と記載されていれば市町村民税所得割額の『配偶者特別控除』の金額は33万円となります。同様に16万円なら16万円となります。

(12) 扶養控除

扶養控除は所得税と異なる計算結果になりますので自分で計算する必要があります。ただし扶養控除の適用要件は所得税と同様ですので、確定申告書に記載があれば金額を変えるだけで要件の確認は不要です。

扶養控除は扶養親族に対する控除で扶養親族の年齢によって控除が異なります。

唯一の例外は『70歳以上の同居の親等』です。

『扶養親族』の所得要件は合計所得金額が38万円以下であることです。

給与収入のみであれば103万円以下の年収であれば扶養控除の対象となります。

〔16歳以上19歳未満〕

(一般の扶養親族)‥‥(控除額:33万円)

〔19歳以上23歳未満〕

(特定扶養親族)‥‥(控除額:45万円)

〔23歳以上70歳未満〕

(一般の扶養親族)‥‥(控除額:33万円)

〔70歳以上〕

(70歳以上の扶養親族)‥‥(控除額:38万円)

〔70歳以上の同居老親等〕

‥‥(控除額:45万円)

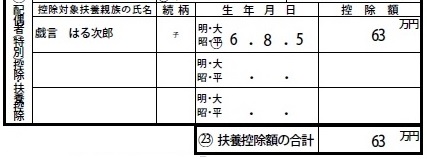

確定申告書から『扶養控除』を計算する

該当・非該当で金額が加算されるだけで各種保険料控除の様に支払額を集計するような手間はありません。

確定申告書の2枚目『第二表』で該当・非該当について確認します。

上図の欄に1名ずつ控除対象扶養親族の名前と生年月日が記載されていますので、控除金額が算定できます。

年齢はその年の12月31日現在の状況で判定します。

生年月日が平成6年8月5日ですので、20歳ですから『特定扶養親族』に該当し、控除金額は45万円となります。

源泉徴収票から『扶養控除』を計算する

該当・非該当で金額が加算されるだけで各種保険料控除の様に支払額を集計するような手間はありません。

源泉徴収票で該当・非該当について確認します。

上図の欄に分類ごとの控除対象扶養親族の人数が記載されていますので、該当する項目と人数を掛け算することで控除金額が算定できます。

上図の例では『特定』欄に『1』と記載があることから特定扶養親族が1名であることがわかります。

控除金額は45万円となります。

(13) 基礎控除

基礎控除は所得要件など一切無く誰でも受けられる控除です。所得控除額は33万円です。

〔4-6〕 『各控除項目』を合算する

ようやくこれで各項目の控除額が出揃いました。いよいよこれら各項目を合算すると市町村民税所得割額の計算における『所得控除』の額が確定します。

(1)~(13)の所得控除を全て合算した金額が『所得控除額』となります。

合計すると下図のようになります。

上の図では所得税との違いも判るようにしてみました。

所得税計算上2,612,717円であった所得控除は市町村民税所得割額の計算では2,276,717円となりました。

その差は336,000円。市町村民税の方が控除が少ないことが判ります。

〔5〕『課税所得』を計算する

この記事は全3ページで構成されています。

続きは次のページをご覧ください。

⇒ 続きのページへ

この記事の続き

※この記事は全3ページで構成されています

この記事は2014年12月14日現在の法律等に基づいて書かれていますが、詳細は入学する高等学校や税務署、税理士などの専門家へご確認の上、ご判断をお願いします。

<(_ _)>

<(_ _)>

2019年1月6日追記

高等学校等就学支援金(高校授業料無償化)、住民税(市町村民税・都道府県民税所得割額)算定、ふるさと納税、年末調整・所得税計算等についての記事をご用意しています。「管理人はる」が運営するもうひとつのサイト『SHARE-NOTE』も是非ご覧下さい。 簡単にシミュレーション計算できるエクセルテンプレートを無料ダウンロードできます。

⇒2019年住民税シミュレーション 無料エクセルテンプレート 源泉徴収票だけで簡単計算!

⇒高校授業料の無償化 共働きはどうなるの? 本当に子育て世代を助ける気があるのか?

⇒公立高校授業料の無償化の所得制限「給与以外の収入はどうなるの?」

⇒サラリーマンが所得税の計算過程を手っ取り早く知る方法は?

⇒2019年(平成31年)版 高校授業料無償化の所得制限 いつの所得で判定されるの?

⇒2019年(平成31年)版!我が家は高校授業料無償化を受けられる?高等学校就学支援金の所得制限ボーダーライン

⇒総務省指導でメリットが減少?返礼品が無くても役立つ「ふるさと納税」のメリットとは?

⇒「ふるさと納税」が高等学校等就学支援金の所得制限対策でおススメな理由とは?

⇒エクセルで手軽に判定!ふるさと納税で高等学校等就学支援金の所得制限回避の全手順を公開!

⇒「ふるさと納税はいくらまで寄附できる?」をシミュレーションしてみた サラリーマン用無料エクセルテンプレートで便利に計算

⇒「ふるさと納税ワンストップ特例」適用の住民税の控除限度額の計算方法

⇒「ふるさと納税」税金控除限度額をエクセルテンプレートでシミュレーション(原則計算編)

⇒「ふるさと納税」を理解する前に知っておきたい「寄附金控除の仕組み」を解説

⇒図解で一目瞭然!サラリーマンにとっての「所得」の違い〔給与所得〕〔合計所得金額〕〔総所得金額〕〔総所得金額等〕〔課税所得〕

⇒就学支援金所得制限やふるさと納税が気になる方は必見! 『市町村民税所得割額』自動計算エクセルテンプレート

⇒≪年末調整 実践編≫テンプレートで昨年の年末調整をして答え合わせをしてみる

⇒サラリーマンの年末調整をサクサク計算《簡単!エクセルテンプレート無料配布》

⇒これは役立つ!給与明細を一覧表にして給与台帳を自作する≪無料エクセルテンプレ配布≫

⇒高校の初年度の支払いと就学支援金 各種金額一覧と試算方法

⇒これで安心!高校受験のサラリーマン世帯 『高等学校等就学支援金』確認ステップ

⇒高校受験を控えた家庭が年末までに「ふるさと納税」を済ませておきたい理由とは?

⇒「年末調整を5分で教えて!」というサラリーマンの方!ようこそ!

⇒高校授業料の無償化 共働きはどうなるの? 本当に子育て世代を助ける気があるのか?

⇒公立高校授業料の無償化の所得制限「給与以外の収入はどうなるの?」

⇒サラリーマンが所得税の計算過程を手っ取り早く知る方法は?

⇒2019年(平成31年)版 高校授業料無償化の所得制限 いつの所得で判定されるの?

⇒2019年(平成31年)版!我が家は高校授業料無償化を受けられる?高等学校就学支援金の所得制限ボーダーライン

⇒総務省指導でメリットが減少?返礼品が無くても役立つ「ふるさと納税」のメリットとは?

⇒「ふるさと納税」が高等学校等就学支援金の所得制限対策でおススメな理由とは?

⇒エクセルで手軽に判定!ふるさと納税で高等学校等就学支援金の所得制限回避の全手順を公開!

⇒「ふるさと納税はいくらまで寄附できる?」をシミュレーションしてみた サラリーマン用無料エクセルテンプレートで便利に計算

⇒「ふるさと納税ワンストップ特例」適用の住民税の控除限度額の計算方法

⇒「ふるさと納税」税金控除限度額をエクセルテンプレートでシミュレーション(原則計算編)

⇒「ふるさと納税」を理解する前に知っておきたい「寄附金控除の仕組み」を解説

⇒図解で一目瞭然!サラリーマンにとっての「所得」の違い〔給与所得〕〔合計所得金額〕〔総所得金額〕〔総所得金額等〕〔課税所得〕

⇒就学支援金所得制限やふるさと納税が気になる方は必見! 『市町村民税所得割額』自動計算エクセルテンプレート

⇒≪年末調整 実践編≫テンプレートで昨年の年末調整をして答え合わせをしてみる

⇒サラリーマンの年末調整をサクサク計算《簡単!エクセルテンプレート無料配布》

⇒これは役立つ!給与明細を一覧表にして給与台帳を自作する≪無料エクセルテンプレ配布≫

⇒高校の初年度の支払いと就学支援金 各種金額一覧と試算方法

⇒これで安心!高校受験のサラリーマン世帯 『高等学校等就学支援金』確認ステップ

⇒高校受験を控えた家庭が年末までに「ふるさと納税」を済ませておきたい理由とは?

⇒「年末調整を5分で教えて!」というサラリーマンの方!ようこそ!

コメント 0