【経理マンが勘定科目基準を作る練習をする方法】 [会計・経理・税務]

私は、会社の会計基準とか勘定科目の基準などを決める仕事もやってきました。

これも経理の仕事でのスキルであり経験になると思います。

会社のポジションによっては実務オンリーで、なかなかこういう業務に携わる経験が無い方もいるかと思います。

そんななか…

「こういうことやってみたいな。」とか、「経験値を上げたい。」という方に、お勧めしたいことがあります。

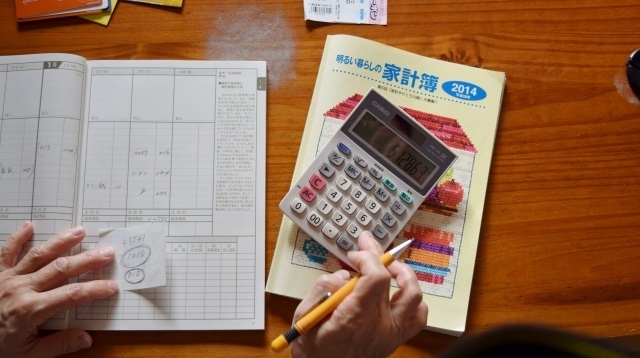

それは、自分で家計簿をつける。

それも法人向けの会計ソフトで。

そうすると導入するにあたって勘定科目基準や試算表の表示順序などを決める作業があります。

面倒な人はソフトがあらかじめ用意したものをそのまま使用しることもできますが、ここで「おもいっきり」自分流にアレンジしてみるのです。

場合によっては部門別管理なども取り入れてみたりして管理会計に役立つ科目の選び方や部門の階層の作り方などを試行錯誤してみると、作る手間と得られる情報のバランスなどを体感できます。

いわゆる『マスターメンテナンス』の実務です。

私は家計簿をPCA会計の経理じまんX というソフトでつけています。

というソフトでつけています。

このソフトはとても安価ですし導入の手間がかかりません。

ただ部門別管理はできないので、そういったことまで行いたい方は更に上級のバージョンを検討したりするのも良いでしょう。

確定申告にも使い方は、個人用のソフトを探すのも良いでしょう。(『経理じまん』は、法人用ですので…)

2万円程度の出費で、自分の好きなように試算表をアレンジする経験できるのは、安い投資だと思います。

下手なセミナーに行くよりも楽しく、実務が学べると思います。

またいくつでも会計単位を登録可能ですのでお子様の小遣い帳を「会計ソフトを使ってつけさせる」、なんてこともできます。

お手伝いをしたら、お駄賃をあげるなんてことをしているご家庭ならお駄賃を「お風呂掃除売上」「洗濯ものたたみ売上」なんて科目で管理すると面白いかもしれません。

仕訳を入力すれば自動的に貸借対照表が作成されるので、自分の貯金管理などもできるます。

子供のうちから、ファイナンシャル教育にも役立つかもしれません。

経理マンの方はお試ししてみてはいかがですか?

〔関連記事〕

【小規模企業の経理マンの方に贈る「会計ソフトって何がいい?」】

【勘定科目と経理マン】

これも経理の仕事でのスキルであり経験になると思います。

会社のポジションによっては実務オンリーで、なかなかこういう業務に携わる経験が無い方もいるかと思います。

そんななか…

「こういうことやってみたいな。」とか、「経験値を上げたい。」という方に、お勧めしたいことがあります。

それは、自分で家計簿をつける。

それも法人向けの会計ソフトで。

そうすると導入するにあたって勘定科目基準や試算表の表示順序などを決める作業があります。

面倒な人はソフトがあらかじめ用意したものをそのまま使用しることもできますが、ここで「おもいっきり」自分流にアレンジしてみるのです。

場合によっては部門別管理なども取り入れてみたりして管理会計に役立つ科目の選び方や部門の階層の作り方などを試行錯誤してみると、作る手間と得られる情報のバランスなどを体感できます。

いわゆる『マスターメンテナンス』の実務です。

私は家計簿をPCA会計の経理じまんX

このソフトはとても安価ですし導入の手間がかかりません。

ただ部門別管理はできないので、そういったことまで行いたい方は更に上級のバージョンを検討したりするのも良いでしょう。

確定申告にも使い方は、個人用のソフトを探すのも良いでしょう。(『経理じまん』は、法人用ですので…)

2万円程度の出費で、自分の好きなように試算表をアレンジする経験できるのは、安い投資だと思います。

下手なセミナーに行くよりも楽しく、実務が学べると思います。

またいくつでも会計単位を登録可能ですのでお子様の小遣い帳を「会計ソフトを使ってつけさせる」、なんてこともできます。

お手伝いをしたら、お駄賃をあげるなんてことをしているご家庭ならお駄賃を「お風呂掃除売上」「洗濯ものたたみ売上」なんて科目で管理すると面白いかもしれません。

仕訳を入力すれば自動的に貸借対照表が作成されるので、自分の貯金管理などもできるます。

子供のうちから、ファイナンシャル教育にも役立つかもしれません。

経理マンの方はお試ししてみてはいかがですか?

〔関連記事〕

【小規模企業の経理マンの方に贈る「会計ソフトって何がいい?」】

【勘定科目と経理マン】

スポンサーリンク

記事を最後までお読み下さり

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

スポンサーリンク

【「めんどくさい」なんて言うと罰があたる?各国の年末調整を調べてみた】 [会計・経理・税務]

年末調整の季節です。

会社から書類が配られて、「これに記入して、〇日までに必要書類と一緒に提出して」って言われて、準備するのですが、会計事務所に勤めるまでは、面倒だなぁって思って嫌いな手続きのひとつでした。

保険の控除証明とか代用品が効かない書類が必要で、はがきがどこかに行ってしまい探すのに一苦労したり…。

ところが会計事務所に勤務してからは状況が一変して、その年末調整を『調整する側』になり、必要書類が揃わないと、「何で説明書きを読まないんだよ!」なんてぼやいてました。

自分も読まなかったクチなのに…(^_^;)

年末調整とは?

年末に調整するから年末調整。至極当たり前です。何を調整するかというと、

(1)給与所得者の

(2)給与にかかる所得税を

(3)確定させた上で、

(4)毎月給料から天引きされている『源泉徴収所得税』の合計額と調整する

わけです。

所得税って、『所得』にかかる税金です。『所得』ってつまりは『もうけ』みたいなものです。

サラリーマンの『もうけ』は『給料』や『ボーナス』ですので、この給料の年間合計額(1月から12月)を計算して1年間の税金『年税額』を計算します。

そして毎月給与天引きされた税金『源泉所得税』の累計額と『年税額』を比較して、天引きが多ければ国から納め過ぎの税金を還してもらい(還付)、逆に少なければ更に国に納めます。(追加徴収)

年末調整は概算で月々納めている税金を正確に計算した税金と比較して精算することですね。

確定申告制度との最大の違いは、この煩わしい手続き、納税と計算、申告を本人に代わり勤務先がやってくれることです。

国はとりっぱぐれや不正が防止でき、しかも月々前払いしてくれて、こんなにありがたいことはありません。

本人にとっても面倒な手続きなしに納税が完了するので、これまたありがたい制度です。

ですから人事部とか総務部から書類の提出を求められたぐらいで、私の様に、『面倒くさい』なんて言ったら罰があたるかもしれません。

では会社にとってはメリットがあるのでしょうか?

正直なところ、面倒でメリットはないと思います。

まぁ、強いて挙げれば自社の社員の税金についての不正を防止できるといったことぐらいでしょうか?

(まぁ、税金の不正は給与所得に関わることだけではありませんが…)

よく言われることに、『年末調整度があるために、日本は納税意識が低いから、廃止すべきだ。

アメリカの様にサラリーマンにも自分で確定申告させるべきだ。』

という議論があります。

では実際のところ、世界では年末調整制度って無いのでしょうか?

確かにアメリカには無いようです。

しかし、ドイツ、ノルウェー、ポルトガルなどには同様の制度があるということです。

日本では医療費控除や初年度の住宅ローン控除は確定申告でしかできませんが、韓国ではほとんどの税金計算が年末調整で完結できることから『完全型』と言われる制度の様です。

またイギリスや多くの旧英連邦の国々が、源泉徴収するごとに正確な税額計算して、

本人が確定申告などをしなくてもいいようになっているようです。

つまり日本だけが世界で特殊ないわゆる『会社丸抱え』に慣れきった国のサラリーマン、ということでもありません。

法人税が約70%の企業が納税していないのに対して個人の所得税は納税対象が大きいので、サラリーマンのように確実に納税を確保できる貴重な存在と言えるかもしれません。

会社から書類が配られて、「これに記入して、〇日までに必要書類と一緒に提出して」って言われて、準備するのですが、会計事務所に勤めるまでは、面倒だなぁって思って嫌いな手続きのひとつでした。

保険の控除証明とか代用品が効かない書類が必要で、はがきがどこかに行ってしまい探すのに一苦労したり…。

ところが会計事務所に勤務してからは状況が一変して、その年末調整を『調整する側』になり、必要書類が揃わないと、「何で説明書きを読まないんだよ!」なんてぼやいてました。

自分も読まなかったクチなのに…(^_^;)

年末調整とは?

年末に調整するから年末調整。至極当たり前です。何を調整するかというと、

(1)給与所得者の

(2)給与にかかる所得税を

(3)確定させた上で、

(4)毎月給料から天引きされている『源泉徴収所得税』の合計額と調整する

わけです。

所得税って、『所得』にかかる税金です。『所得』ってつまりは『もうけ』みたいなものです。

サラリーマンの『もうけ』は『給料』や『ボーナス』ですので、この給料の年間合計額(1月から12月)を計算して1年間の税金『年税額』を計算します。

そして毎月給与天引きされた税金『源泉所得税』の累計額と『年税額』を比較して、天引きが多ければ国から納め過ぎの税金を還してもらい(還付)、逆に少なければ更に国に納めます。(追加徴収)

年末調整は概算で月々納めている税金を正確に計算した税金と比較して精算することですね。

確定申告制度との最大の違いは、この煩わしい手続き、納税と計算、申告を本人に代わり勤務先がやってくれることです。

国はとりっぱぐれや不正が防止でき、しかも月々前払いしてくれて、こんなにありがたいことはありません。

本人にとっても面倒な手続きなしに納税が完了するので、これまたありがたい制度です。

ですから人事部とか総務部から書類の提出を求められたぐらいで、私の様に、『面倒くさい』なんて言ったら罰があたるかもしれません。

では会社にとってはメリットがあるのでしょうか?

正直なところ、面倒でメリットはないと思います。

まぁ、強いて挙げれば自社の社員の税金についての不正を防止できるといったことぐらいでしょうか?

(まぁ、税金の不正は給与所得に関わることだけではありませんが…)

よく言われることに、『年末調整度があるために、日本は納税意識が低いから、廃止すべきだ。

アメリカの様にサラリーマンにも自分で確定申告させるべきだ。』

という議論があります。

では実際のところ、世界では年末調整制度って無いのでしょうか?

確かにアメリカには無いようです。

しかし、ドイツ、ノルウェー、ポルトガルなどには同様の制度があるということです。

日本では医療費控除や初年度の住宅ローン控除は確定申告でしかできませんが、韓国ではほとんどの税金計算が年末調整で完結できることから『完全型』と言われる制度の様です。

またイギリスや多くの旧英連邦の国々が、源泉徴収するごとに正確な税額計算して、

本人が確定申告などをしなくてもいいようになっているようです。

つまり日本だけが世界で特殊ないわゆる『会社丸抱え』に慣れきった国のサラリーマン、ということでもありません。

法人税が約70%の企業が納税していないのに対して個人の所得税は納税対象が大きいので、サラリーマンのように確実に納税を確保できる貴重な存在と言えるかもしれません。

≪2016年11月26日追記≫

私の運営しているもう一つのブログ『SHARE-NOTE シェアノート』にてエクセルテンプレートを利用して年末調整計算をした場合の計算結果の検証方法をお伝えしています。

⇒ ≪年末調整 実践編≫テンプレートで昨年の年末調整をして答え合わせをしてみる

私の運営しているもう一つのブログ『SHARE-NOTE シェアノート』にてエクセルテンプレートを利用して年末調整計算をした場合の計算結果の検証方法をお伝えしています。

⇒ ≪年末調整 実践編≫テンプレートで昨年の年末調整をして答え合わせをしてみる

≪2016年11月26日追記≫

私の運営しているもう一つのブログ『SHARE-NOTE シェアノート』にて年末調整計算ができるエクセルのテンプレートを配布しています。

⇒ サラリーマンの年末調整をサクサク計算《簡単!エクセルテンプレート無料配布》

私の運営しているもう一つのブログ『SHARE-NOTE シェアノート』にて年末調整計算ができるエクセルのテンプレートを配布しています。

⇒ サラリーマンの年末調整をサクサク計算《簡単!エクセルテンプレート無料配布》

≪2016年11月15日追記≫

私の運営しているもう一つのブログ『SHARE-NOTE シェアノート』にて年末調整について詳しく解説しています。更に掘り下げたい方はこの記事をご参照ください。

⇒ 「年末調整を5分で教えて!」というサラリーマンの方!ようこそ!

私の運営しているもう一つのブログ『SHARE-NOTE シェアノート』にて年末調整について詳しく解説しています。更に掘り下げたい方はこの記事をご参照ください。

⇒ 「年末調整を5分で教えて!」というサラリーマンの方!ようこそ!

スポンサーリンク

記事を最後までお読み下さり

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

スポンサーリンク

【海外からの配信にも消費税課税導入? アマゾンにだって課税するぞ!】 [会計・経理・税務]

今回お伝えするのは現在消費税が課税されない海外からの配信サービスに政府が消費税を課税しようとしているというお話です。

本日の日経新聞の1面にこんな記事が出ていました。

配信する企業の事務所が国外にあれば、消費税法上は課税対象外になります。

つまりネット配信の場合には海外にネット配信を行う拠点があれば海外企業でも国内企業でも、その『配信』というサービスにかかる取引は日本の消費税の管轄外となるわけです。

海外のアマゾンから配信を受けて映画を観ても消費税はかかりませんが楽天で電子書籍を購入すれば消費税がかかるわけです。

『同じもの』を販売しても、日本の企業は消費者が負担する価格が消費税分だけ高くなり、競争力が落ちるわけです。(為替とかいろいろな要素もありますが…)

そして、この不公平の壁を乗り越えるために楽天などの日本勢も以下のような検討に入ったわけです。

日本の企業の競争力が衰えることを防ぐことも大事なんでしょうが、財務省は日本企業が消費税を回避する行動に出られては大変だということで、8%に増税するまでに手を打っておこうということじゃないかと考えています。

記事では財務省は8%へ増税する際に法律の改正を整備したいという風に報じています。

もし既に海外からの配信サービスを利用されている方は法律の改正により影響を受けることになります。

また合法的に楽天などの日本企業が『日本人向け』にサービスが展開できなくなれば、「実現したら消費税還元セールにありつけたであろう機会」を失ってしまうとも言えます。

5%でもバカにできませんが、これが8%、10%、更にはヨーロッパ並みに20%なんて消費税率になったら、消費税がかかるかどうかは本当に大きな差になります。

ところで…

何故、『消費税がかからないか』ということをちょっと掘り下げて解説したいと思います。

以前の記事でも少し触れましたが、

⇒ 【消費税あれこれ 輸出企業の益税って…】

⇒ 【消費税あれこれ ~中古住宅購入と消費税~】

消費税の課税の対象には有名な『課税の4要件』というものがあります。

(1)国内取引であること

(2)事業者が事業として行っている取引であること

(3)対価を得て行う取引であること

(4)資産の譲渡、資産の貸付、役務の提供であること

課税の4要件とは、

『上記の4つのことを全て満たしたものだけに消費税を課税します』ということです。

(2)は、一般の個人売買などには適用されないということです。

(3)は、無料の取引には適用されないということです。

(4)は、「販売」「レンタル」「サービス」という取引にかかるということです。

そして、今回の話題は、(1)の『国内取引』であること、です。

ここでいう、国内取引、字面だけ見ると簡単そうですが、実務では意外にいろんなことを想定しなければなりません。

基本は…

『販売』なら…販売した(商品を引き渡した)場所が国内かどうかで判定します。

『レンタル』なら…レンタルする場所が国内かどうかで判定します。

『サービス』なら…そのサービスを提供する場所が国内かどうかで判定します。

しかしいろんな問題があります。

例えば『販売』。

カメラとかお菓子とか、お店で「はい、どうぞ」って手渡すような商品なら判定に疑問が挟まる余地はありませんが、そうでもない商品も結構あります。

例えば、公海上に浮かんでる船を「はい、どうぞ」って言った場合はどうか?

法律ではきちんと規定されています。

『船舶の登録をした機関の所在地』

これが法律で規定された内容です。よく『イベリア船籍』なんて言葉を聞きますね。

イベリアは国外ですから日本の領海内に係留されているイベリア船籍の船舶を中古販売しても消費税は課税されません。

じゃぁ、飛行機はどうでしょう?

空を飛んでいる飛行機の中で契約書にサインして飛行機のカギ?を引き渡し、代わりにアタッシュケースに入った札束をもらうなんて取引があったら、いったい国内取引なのか、国外取引なのか?

航空機の登録をした機関の所在地(登録を受けていない航空機にあつては、当該譲渡又は貸付けを行う者の譲渡又は貸付けに係る事務所等の所在地)

こんな風になっています。やっぱり登録した機関の所在地です。

ただ、航空機の場合、登録なしってケースがあるようで、そういう場合はその販売をした事務所がどこにあるかで国内外判定をするのです。

更に、外国人の個人事業者が日本にやってきて手広く商売を始めたらどうでしょうか?

日本で露天商をやって販売した場合…

それが『事業』となれば、外国人であっても日本国内なら消費税は課税対象です。

(但し免税範囲がありますので、ある程度の売り上げ規模がなければ結局免税になりますが…)

『サービス』なら…

日本企業が日本のお店でネイルサロンのサービスを行えば消費税がかかりますが、海外店舗で日本人ネイリストが日本人向けにサービスをしても消費税はかかりません。

レンタルも同様です。

国際電話はどうでしょう?国際郵便はどうでしょう?

すべて法律で決まっています。

そして、今回の様な電子書籍の販売は配信する側の事務所等の所在地で判定されるため、アマゾンは課税対象外、楽天は課税対象となるのです。

ここで問題になるのが、法律に漏れがあるわけではないのですが、法律を作ったときに『ネット配信』を想定していないということです。

仮にうっすらと想定していたとしても、『微々たるものだ』と無視できる程度と考えていたのではないかと想像されます。

しかし、これだけハードもソフトもネット世界での商売が整ってくると、昔作った条文のままでは『とりっぱぐれる』商売が出てきてしまうということです。

しかも海外企業との競争という面では、法律が足を引っ張ってるとも言えます。

各方面でネットに関わる法整備の遅れが指摘されていますが、税法もご多分に漏れないといった感があります。

さすが海外に拠点を移してまで、消費税を回避(※脱法、違法という意味ではありません)しようとする動きが出てくると、「手をこまねいて」いるわけにはいかないというところでしょうか…。

さて、具体的に海外企業への課税をどうしようとしているかとういうと、海外企業に登録制を導入するという、何とも心もとない方法で対応しようとしているみたいです。

こういうことをするから抜け道が多く、税金って『正直者が馬鹿を見る』的な考えを助長しちゃうって私は思うのですが、税務当局は結構真剣に海外企業へ登録を呼びかけようと考えているようです。

もちろん、海外の『税務当局』とも連携してのことのようですが…。

現在は、ITの普及や世界がボーダーレスになって、しかも技術の変化が目まぐるしく、法律の適応スピードが追いついていないような気がします。

今回の『海外からのネット配信にも課税』ということも、消費者サイドから見たら、確かに「また税金がかかる方向になっちゃうのか」と考えられますが、見方を変えれば、

「法律の整備が遅れているために特定の業者だけ有利な抜け道を作っちゃっているから、本来取れるところから税金がきちんと回収できてない。

そのツケを一般消費者への増税で穴埋めしている。

そういうことをもっときちんと精査すればそもそも増税なんかしなくてもいいんじゃない?」

なんてことも言えるかもしれません。

例えば、所得税だってネットで商売している人たちの所得を補足するのは大変難しく、とても『お上』は、回収しきれていないと思います。

平等に回収できていれば、「子どもの扶養控除」だって「いつの間に無くなってしまった」なんてことをしなくても良かったのでは?と思ってしまいます。

増税って、もっと『最後の手段』だと考えて、できる努力をして欲しいって思います。

お金が無くなったら、「足りなくなったから、お金ちょうだい」って、おねだりしている子どもの様な気がしてしまいます。

もっと、『やりくりする努力をしてみ』って言いたいところです。

皆さんはどう思いますでしょうか?

本日の日経新聞の1面にこんな記事が出ていました。

音楽など海外の配信企業に登録制 消費課税漏れ防止

財務省、14年度から導入方針

財務省は海外からインターネットで配信される音楽や電子書籍に消費税を課すため、海外企業への登録制度を導入する方針だ。欧州連合(EU)が採用する域外企業への課税方式を参考に、消費税がかかっていない海外からのネット配信に課税し、海外企業から徴税する。消費税がかかる国内のネット配信との不公平をなくし、内外の企業が対等に競争できる環境を確保する。

日本経済新聞より抜粋

配信する企業の事務所が国外にあれば、消費税法上は課税対象外になります。

つまりネット配信の場合には海外にネット配信を行う拠点があれば海外企業でも国内企業でも、その『配信』というサービスにかかる取引は日本の消費税の管轄外となるわけです。

海外のアマゾンから配信を受けて映画を観ても消費税はかかりませんが楽天で電子書籍を購入すれば消費税がかかるわけです。

『同じもの』を販売しても、日本の企業は消費者が負担する価格が消費税分だけ高くなり、競争力が落ちるわけです。(為替とかいろいろな要素もありますが…)

そして、この不公平の壁を乗り越えるために楽天などの日本勢も以下のような検討に入ったわけです。

楽天、海外から電子書籍・広告の配信検討 消費税ゼロ

楽天などインターネット関連の大手企業が、海外拠点から日本に電子書籍や広告を配信する検討に入った。電子書籍市場が立ち上がるなか、消費税がかからずに国内向け配信ができる海外ネット大手と競争条件をそろえるためだ。国境を越えたネット取引への課税は世界的な課題となっており、国内でも議論が高まりそうだ。

日本経済新聞より抜粋

日本の企業の競争力が衰えることを防ぐことも大事なんでしょうが、財務省は日本企業が消費税を回避する行動に出られては大変だということで、8%に増税するまでに手を打っておこうということじゃないかと考えています。

記事では財務省は8%へ増税する際に法律の改正を整備したいという風に報じています。

もし既に海外からの配信サービスを利用されている方は法律の改正により影響を受けることになります。

また合法的に楽天などの日本企業が『日本人向け』にサービスが展開できなくなれば、「実現したら消費税還元セールにありつけたであろう機会」を失ってしまうとも言えます。

5%でもバカにできませんが、これが8%、10%、更にはヨーロッパ並みに20%なんて消費税率になったら、消費税がかかるかどうかは本当に大きな差になります。

ところで…

何故、『消費税がかからないか』ということをちょっと掘り下げて解説したいと思います。

以前の記事でも少し触れましたが、

⇒ 【消費税あれこれ 輸出企業の益税って…】

⇒ 【消費税あれこれ ~中古住宅購入と消費税~】

消費税の課税の対象には有名な『課税の4要件』というものがあります。

(1)国内取引であること

(2)事業者が事業として行っている取引であること

(3)対価を得て行う取引であること

(4)資産の譲渡、資産の貸付、役務の提供であること

課税の4要件とは、

『上記の4つのことを全て満たしたものだけに消費税を課税します』ということです。

(2)は、一般の個人売買などには適用されないということです。

(3)は、無料の取引には適用されないということです。

(4)は、「販売」「レンタル」「サービス」という取引にかかるということです。

そして、今回の話題は、(1)の『国内取引』であること、です。

ここでいう、国内取引、字面だけ見ると簡単そうですが、実務では意外にいろんなことを想定しなければなりません。

基本は…

『販売』なら…販売した(商品を引き渡した)場所が国内かどうかで判定します。

『レンタル』なら…レンタルする場所が国内かどうかで判定します。

『サービス』なら…そのサービスを提供する場所が国内かどうかで判定します。

しかしいろんな問題があります。

例えば『販売』。

カメラとかお菓子とか、お店で「はい、どうぞ」って手渡すような商品なら判定に疑問が挟まる余地はありませんが、そうでもない商品も結構あります。

例えば、公海上に浮かんでる船を「はい、どうぞ」って言った場合はどうか?

法律ではきちんと規定されています。

『船舶の登録をした機関の所在地』

これが法律で規定された内容です。よく『イベリア船籍』なんて言葉を聞きますね。

イベリアは国外ですから日本の領海内に係留されているイベリア船籍の船舶を中古販売しても消費税は課税されません。

じゃぁ、飛行機はどうでしょう?

空を飛んでいる飛行機の中で契約書にサインして飛行機のカギ?を引き渡し、代わりにアタッシュケースに入った札束をもらうなんて取引があったら、いったい国内取引なのか、国外取引なのか?

航空機の登録をした機関の所在地(登録を受けていない航空機にあつては、当該譲渡又は貸付けを行う者の譲渡又は貸付けに係る事務所等の所在地)

こんな風になっています。やっぱり登録した機関の所在地です。

ただ、航空機の場合、登録なしってケースがあるようで、そういう場合はその販売をした事務所がどこにあるかで国内外判定をするのです。

更に、外国人の個人事業者が日本にやってきて手広く商売を始めたらどうでしょうか?

日本で露天商をやって販売した場合…

それが『事業』となれば、外国人であっても日本国内なら消費税は課税対象です。

(但し免税範囲がありますので、ある程度の売り上げ規模がなければ結局免税になりますが…)

『サービス』なら…

日本企業が日本のお店でネイルサロンのサービスを行えば消費税がかかりますが、海外店舗で日本人ネイリストが日本人向けにサービスをしても消費税はかかりません。

レンタルも同様です。

国際電話はどうでしょう?国際郵便はどうでしょう?

すべて法律で決まっています。

そして、今回の様な電子書籍の販売は配信する側の事務所等の所在地で判定されるため、アマゾンは課税対象外、楽天は課税対象となるのです。

ここで問題になるのが、法律に漏れがあるわけではないのですが、法律を作ったときに『ネット配信』を想定していないということです。

仮にうっすらと想定していたとしても、『微々たるものだ』と無視できる程度と考えていたのではないかと想像されます。

しかし、これだけハードもソフトもネット世界での商売が整ってくると、昔作った条文のままでは『とりっぱぐれる』商売が出てきてしまうということです。

しかも海外企業との競争という面では、法律が足を引っ張ってるとも言えます。

各方面でネットに関わる法整備の遅れが指摘されていますが、税法もご多分に漏れないといった感があります。

さすが海外に拠点を移してまで、消費税を回避(※脱法、違法という意味ではありません)しようとする動きが出てくると、「手をこまねいて」いるわけにはいかないというところでしょうか…。

さて、具体的に海外企業への課税をどうしようとしているかとういうと、海外企業に登録制を導入するという、何とも心もとない方法で対応しようとしているみたいです。

こういうことをするから抜け道が多く、税金って『正直者が馬鹿を見る』的な考えを助長しちゃうって私は思うのですが、税務当局は結構真剣に海外企業へ登録を呼びかけようと考えているようです。

もちろん、海外の『税務当局』とも連携してのことのようですが…。

現在は、ITの普及や世界がボーダーレスになって、しかも技術の変化が目まぐるしく、法律の適応スピードが追いついていないような気がします。

今回の『海外からのネット配信にも課税』ということも、消費者サイドから見たら、確かに「また税金がかかる方向になっちゃうのか」と考えられますが、見方を変えれば、

「法律の整備が遅れているために特定の業者だけ有利な抜け道を作っちゃっているから、本来取れるところから税金がきちんと回収できてない。

そのツケを一般消費者への増税で穴埋めしている。

そういうことをもっときちんと精査すればそもそも増税なんかしなくてもいいんじゃない?」

なんてことも言えるかもしれません。

例えば、所得税だってネットで商売している人たちの所得を補足するのは大変難しく、とても『お上』は、回収しきれていないと思います。

平等に回収できていれば、「子どもの扶養控除」だって「いつの間に無くなってしまった」なんてことをしなくても良かったのでは?と思ってしまいます。

増税って、もっと『最後の手段』だと考えて、できる努力をして欲しいって思います。

お金が無くなったら、「足りなくなったから、お金ちょうだい」って、おねだりしている子どもの様な気がしてしまいます。

もっと、『やりくりする努力をしてみ』って言いたいところです。

皆さんはどう思いますでしょうか?

スポンサーリンク

記事を最後までお読み下さり

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

スポンサーリンク

【会計事務所から経理職に変わって感じた違いとは…】 [会計・経理・税務]

本日、決算が終わってひと段落です。

明日は休日ですが、会社で待機して税理士さんからの質問対応です。

去年は出社はしたものの、結局何も質問もなく帰ったのですが今年も念のための出勤です。

まぁ片道2時間かけて出勤する身としてはちと悲しい面もありますが、スケジュール通りこなすためには致し方ありません。

さて、私は以前お伝えした様に会計事務所に勤務後に一般企業の経理マンとして転職して現在に至っています。

同じ、会計・経理を専門として働きますが、両者にはいろいろ違いがあります。

その中でも大きな違いを感じた一つが、決算の締切日の違いです。

私がいた会計事務所はあまり大規模な企業を関与先に持っていなかったせいもあり、決算確定の締め切りはかなり遅かったです。

まぁ、一人で3社も4社も担当しますので、仕方ない面もありますが、9月決算なら11月の中旬までに確定すれば良いという感じでした。

ただ中小企業の社長さんの大きな関心事は、『一体税金がいくらになるんだ?』ということでしたので、事前にある程度予測しても読みづらい会社の場合は早めに決算数値の確定をするようにはしていましたが…。

それに比べると経理部があるような会社では業績管理面の観点から、また上場企業又はその連結対象企業では、その後の外部報告手続きの関係から、決算確定は大分早く設定されます。

現在私たちは9月を明けて、5営業日目に決算を確定しなければなりません。

私はグループ企業の2社分の決算を担当していますが、そのうちの1社が個別原価計算を採用している関係から、結構、決算スケジュールの安定的な消化に気を遣っています。

一人当たりの業務量で言ったら会計事務所の方が格段に多く、どっちが大変か?って聞かれたら、迷わず

「会計事務所!」

と、答えますが(私の経験した会社で言えばの話ですが)、決算の要求される速さだけは一般企業ですね。

次に感じたのは、オーナー企業以外って、「あんまり税金の金額に興味がない」ってことです。

オーナー企業の社長さんは、キャッシュに直接影響をもたらす、『税額』に非常にナーバスです。

決算3ヶ月前に決算検討会などをしていましたが、税額予想は結構緊張します。

予測が狂うと何を言われるかわかりませんから…。

それに引き替え、私が勤めた一般企業では税額なんて気にする人は私しかいません。

一般企業(上場企業は別ですが…)では、評価に直結する『業績』がどうかが重要で、『業績』とは、売上総利益であったり、営業利益であったり、経常利益であり、あまり『税引き後利益』でモノを語る人はいません。

子会社は親会社に配当しますので税引き後利益も影響しますが、税金の支払額に対する関心度はオーナー社長の比ではありません。

資金繰りに窮している企業も税金は影響しますが、何故かあまりここに頭がいかない経営者が多いです。

(たまたま私がそういう企業に勤めただけかも(^_^;))

さて、企業の決算、会社によっては、『日次決算』で絞めている会社もあると聞いたことがあります。

私は月次決算するだけでも締切通り終わらせるとホッとするのですが、こういう会社の経理責任者ってどんな感じなんでしょうかね。

きっとすごい合理的な仕組みができあがっているんでしょうね。

さて、我が社の経理部の今後のスケジュールは…

『税務計算結果を決算値に反映して税引き後利益の確定』

『親会社への報告(連結情報)』

『取締役会報告・監査役対応』

『J‐SOX対応』

『株主総会準備』

『納税』

『決算公告』

『株主総会での報告』

『税務申告書の提出』

などが粛々と行われますが、決算さえ乗り切れば作業をこなしていくだけです。

もちろん間違えると大変ですけど…。

今年は勘定科目と会計処理を若干変更したので会計ソフトのマスタメンテナンスがちょっと面倒かもしれませんが、とりあえず一山超えてひと段落です。

明日は休日ですが、会社で待機して税理士さんからの質問対応です。

去年は出社はしたものの、結局何も質問もなく帰ったのですが今年も念のための出勤です。

まぁ片道2時間かけて出勤する身としてはちと悲しい面もありますが、スケジュール通りこなすためには致し方ありません。

さて、私は以前お伝えした様に会計事務所に勤務後に一般企業の経理マンとして転職して現在に至っています。

◆ 私の過去4回の転職活動について書いています。

転職活動の参考に、また読み物としてお楽しみ下さい。

転職活動の参考に、また読み物としてお楽しみ下さい。

画像をクリックすると関連カテゴリの記事一覧がご覧になれます

同じ、会計・経理を専門として働きますが、両者にはいろいろ違いがあります。

その中でも大きな違いを感じた一つが、決算の締切日の違いです。

私がいた会計事務所はあまり大規模な企業を関与先に持っていなかったせいもあり、決算確定の締め切りはかなり遅かったです。

まぁ、一人で3社も4社も担当しますので、仕方ない面もありますが、9月決算なら11月の中旬までに確定すれば良いという感じでした。

ただ中小企業の社長さんの大きな関心事は、『一体税金がいくらになるんだ?』ということでしたので、事前にある程度予測しても読みづらい会社の場合は早めに決算数値の確定をするようにはしていましたが…。

それに比べると経理部があるような会社では業績管理面の観点から、また上場企業又はその連結対象企業では、その後の外部報告手続きの関係から、決算確定は大分早く設定されます。

現在私たちは9月を明けて、5営業日目に決算を確定しなければなりません。

私はグループ企業の2社分の決算を担当していますが、そのうちの1社が個別原価計算を採用している関係から、結構、決算スケジュールの安定的な消化に気を遣っています。

一人当たりの業務量で言ったら会計事務所の方が格段に多く、どっちが大変か?って聞かれたら、迷わず

「会計事務所!」

と、答えますが(私の経験した会社で言えばの話ですが)、決算の要求される速さだけは一般企業ですね。

次に感じたのは、オーナー企業以外って、「あんまり税金の金額に興味がない」ってことです。

オーナー企業の社長さんは、キャッシュに直接影響をもたらす、『税額』に非常にナーバスです。

決算3ヶ月前に決算検討会などをしていましたが、税額予想は結構緊張します。

予測が狂うと何を言われるかわかりませんから…。

それに引き替え、私が勤めた一般企業では税額なんて気にする人は私しかいません。

一般企業(上場企業は別ですが…)では、評価に直結する『業績』がどうかが重要で、『業績』とは、売上総利益であったり、営業利益であったり、経常利益であり、あまり『税引き後利益』でモノを語る人はいません。

子会社は親会社に配当しますので税引き後利益も影響しますが、税金の支払額に対する関心度はオーナー社長の比ではありません。

資金繰りに窮している企業も税金は影響しますが、何故かあまりここに頭がいかない経営者が多いです。

(たまたま私がそういう企業に勤めただけかも(^_^;))

さて、企業の決算、会社によっては、『日次決算』で絞めている会社もあると聞いたことがあります。

私は月次決算するだけでも締切通り終わらせるとホッとするのですが、こういう会社の経理責任者ってどんな感じなんでしょうかね。

きっとすごい合理的な仕組みができあがっているんでしょうね。

さて、我が社の経理部の今後のスケジュールは…

『税務計算結果を決算値に反映して税引き後利益の確定』

『親会社への報告(連結情報)』

『取締役会報告・監査役対応』

『J‐SOX対応』

『株主総会準備』

『納税』

『決算公告』

『株主総会での報告』

『税務申告書の提出』

などが粛々と行われますが、決算さえ乗り切れば作業をこなしていくだけです。

もちろん間違えると大変ですけど…。

今年は勘定科目と会計処理を若干変更したので会計ソフトのマスタメンテナンスがちょっと面倒かもしれませんが、とりあえず一山超えてひと段落です。

スポンサーリンク

記事を最後までお読み下さり

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

スポンサーリンク

【消費税あれこれ 『増税』~低所得者負担増対策2~】 [会計・経理・税務]

前回の記事【消費税あれこれ 『増税』~低所得者負担増対策1~】では消費税増税に対する低所得者負担増対策案とその詳細を一つ目の『給付つき税額控除』についてお伝えしました。

食料品を入れたとしたらテイクアウトはいいが店内で食べると対象外、たらこはいいけどキャビアは贅沢品だからだめ、ぶりを買うとき養殖物はいいが天然ものは贅沢だからだめ、といったことをひとつひとつ考えなくてはなりません。

更に新聞・書籍だとか水道料金だとか医薬品だとか、それぞれ考えなくてはなりません。

医薬品だって風邪薬はいいがドリンク剤はだめ書籍なら経済誌はいいが一般週刊誌はだめ、といった議論が必要になるかもしれません。

この軽減税率の対象物品の限定は非常に難しい問題をはらんでいます。

当然ですが税率が現行維持かそれ以下であれば、その物品は消費税増税が原因で消費が鈍ることはありませんが、対象物品に選ばれなければ消費が鈍ることが十分想定されます。

業界団体は当然、対象物品に選ばれるように必死になるはずです。

最初から『生活必需品』に選ばれる余地がない業界はそんな努力をしても仕方がありませんが、微妙な境界線上にある商品を販売している業界にとっては選ばれるか選ばれないかは死活問題です。

一番微妙なのは外食産業と新聞・書籍分野といったところでしょうか…。

きっと今そのような攻防が繰り広げられていると思います。

既にある業界のトップ企業が元財務官僚を社外取締役として受け入れたと指摘する人もいます。

この「消費税の軽減税率」の制度発足に伴う官僚の天下りに利用される恐れがあるという指摘です。

諸外国ではこの軽減税率は制度として導入されています。

例えば食料品ではイギリス/カナダ/メキシコ/オーストラリア/アイルランドなどが無税です。

フランス(5.5)/ドイツ(7)/スウェーデン(12)は軽減税率です。( )内が適用税率です。

新聞・書籍ならイギリスは無税で、

フランス(2.1~5.5)/ドイツ(7)/スウェーデン(6)などは軽減税率です。

この様な議論を経て、この軽減税率の範囲と適用税率が決定できたら第二段階としてこの制度をどの様に運用していくかという問題があります。

「生活必需品」だからという理由で消費税を軽減しているという理由から考えると企業が購入した場合はその理由にはあたりません。

仮に新聞が軽減税率適用物品として認定されたとしても企業で購入される新聞は生活必需品ではありません。

では売る側がその都度、「これは、ご自宅用ですか?」って聞くわけはありません。

結果として現実的には品目が決まったらその分類に基づいて既定の消費税を上乗せして粛々と取引がされると思います。

簡単に言えば、軽減税率は『選ばれたもん勝ち』です。

そのため領収書には『消費税をいくら支払ったか』を証明する機能はありません。

領収書はあくまでも総額でいくら支払ったかを証明するに過ぎないわけです。

税率が1つでしたら問題ありませんが購入物品ごとに税率が違うとこれでは困ります。

諸外国で一般的なインボイス制度を利用することになると思います。

インボイスは購入時に『消費税をいくら支払ったか』を証明する書類です。

一般消費者にはどうでもいいかもしれませんが、企業にとっては重要な書類になります。

発行インボイスに基づいて企業の1年間の売り上げに対するお客さんから預かった消費税の金額を集計します。

また仕入れ側の消費税もインボイスに基づいて集計し、売り上げの消費税から仕入れの消費税を差し引いて納めるべき消費税額を確定させます。

恐らくこのインボイスなしで消費税額を確定することは現場を混乱させることでしょう。

現行のレジスターで発行可能なら良いですが、そうでないなら現場でどうするかをまた考えなければなりません。

また税込の総額から計算する考え方から実際に預かった/支払った消費税額を積み上げる方式への消費税計算の変更も経理処理の煩雑さを伴います。

魚の缶詰を例にすると…

スーパーで販売するときは缶詰の缶も含めた代金が軽減税率の対象となるでしょう。

このスーパーに納入している食品卸業者も売り上げはどうでしょうか?

消費者には売っていないので対象外という考え方もできますが、どっちにも売っているような業者も存在することからその品目に着目して対象商品としてとらえた方が判断は簡単かもしれません。

そう考えると…

この缶詰を製造しているメーカーが卸売業者へ納入するときも軽減税率が適用されますね。

ではこのメーカーが魚を仕入れた時と缶の材料となる金属を仕入れたときはどうでしょうか?

魚はたぶん軽減税率なんでしょう。

金属は適用対象外でしょうね。

養殖の魚を育てるためのエサはどっちですかね?

たぶん適用対象外ですかね?

どっから線引き?

企業の実務の現場では意外に面倒な問題です。

例えば缶詰メーカーの缶詰の販売価格が1個100円(税抜)だった時、食品の軽減税率が0%だと卸売業者への売価は税込でも100円です。

魚の仕入が1個当たり30円、缶の金属が1個当たり10円だとします。

魚の消費税もゼロ円、金属の消費税は税率8%なら8円となります。

そうするとこのメーカーが缶詰1個販売したことによって納税する納税額は

0円-(0円+8円)=マイナス8円となります。

缶詰1個売りごとに消費税の還付が受けられます。

以前の輸出免税企業の記事で書いた通り、この還付は企業を儲けさせている様に見えていても実はこのメーカーは従来の方法と比較して損も得もしていません。

払い損になってしまう消費税を返してもらっているに過ぎないからです。

軽減税率適用商品を製造するメーカーにとっては金属という軽減税率適用除外品の仕入れに関しても、その使用用途が軽減税率対象商品の原価になるのでしたら税率が10%になっても50%になっても一切影響を受けません。

さて、こまごまお伝えしてきましたが、消費者にとっても企業にとっても軽減税率の導入があった場合は、どの範囲の商品までどのくらい軽減されるのかが重要になってくるということです。

そして生活必需品は低所得者でも高額所得者でも購入するわけですから、その分、国に入る税金が減少してしまう財源をどう手当てするかという問題が浮上します。

消費税増税に伴う低所得者対策と言いながら、高額所得者から得られる税金も安くなってしまうので、その分を手当てするため、また増税しなければならないとか言い始めたら、わざわざ間接税で財源不足を手当てする必要があるの?ってことにもなりそうです。

なかなか難しい問題です。

【消費税あれこれ 『増税』~低所得者負担増対策1~】

各対策のメリット・デメリット

これらの方策について、個々の詳細、メリットや問題点を説明していきたいと思います。(2)軽減税率のメリット・デメリット

消費税増税の低所得者対策における『軽減税率』とは食料品などの生活必需品の税率を軽くしたり無税にしたりすることです。軽減税率適用品目の特定は難航する?

第一段階としてどの範囲まで軽減税率を適用するかが問題になります。食料品を入れたとしたらテイクアウトはいいが店内で食べると対象外、たらこはいいけどキャビアは贅沢品だからだめ、ぶりを買うとき養殖物はいいが天然ものは贅沢だからだめ、といったことをひとつひとつ考えなくてはなりません。

更に新聞・書籍だとか水道料金だとか医薬品だとか、それぞれ考えなくてはなりません。

医薬品だって風邪薬はいいがドリンク剤はだめ書籍なら経済誌はいいが一般週刊誌はだめ、といった議論が必要になるかもしれません。

この軽減税率の対象物品の限定は非常に難しい問題をはらんでいます。

当然ですが税率が現行維持かそれ以下であれば、その物品は消費税増税が原因で消費が鈍ることはありませんが、対象物品に選ばれなければ消費が鈍ることが十分想定されます。

業界団体は当然、対象物品に選ばれるように必死になるはずです。

最初から『生活必需品』に選ばれる余地がない業界はそんな努力をしても仕方がありませんが、微妙な境界線上にある商品を販売している業界にとっては選ばれるか選ばれないかは死活問題です。

一番微妙なのは外食産業と新聞・書籍分野といったところでしょうか…。

きっと今そのような攻防が繰り広げられていると思います。

既にある業界のトップ企業が元財務官僚を社外取締役として受け入れたと指摘する人もいます。

この「消費税の軽減税率」の制度発足に伴う官僚の天下りに利用される恐れがあるという指摘です。

軽減税率の海外事情

さて海外ではどうでしょう。諸外国ではこの軽減税率は制度として導入されています。

例えば食料品ではイギリス/カナダ/メキシコ/オーストラリア/アイルランドなどが無税です。

フランス(5.5)/ドイツ(7)/スウェーデン(12)は軽減税率です。( )内が適用税率です。

新聞・書籍ならイギリスは無税で、

フランス(2.1~5.5)/ドイツ(7)/スウェーデン(6)などは軽減税率です。

この様な議論を経て、この軽減税率の範囲と適用税率が決定できたら第二段階としてこの制度をどの様に運用していくかという問題があります。

軽減税率適用後の消費税の取り扱い実務で予想される混乱

例えば、買い手の違いは問題にしないのか?「生活必需品」だからという理由で消費税を軽減しているという理由から考えると企業が購入した場合はその理由にはあたりません。

仮に新聞が軽減税率適用物品として認定されたとしても企業で購入される新聞は生活必需品ではありません。

では売る側がその都度、「これは、ご自宅用ですか?」って聞くわけはありません。

結果として現実的には品目が決まったらその分類に基づいて既定の消費税を上乗せして粛々と取引がされると思います。

簡単に言えば、軽減税率は『選ばれたもん勝ち』です。

軽減税率の実務処理には『インボイス方式』の導入が必要?

更に現在の日本の消費税計算は消費税込の総額に5/105を掛け算することによってされています。そのため領収書には『消費税をいくら支払ったか』を証明する機能はありません。

領収書はあくまでも総額でいくら支払ったかを証明するに過ぎないわけです。

税率が1つでしたら問題ありませんが購入物品ごとに税率が違うとこれでは困ります。

諸外国で一般的なインボイス制度を利用することになると思います。

インボイスは購入時に『消費税をいくら支払ったか』を証明する書類です。

一般消費者にはどうでもいいかもしれませんが、企業にとっては重要な書類になります。

発行インボイスに基づいて企業の1年間の売り上げに対するお客さんから預かった消費税の金額を集計します。

また仕入れ側の消費税もインボイスに基づいて集計し、売り上げの消費税から仕入れの消費税を差し引いて納めるべき消費税額を確定させます。

恐らくこのインボイスなしで消費税額を確定することは現場を混乱させることでしょう。

現行のレジスターで発行可能なら良いですが、そうでないなら現場でどうするかをまた考えなければなりません。

また税込の総額から計算する考え方から実際に預かった/支払った消費税額を積み上げる方式への消費税計算の変更も経理処理の煩雑さを伴います。

流通経路が消費税の計算に大きく関わっていることを考慮する

また流通過程のどこからが軽減税率適用商品なのかも考えなければなりません。魚の缶詰を例にすると…

スーパーで販売するときは缶詰の缶も含めた代金が軽減税率の対象となるでしょう。

このスーパーに納入している食品卸業者も売り上げはどうでしょうか?

消費者には売っていないので対象外という考え方もできますが、どっちにも売っているような業者も存在することからその品目に着目して対象商品としてとらえた方が判断は簡単かもしれません。

そう考えると…

この缶詰を製造しているメーカーが卸売業者へ納入するときも軽減税率が適用されますね。

ではこのメーカーが魚を仕入れた時と缶の材料となる金属を仕入れたときはどうでしょうか?

魚はたぶん軽減税率なんでしょう。

金属は適用対象外でしょうね。

養殖の魚を育てるためのエサはどっちですかね?

たぶん適用対象外ですかね?

どっから線引き?

企業の実務の現場では意外に面倒な問題です。

(おまけ)輸出品の消費税計算

さて余談ですが、輸出品の場合の消費税の計算がどうなるかを検証してみましょう。例えば缶詰メーカーの缶詰の販売価格が1個100円(税抜)だった時、食品の軽減税率が0%だと卸売業者への売価は税込でも100円です。

魚の仕入が1個当たり30円、缶の金属が1個当たり10円だとします。

魚の消費税もゼロ円、金属の消費税は税率8%なら8円となります。

そうするとこのメーカーが缶詰1個販売したことによって納税する納税額は

0円-(0円+8円)=マイナス8円となります。

缶詰1個売りごとに消費税の還付が受けられます。

以前の輸出免税企業の記事で書いた通り、この還付は企業を儲けさせている様に見えていても実はこのメーカーは従来の方法と比較して損も得もしていません。

払い損になってしまう消費税を返してもらっているに過ぎないからです。

軽減税率適用商品を製造するメーカーにとっては金属という軽減税率適用除外品の仕入れに関しても、その使用用途が軽減税率対象商品の原価になるのでしたら税率が10%になっても50%になっても一切影響を受けません。

さて、こまごまお伝えしてきましたが、消費者にとっても企業にとっても軽減税率の導入があった場合は、どの範囲の商品までどのくらい軽減されるのかが重要になってくるということです。

そして生活必需品は低所得者でも高額所得者でも購入するわけですから、その分、国に入る税金が減少してしまう財源をどう手当てするかという問題が浮上します。

消費税増税に伴う低所得者対策と言いながら、高額所得者から得られる税金も安くなってしまうので、その分を手当てするため、また増税しなければならないとか言い始めたら、わざわざ間接税で財源不足を手当てする必要があるの?ってことにもなりそうです。

なかなか難しい問題です。

【消費税あれこれ 『増税』~低所得者負担増対策1~】

スポンサーリンク

記事を最後までお読み下さり

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

スポンサーリンク