【『あなたのインターネット取引、確定申告していますか』 国税庁の動画の観ごたえ】 [会計・経理・税務]

国税庁のインターネット番組 Web-TAX-TVってご存知でしょうか?

税務関連の手続きなどをわかり易く動画で紹介したりしていて、私が会計事務所に勤めていた頃から考えると随分変わったなぁって印象です。

さて、このWeb-TAX-TVですが、手続きの説明だけでなくこんなコーナーもあります。

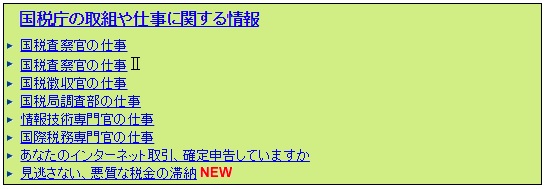

『国税庁の取組紹介』と題して全16タイトル!

ドラマやアニメのシリーズに負けないラインナップです。

順番にご紹介しますと…

『こんなことしてます 国税庁』

平成18年6月に始まったシリーズ最初のタイトルです。

いかにも『お役所』的なタイトルです。

残念ながらメディアプレーヤーでしか視聴できず、私は未見ですが、なんとなく想像がつきます。

上映時間は6分58秒とコンパクトです。

その後のラインナップをご紹介しますと…

『ご案内します税務情報センター(租税史料室)Part1』

『ご案内します税務情報センター(租税史料室)Part2』

『電話での税務相談が便利になりました!』

とても地味なタイトルが続きますが、

平成21年2月に発表された

『国税庁の海外協力』

では、タイトルにある『海外協力』に合わせて英語版も登場です。

ここまでは5分から10分程度のライトな『作品』となっていますが、平成21年4月にプロデューサーが変わったんだか、ちょっと国税庁の本気が見え隠れします。

『国税査察官の仕事』

とタイトルこそ地味なままですが、上映時間が17分04秒とそれまでの倍になっています。

残念ながらこの『作品』もメディアプレーヤーのみの視聴なため、動画は観ていないのですが、ハイライトシーン?の画像が掲載されていますが、それまでの対談シーンやキャスターがマイクを持っている画像から一変、ドラマ仕立てであることがわかります。

なってったって、ごついお兄さんが玄関先で警察手帳みたいなのを見せて『まさに踏み込む寸前』の映像です。

うーん、是非観てみたい…。

これ以降は

『国税徴収官の仕事』 19分13秒

『国際的租税回避行為への対応 国際税務専門官の仕事』 20分43秒

と長編ドラマが続き、国税庁のやる気が加速している感じです。

『国税庁の税の啓発活動』 4分32秒

と軽い作品を挟んだ後に超大作を予感させる『作品』が続きます。

2部構成で20分前後で観応え充分です。(すみません、これも観れてません(^_^;))

『海を越えた税務調査 国税局調査部の仕事』 21分06秒

『海を越えた税務調査2 日韓税務協力の推進』 19分30秒

そして、とうとう…

国税庁の心の叫びまで。しかも!(びっくりマーク)付きのタイトルは、みなぎる力を感じます。

『無申告は許さない その収入、申告の義務があります!情報技術専門官の仕事』

更にラインナップは順調にタイトルを増やしていきます。

『多税目を徹底調査!特別国税調査官(総合調査担当)の仕事』

『酒類指導官・鑑定官の仕事』

酒類指導官なんて仕事が国税庁にはあったんですね。

これもドラマ仕立てらしいので、是非観てみたい…。

とうとう、土曜ワイド劇場のタイトルとしても十分成り立つまでの作品が…

『隠された脱税資金を追え!国税査察官の仕事2』

配役は是非、小林稔侍さんにお願いしたいところですね。(^_^;)

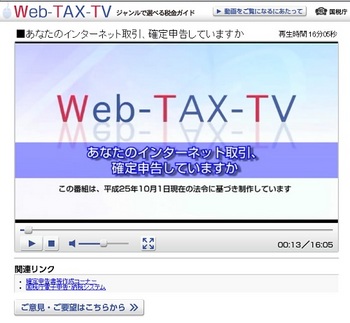

そして!最新作は平成25年10月に配信されたようです。

しかも!待望のFlash Playerでの再生可能!

そりゃぁ、もう観てみましたよ。(笑)

『あなたのインターネット取引、確定申告していますか』

タイトルはちょっと地味ですが冒頭の映像はなかなか期待させます。

真っ暗な部屋で申告漏れを指摘されうなだれる主婦の映像です。

5年間で900万円もの所得を得ていたということです。

シーンは一転して国税庁の前でキャスターがインターネット取引の調査の実情を簡単に説明します。

このキャスター、いでたちと喋り方がある会計ソフトのCMの人にそっくりです。

もしかして同一人物?

そして、本編へ。

舞台は冒頭のシーンの4年前に遡ります。

主婦友がインターネットについて談笑しています。

一人の主婦が趣味で立ち上げたサイトが結構な人気で広告料収入でお小遣い稼ぎができることを軽く自慢。

『あなたもやってみなさいよ!』 的な展開です。

その後の展開はなんとなく想像がつくかと思いますので割愛しますが、いろいろと観どころが満載です。

最大の観どころは…

開始13分43秒のこのシーン。

税務署の調査を受けて無申告を指摘される主人公の主婦の方が、調査官にこう言います。

「どうにかなりませんか!」

若手でイケメンの税務官は、間髪入れずに、

「どうにもなりませんっ!」 (「っ!」は筆者加筆)

ピシャリと厳しい調査官です。

調査官の上司である『上席』の更にその上司である女性統括が妙な雰囲気を醸し出しているところとか、義憤に駆られ「許せないっ!」と心の声を上げる熱血調査官とか…。

内容としては、公正な税申告を促す『税の啓蒙』が目的の動画ですが、『とぼけて申告しないと大変なことになりますよ』って感じでちょっと怖い感じを醸し出してもいますね。

ちょっと威嚇している感じとか…(^_^;)

ご興味が湧きましたら、是非税務署のWeb-TAX-TVへ!

あれ? 私は決して税務署の出先機関の者ではありません(^_^;)

と、ここまで書いていて、どうしても査察官のリアルな活躍が期待できそうなタイトルのを観てみたくてあれこれ試してみたら…。

私は普段はブラウザとしてグーグルクロームを使っていますが、

【サクサク動いた!PCのリフレッシュに挑戦してみた 元凶はアイツ、だった…〔前編〕】

インターネットエクスプローラーを使えば全てのタイトルが観放題です。(笑)

観てみました!『国税査察官の仕事!』

期待を裏切らない出来栄えです。

フェラーリやらポルシェを乗り回し、夜はオネェちゃんをはべらす若いホストクラブ経営の社長。

もう絵にかいたような…。

羽振りがいいのに、会社は赤字申告。

尾行などの内偵調査の末、調査に乗り込んでみると…。

出るわ出るわ!(笑)

「 トイレのタンクから貸金庫の鍵が出てきました!」

「金庫から現金一億円が出てきました! 」

ベッドの下やポットの中からはお決まりの『金の延べ棒』

「天井裏から株の明細書が出ました。先週の日付です。 」

「ポットの中に金の延べ棒が入れてあります。 」

「金の延べ棒?1番で金の延べ棒が出たぞ! 現金もか! 」

「 はい、押入れから現金1億。」

「了解、7番。貸金庫に現金5000万。」

本部で待機する人たちに電話で戦利品を逐一報告すると、それを復唱するところがツボりました。

ずっと紹介していたい衝動に駆られますが、今回はこれくらいにしておきます。

税について知りたい方、土曜ワイド劇場以上のリアル感を体感したい方、

是非、コチラまで ⇒ Web-TAX-TV

【副業収入の所得が20万円以下なら所得税が免除という誤解の落とし穴】

スポンサーリンク

記事を最後までお読み下さり

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

スポンサーリンク

【副業収入の所得が20万円以下なら所得税が免除という誤解の落とし穴】 [会計・経理・税務]

サラリーマンやパート主婦がブログのアフィリエイトなどインターネット取引により副業の収入を得ている場合の確定申告についてお伝えしたいと思います。

これらの副業が」継続した取引でそれなりの規模である場合には、『副業』の域を超えた事業ととらえ『事業所得』として確定申告する必要があります。

しかしながら、小規模であれば『副業』の範囲内として『雑所得』として扱われます。

この時にこの『雑所得』の所得税について、勘違いしている方が結構いるようです。

『副業から得られる所得が20万円以下なら税金が免除される』という誤解です。

個人の所得税は『給与所得』や『不動産所得』のように、その所得(つまりは儲け)の源泉などによって10種類に分類されその取扱いを定めています。

雑所得の定義は、他の9種類の所得のいずれにも当たらない所得です。

例示として、公的年金等、非営業用貸金の利子、著述家や作家以外の人が受ける原稿料や印税、講演料や放送謝金などが挙げられています。

⇒ 詳細を国税庁の公式サイトで確認する

ブログによる副業の収入も事業的規模でなければこの雑所得に区分されます。

雑所得の所得計算は構造が単純です。

『収入』-『必要経費』=『所得』

必要経費はネット販売商品の仕入だったり、インターネットプロバイダの費用だったりします。

ここで、注意したいのが『雑所得には所得控除額がない』という点です。

損害保険の満期返戻金のような収入は『一時所得』という所得に分類されますが、この『一時所得』には『特別控除額』という『所得控除枠』が用意されておりその金額は50万円です。

(一時所得の所得計算)

『総収入金額』-『収入を得るために支出した金額』-『特別控除額(最高50万円)』= 一時所得の金額

従ってその年の一時所得に該当する収入が50万円以下であれば、所得はゼロとなります。

控除額が(最高50万円)という表現になっているのは、所得はマイナスにならないためです。

⇒ 詳細を国税庁の公式サイトで確認する

これに対して雑所得は必要経費を差し引いた金額がゼロもしくはマイナス(すなわち赤字)でなければ所得は発生します。

冒頭の20万円という数字は、この所得計算上の控除額ではないことが注意点です。

フィリエイトなどのサラリーマンの副業の確定申告について調べるとよく出くわすのは、

『年間所得金額が20万円以下なら確定申告は不要』

という記述です。

この表現自体は間違っていないのですが、読んだ側では勘違いしてしまうケースがあります。

先述の『一時所得』のように所得控除があるように勘違いし易いのですね。

ほとんどの人が勘違いしたままでも税金計算に違いがないため問題にははなりませんが、特定の方には影響します。

それは…

他の理由で 確定申告をする方 です。

雑所得が20万円以下で免除されるのは、『確定申告義務』です。

従って雑所得以外の理由で確定申告の必要のある方には、雑所得が20万円以上ある方と同様に『通常』の所得計算をして、所得税を算出しなければなりません。

勘違いを勘違いのままにしておくと所得税計算が誤ってしまうのは、『確定申告』をする人です。

こんな方が該当するのではないでしょうか?

◎不動産投資をしていて不動産所得があるため確定申告する方

◎医療費控除を受ける方

◎住宅を購入して住宅借入金控除を受ける方(初年度)

◎2ヶ所以上の会社から給料をもらっている方

◎退職、収入金額が高い等の理由により会社で年末調整していない方

◎年金所得のある方

このように何らかの理由で確定申告をする必要がある方は、

雑所得の金額が20万円以下であっても、

副業の収入を外して申告することが認められるわけではありません。

『年間所得金額が20万円以下の雑所得なら確定申告は不要』を『年間所得金額が20万円以下の雑所得は無税』と勘違いしている方には影響してしまいます。

国税庁のサイトにもこのことは明記されています。

『知らなかった』では済まされませんので、コチラを確認してみて下さい。

⇒ 国税庁サイト 確定申告を要しない場合の意義

通常なら確定申告なんてしないけど、医療費がかさんだ年だけ確定申告をする、という方もいるかもしれません。

医療費控除は10万円を超えた金額が総所得金額から控除されますが、副業収入のある方は医療費控除を受けるか、雑所得の申告義務免除を受けるかの選択を検討した方が良いかもしれませんね。

⇒ 詳細を国税庁の公式サイトで確認する

ちなみに、雑所得があれば影響を受けるのは所得税だけではありません。

住民税(市町村民税)もその分増加します。税率は所得の10%。

また、ご主人の控除対象配偶者になっているパートタイマーの奥様が副業収入を得ていて、確定申告してしまうと扶養対象でなくなりご主人の所得税・住民税にも影響してしまう、なんてケースもあるかもしれません。

サラリーマンやパート主婦の方が確定申告する場合には20万円以下であっても副業収入から得られる所得も合算して確定申告する必要がある。

※この記事は2014年2月2日現在の法律に基づいて書かれていますが、詳細は税務署、税理士などの専門家へご確認の上、ご判断をお願いします。

<(_ _)>

これらの副業が」継続した取引でそれなりの規模である場合には、『副業』の域を超えた事業ととらえ『事業所得』として確定申告する必要があります。

しかしながら、小規模であれば『副業』の範囲内として『雑所得』として扱われます。

この時にこの『雑所得』の所得税について、勘違いしている方が結構いるようです。

『副業から得られる所得が20万円以下なら税金が免除される』という誤解です。

雑所得とは?

個人の所得税は『給与所得』や『不動産所得』のように、その所得(つまりは儲け)の源泉などによって10種類に分類されその取扱いを定めています。

雑所得の定義は、他の9種類の所得のいずれにも当たらない所得です。

例示として、公的年金等、非営業用貸金の利子、著述家や作家以外の人が受ける原稿料や印税、講演料や放送謝金などが挙げられています。

⇒ 詳細を国税庁の公式サイトで確認する

ブログによる副業の収入も事業的規模でなければこの雑所得に区分されます。

所得控除がない雑所得

雑所得の所得計算は構造が単純です。

『収入』-『必要経費』=『所得』

必要経費はネット販売商品の仕入だったり、インターネットプロバイダの費用だったりします。

ここで、注意したいのが『雑所得には所得控除額がない』という点です。

損害保険の満期返戻金のような収入は『一時所得』という所得に分類されますが、この『一時所得』には『特別控除額』という『所得控除枠』が用意されておりその金額は50万円です。

(一時所得の所得計算)

『総収入金額』-『収入を得るために支出した金額』-『特別控除額(最高50万円)』= 一時所得の金額

従ってその年の一時所得に該当する収入が50万円以下であれば、所得はゼロとなります。

控除額が(最高50万円)という表現になっているのは、所得はマイナスにならないためです。

⇒ 詳細を国税庁の公式サイトで確認する

これに対して雑所得は必要経費を差し引いた金額がゼロもしくはマイナス(すなわち赤字)でなければ所得は発生します。

冒頭の20万円という数字は、この所得計算上の控除額ではないことが注意点です。

納税の免除ではなく確定申告の免除

フィリエイトなどのサラリーマンの副業の確定申告について調べるとよく出くわすのは、

『年間所得金額が20万円以下なら確定申告は不要』

という記述です。

この表現自体は間違っていないのですが、読んだ側では勘違いしてしまうケースがあります。

先述の『一時所得』のように所得控除があるように勘違いし易いのですね。

ほとんどの人が勘違いしたままでも税金計算に違いがないため問題にははなりませんが、特定の方には影響します。

それは…

他の理由で 確定申告をする方 です。

雑所得が20万円以下で免除されるのは、『確定申告義務』です。

従って雑所得以外の理由で確定申告の必要のある方には、雑所得が20万円以上ある方と同様に『通常』の所得計算をして、所得税を算出しなければなりません。

注意したいのはこんな人

勘違いを勘違いのままにしておくと所得税計算が誤ってしまうのは、『確定申告』をする人です。

こんな方が該当するのではないでしょうか?

◎不動産投資をしていて不動産所得があるため確定申告する方

◎医療費控除を受ける方

◎住宅を購入して住宅借入金控除を受ける方(初年度)

◎2ヶ所以上の会社から給料をもらっている方

◎退職、収入金額が高い等の理由により会社で年末調整していない方

◎年金所得のある方

このように何らかの理由で確定申告をする必要がある方は、

雑所得の金額が20万円以下であっても、

副業の収入を外して申告することが認められるわけではありません。

『年間所得金額が20万円以下の雑所得なら確定申告は不要』を『年間所得金額が20万円以下の雑所得は無税』と勘違いしている方には影響してしまいます。

国税庁のサイトにもこのことは明記されています。

『知らなかった』では済まされませんので、コチラを確認してみて下さい。

⇒ 国税庁サイト 確定申告を要しない場合の意義

医療費控除は見送るという選択肢も…

通常なら確定申告なんてしないけど、医療費がかさんだ年だけ確定申告をする、という方もいるかもしれません。

医療費控除は10万円を超えた金額が総所得金額から控除されますが、副業収入のある方は医療費控除を受けるか、雑所得の申告義務免除を受けるかの選択を検討した方が良いかもしれませんね。

⇒ 詳細を国税庁の公式サイトで確認する

ちなみに、雑所得があれば影響を受けるのは所得税だけではありません。

住民税(市町村民税)もその分増加します。税率は所得の10%。

また、ご主人の控除対象配偶者になっているパートタイマーの奥様が副業収入を得ていて、確定申告してしまうと扶養対象でなくなりご主人の所得税・住民税にも影響してしまう、なんてケースもあるかもしれません。

結論

サラリーマンやパート主婦の方が確定申告する場合には20万円以下であっても副業収入から得られる所得も合算して確定申告する必要がある。

法律改正があるたびにサラリーマンの家計に影響があります。消費税の税率改正の様に大騒ぎされるものもあれば、「いつの間にか」変わっているものもあります。こうした情報に敏感になることも大事ですが、法律改正で実際に自分の家計にどの程度影響があるかを冷静に分析できるスキルも大切だと思います。

今回はサラリーマンの所得税を簡単に計算する方法をお伝えしたいと思います。

今回はサラリーマンの所得税を簡単に計算する方法をお伝えしたいと思います。

税務署のシステムも進化して今はこんなのがあります。確定申告書等作成コーナー、これはいわゆる『クラウド型』のソフトですのでパソコンにプログラムをインストールすることなくインターネット環境さえあれば使えて便利です。

国税庁のインターネット番組Web-TAX-TVってご存知でしょうか?

税務関連の手続きなどをわかり易く動画で紹介したりしていて、私が会計事務所に勤めていた頃から考えると、随分変わったなぁって印象です。

税務関連の手続きなどをわかり易く動画で紹介したりしていて、私が会計事務所に勤めていた頃から考えると、随分変わったなぁって印象です。

※この記事は2014年2月2日現在の法律に基づいて書かれていますが、詳細は税務署、税理士などの専門家へご確認の上、ご判断をお願いします。

<(_ _)>

スポンサーリンク

記事を最後までお読み下さり

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

スポンサーリンク

【確定申告準備完了 ~らくらく申告書作成】 [会計・経理・税務]

平成24年分の確定申告書の作成が完了しました。

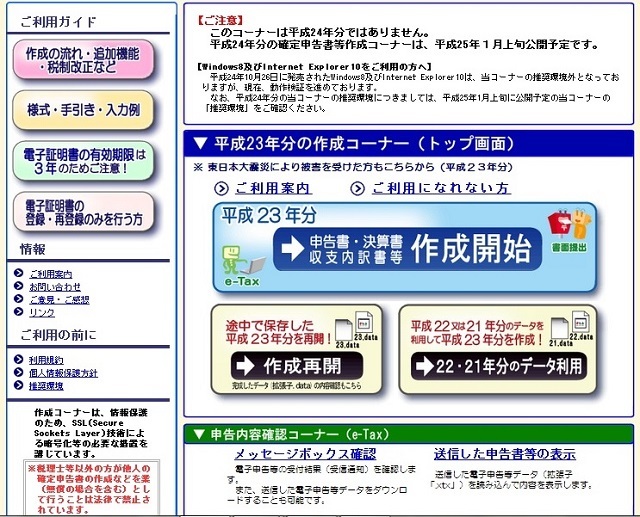

以前ご紹介した、国税局のホームページの『確定申告書等作成コーナー』 で、らくらく作成です。

税務署のサービスには否定的な私ですが、最近の税務署のサービスは大分向上してきたのを体感している私は思います。

このサービスは本当に良いと思います。

クラウド型の作成システムなわけですが、前年度のデータを引き継いでくれるので氏名とか住所とかの基礎データを一から入力することなく作成できますし、私の様に不動産所得があって決算書を作成する必要がある場合にも対応してくれます。

もちろん収支内訳書を作成する白色申告の方にも対応可能です。

今年は2月16日から申告受付の様ですので、初日に行ってやろうかな?

ちなみに不動産所得の納税は400円でした。

【国税庁の確定申告書等作成システムとは? 意外に便利なスグレモノ】

以前ご紹介した、国税局のホームページの『確定申告書等作成コーナー』 で、らくらく作成です。

このサービスは本当に良いと思います。

クラウド型の作成システムなわけですが、前年度のデータを引き継いでくれるので氏名とか住所とかの基礎データを一から入力することなく作成できますし、私の様に不動産所得があって決算書を作成する必要がある場合にも対応してくれます。

もちろん収支内訳書を作成する白色申告の方にも対応可能です。

今年は2月16日から申告受付の様ですので、初日に行ってやろうかな?

ちなみに不動産所得の納税は400円でした。

【国税庁の確定申告書等作成システムとは? 意外に便利なスグレモノ】

スポンサーリンク

記事を最後までお読み下さり

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

スポンサーリンク

【国税庁の確定申告書等作成システムとは? 意外に便利なスグレモノ】 [会計・経理・税務]

商売や事業をやっているわけでもないのに、確定申告が必要な人、いますよね?

私の様に不動産所得がある人、複数の会社から給料をもらっている人、1年間に支払った医療費が多く『医療費控除』を受ける人、マイホームを購入して『住宅借入金等特別控除』を受ける人…。

税務署のシステムも進化して、今はこんなのがあります。

確定申告書等作成コーナー

私は、昨年の確定申告で、不動産所得と医療費控除があったので、このシステムを利用して申告してみました。

これはいわゆる『クラウド型』のソフトですので、パソコンにプログラムをインストールすることなく、インターネット環境さえあれば使えて便利です。

しかも、データが先方に保存できて途中まで作って、別の日に『続きから』作業を始めることができるのも便利です。

私は不確定要素があっても、とりあえず概算の税額を知りたい場合には、まずは『わかる範囲で』データを入力して『仮の』確定申告書を作ってみます。

数字が確定したら、その部分だけ入力し直せば即座に新しい確定申告書が作成できてしまいます。

このシステムそのものは「電子申告」専用ではないので『紙による印刷』をして郵送すれば面倒な『電子申告の準備』をする必要もありません。

もちろん電子申告したい人はそれにも対応しています。

ちなみに確定申告の電子申告『e‐TAX(イータックス)』は、導入当初からなかなか普及せず税務署はノルマを課して普及にやっきになっていましたが、始めるのに住基カードを取得したりして手間がかかりカードライタを購入しなければならず、その割にさほど便利でもなく普及しなかったというところです。

何故って、だってほとんどユーザーつまりは納税者にメリットがなかったんですもの…。

そりゃぁ、税務署は飛躍的に事務効率は上がるでしょうが納税者にはメリットがないから普及するはずありません。

電子申告と言いながら各種証拠書類は別途郵送しなければならないとか、全然『お手軽』じゃなかったんですね。しかも、税金優遇も一切なく…。

今は、『最大3千円の税額控除』っていう、中途半端な優遇措置が図られていますが…。

意外にセコイです。(笑)

確定申告書等作成システムは特に優遇措置なんかありませんが便利です。

必要データを入力すると全て自動計算してくれますし計算ミスも起きにくいと思います。

しかも前年のデータも保存されています。

前年と同様の部分をコピーして作成できますので煩わしいデータ入力も最小限で済ませられます。

確定申告の季節になると書店などで関連ソフトが棚を賑わす頃でしょうが、はっきり言ってソフト要らずです。

給与所得、不動産所得、年金所得ぐらいしか無い方なら、エクセルとこのシステムだけで十分です。

なんてったって、決算書も作成できるんですから…。

私は決して税務署の回し者ではありませんが無料で使えるものは便利に使えばいいと思うんですよね。

しかも絶対に税務署にケチをつけられませんし…。

『クラウド型』ですのでセキュリティに関して不安をお持ちの方はその点は一考の余地があるかもしれませんが…。

まずは、お試ししてみてはいかがでしょうか?

私の様に不動産所得がある人、複数の会社から給料をもらっている人、1年間に支払った医療費が多く『医療費控除』を受ける人、マイホームを購入して『住宅借入金等特別控除』を受ける人…。

税務署のシステムも進化して、今はこんなのがあります。

確定申告書等作成コーナー

私は、昨年の確定申告で、不動産所得と医療費控除があったので、このシステムを利用して申告してみました。

これはいわゆる『クラウド型』のソフトですので、パソコンにプログラムをインストールすることなく、インターネット環境さえあれば使えて便利です。

しかも、データが先方に保存できて途中まで作って、別の日に『続きから』作業を始めることができるのも便利です。

私は不確定要素があっても、とりあえず概算の税額を知りたい場合には、まずは『わかる範囲で』データを入力して『仮の』確定申告書を作ってみます。

数字が確定したら、その部分だけ入力し直せば即座に新しい確定申告書が作成できてしまいます。

このシステムそのものは「電子申告」専用ではないので『紙による印刷』をして郵送すれば面倒な『電子申告の準備』をする必要もありません。

もちろん電子申告したい人はそれにも対応しています。

ちなみに確定申告の電子申告『e‐TAX(イータックス)』は、導入当初からなかなか普及せず税務署はノルマを課して普及にやっきになっていましたが、始めるのに住基カードを取得したりして手間がかかりカードライタを購入しなければならず、その割にさほど便利でもなく普及しなかったというところです。

何故って、だってほとんどユーザーつまりは納税者にメリットがなかったんですもの…。

そりゃぁ、税務署は飛躍的に事務効率は上がるでしょうが納税者にはメリットがないから普及するはずありません。

電子申告と言いながら各種証拠書類は別途郵送しなければならないとか、全然『お手軽』じゃなかったんですね。しかも、税金優遇も一切なく…。

今は、『最大3千円の税額控除』っていう、中途半端な優遇措置が図られていますが…。

意外にセコイです。(笑)

確定申告書等作成システムは特に優遇措置なんかありませんが便利です。

必要データを入力すると全て自動計算してくれますし計算ミスも起きにくいと思います。

しかも前年のデータも保存されています。

前年と同様の部分をコピーして作成できますので煩わしいデータ入力も最小限で済ませられます。

確定申告の季節になると書店などで関連ソフトが棚を賑わす頃でしょうが、はっきり言ってソフト要らずです。

給与所得、不動産所得、年金所得ぐらいしか無い方なら、エクセルとこのシステムだけで十分です。

なんてったって、決算書も作成できるんですから…。

私は決して税務署の回し者ではありませんが無料で使えるものは便利に使えばいいと思うんですよね。

しかも絶対に税務署にケチをつけられませんし…。

『クラウド型』ですのでセキュリティに関して不安をお持ちの方はその点は一考の余地があるかもしれませんが…。

まずは、お試ししてみてはいかがでしょうか?

スポンサーリンク

記事を最後までお読み下さり

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

スポンサーリンク

【「会計システムをカスタマイズすること」、「自社製作すること」の注意点】 [会計・経理・税務]

会社の規模や業種、管理会計への姿勢の違いなどから会社で利用する会計システムも変わります。

会計ソフト単体で運用するケース、販売管理ソフト・仕入/経費管理ソフト・減価償却ソフト・給与計算ソフトなどと連携させるケース、連結決算を組む、税務計算と連動する、いろいろなパターンがあります。

また規模の大小、周辺ソフトの連携の如何を問わず、完全な汎用品で運用するケース、一部をカスタマイズしたり、連携部分を自社開発するケース、一から自社開発するケース、いろいろあります。

私は転職したお蔭で会計事務所で提供するソフト、会計事務所の顧客企業が利用するソフト、そして企業会計でも複数の会社の会計システムに携わる機会がありました。

自社に合うシステムを模索している会社も多いです。

またシステムベンダーは業務効率化や戦略的データのより良い収集法を提案して市場を競っています。

今日は、その中で汎用品とカスタマイズ、自社製作の会計システムについてお伝えしたいと思います。

ここでいう自社製作とは完全な自社のためのオーダー品を作らせるという意味です。

私は汎用品、完全自社作成のシステム、いずれでも実務を経験しています。

また汎用品+カスタマイズプログラムによる運用も経験しています。

メンテナンスや立ち上げも経験しています。

そのなかでとても強く感じることは、会計システムを自社製作したり、カスタマイズすることは、とても覚悟が要ること、だということです。

市販品って確かに使い勝手が悪いって部分もあるかもしれません。

それはどうしてもユーザーを絞り過ぎてしまうと汎用品になりませんから、『万人受け』する造りになっていたり、コストパフォーマンスを優先したりしていることも理由のひとつだと思います。

また会計情報を見たい人って自分流じゃないと気が済まないってことも多いので、そういう意見に引きずられるとどうしてもカスタマイズが必要になったり、「いっそのこと専用システムを導入しよう!」なんてことにもなります。

でもカスタマイズをしたり、自社製作って、まず作るのにとてもエネルギーが要ります。

特に経理部門しか触らない会計システム単体ならまだしも入力者が他部門も巻き込むような基幹システムを作るなんてことになると、そりゃぁもう大変です。

それぞれに自分の業務に対する 『思い』 があり、一言でいえば、 『わがまま』 を言い出すものです。

それを「ひとつの形にまとめあげる」というのは大変な苦労です。

いわゆる『要件定義』と言われる作業ですが大抵責任者になった人はまずここで、「やらなきゃよかった、こんなこと」って思ったりします。

弱気な責任者だと、なんとか各部署が言っている要望を満たそうと努力するため、あれもこれもと欲張って細かな要望を積み重ねていきます。

そうするとシステムベンダーからは高額な見積もりが出てきて当初の予算を軽く超えてしまい頭を抱えることになります。

高いお金を払って「一体、何をしたかったんだっけ?」なんて、当初の目的を見失っていたりします。

まぁ、それでも予算に見合う形になんとか落ち着けて実際のシステム設計に入ってみると気づかなかった不都合が発生したりして、またそれの解決策に頭を悩ませたり、不整合チェックをしてくれって言われて膨大なデータや仕様に目を通す羽目になったり…。

そんな関門を潜り抜けやっとのことで完成の日の目を見ると、今度は利用者全員にシステムの概要説明から運用のこまごましたマニュアルの周知徹底まで『自社製作』しなければなりません。

もう、この段階で効率化とかなんだとかよりも、『とにかく無事、設定した目標の稼働開始日までに運用が開始できればいい』なんて気持ちになっています。

そして試験運用が始まると今度はあちこちから、「ここが使いづらい」とか「こんなはずじゃない」なんてクレームの火の手が上がり火消しにやっきになります。

しかも当初予定していない数字上のエラーなんか見つかった日には目も当てられません。

システムベンダーに『定義通り作っているので問題ありません』なんて言われてしまうと反論できなかったり…。

「とにかくこれをこうして欲しい」なんて簡単に言ったら「では、あと1千万円かかりますが、宜しいでしょうか?」なんて言われたり。

社内にシステム的なセンスもあって基幹業務に精通している人がいると、うまくいくのかもしれませんが、なかなか「居そうで居ない」のがこういう人です。

システムベンダーさんでも業務に精通している経験豊富な人が担当なら予防的な提案をしてくれてトントン拍子にいくのかもしれませんが、私はそういう経験ありません。

私自身がここで言う「素晴らしい人」であれば良かったのですが、残念ながら…(^_^;))

それでもなんとか試験運用も乗り切り、いざ本稼働開始!

ようやくほっとしていると、いろいろな外的要因などで変更を余儀なくされるケースがあります。

そうするとプログラムの書き換えなどが発生し規模は立ち上げ時ほどではないにしろ同じような工程を経なければならずメンテナンスが面倒です。

しかもシステムベンダーさん側も担当者しかわからないため、「何かあったとき」の問い合わせに不自由することもあります。

汎用品なら「サポートダイヤル」みたいなのが用意されているケースもありますが、カスタマイズ品にはその様なサービスが期待できません。

汎用品は「使い勝手が今までの業務に合っていない」という理由で敬遠されることも多いかもしれませんが、私は「汎用品に業務を合わせる」くらいが良いと思っています。

営業とか開発ならいざしらず、事務部門にそんなに『独創性』を求めなくてもいいと思います。

もちろん事務部門だって創意工夫で業務効率を追求したりすることは大事なことですが、システムで何でも解決しようとすると逆にその「システム」を適切に運用するために「手間」を掛けることになってしまい、「あれ?今までよりも人、多くなってない?」なんてことにも…。

ちなみに私が一番怖いと思っていること。

社内にちょっと器用な人がいて、アクセスかなんかでちょっとしたシステム作っちゃって、結構、重要業務をそのシステム任せになっているようなケースです。

きちんとした組織で動いているシステム部門であればまだ良いですが、システム部門の「〇〇さん製」みたいなシステムは厄介です。

その人がいなくなったら誰も仕組みが分からない、壊れたりエラーが発生してもどうしようもない、なんてことになったら本当に最悪です。

ロジックがわかる人が何人もいるような、それこそ「社内汎用品」にまでなっていればいいのですが「自作ソフト」は本当に怖いです。

1万人以上いる社員の給与計算ソフトを自作でやっていた会社にいて、つくづく思いました。

「ヤバいな、これ」って。

わたし、ベンダーさんの業務妨害をしようというわけではありません。

ただ、きちんとした体制と準備期間を十分に設けないと思った効果が得られないばかりか、手間がかかってコストもかかって大変ですよってことがお伝えしたかっただけです。

今までで一番最悪だったのは、定義づけまで他の人がやっていたものを諸事情があって試験運用あたりからバトンタッチしたケースです。

もうほとんど何も検討されておらず軌道に乗せるのに1年くらいかかりました。

バグばかりで毎月経理の締めが期限内に終わるか「冷や汗もの」でした。

ほぼ毎月、何かしら新手のエラーが発生しその対応のために徹夜をする羽目になったりしました。

定義づけの段階で中途半端な分業制で全体がわかる人が仕切らなかったこととじっくり検討せずに突っ走った結果だったのかなって思いますが、本当にこうなると始末に負えないです。

なんか、愚痴っぽくなってしまったので、この辺で…。

【小規模企業の経理マンの方に贈る「会計ソフトって何がいい?」】

【勘定科目と経理マン】

【経理マンが勘定科目基準を作る練習をする方法】

会計ソフト単体で運用するケース、販売管理ソフト・仕入/経費管理ソフト・減価償却ソフト・給与計算ソフトなどと連携させるケース、連結決算を組む、税務計算と連動する、いろいろなパターンがあります。

また規模の大小、周辺ソフトの連携の如何を問わず、完全な汎用品で運用するケース、一部をカスタマイズしたり、連携部分を自社開発するケース、一から自社開発するケース、いろいろあります。

私は転職したお蔭で会計事務所で提供するソフト、会計事務所の顧客企業が利用するソフト、そして企業会計でも複数の会社の会計システムに携わる機会がありました。

自社に合うシステムを模索している会社も多いです。

またシステムベンダーは業務効率化や戦略的データのより良い収集法を提案して市場を競っています。

今日は、その中で汎用品とカスタマイズ、自社製作の会計システムについてお伝えしたいと思います。

ここでいう自社製作とは完全な自社のためのオーダー品を作らせるという意味です。

私は汎用品、完全自社作成のシステム、いずれでも実務を経験しています。

また汎用品+カスタマイズプログラムによる運用も経験しています。

メンテナンスや立ち上げも経験しています。

そのなかでとても強く感じることは、会計システムを自社製作したり、カスタマイズすることは、とても覚悟が要ること、だということです。

市販品って確かに使い勝手が悪いって部分もあるかもしれません。

それはどうしてもユーザーを絞り過ぎてしまうと汎用品になりませんから、『万人受け』する造りになっていたり、コストパフォーマンスを優先したりしていることも理由のひとつだと思います。

また会計情報を見たい人って自分流じゃないと気が済まないってことも多いので、そういう意見に引きずられるとどうしてもカスタマイズが必要になったり、「いっそのこと専用システムを導入しよう!」なんてことにもなります。

でもカスタマイズをしたり、自社製作って、まず作るのにとてもエネルギーが要ります。

特に経理部門しか触らない会計システム単体ならまだしも入力者が他部門も巻き込むような基幹システムを作るなんてことになると、そりゃぁもう大変です。

それぞれに自分の業務に対する 『思い』 があり、一言でいえば、 『わがまま』 を言い出すものです。

それを「ひとつの形にまとめあげる」というのは大変な苦労です。

いわゆる『要件定義』と言われる作業ですが大抵責任者になった人はまずここで、「やらなきゃよかった、こんなこと」って思ったりします。

弱気な責任者だと、なんとか各部署が言っている要望を満たそうと努力するため、あれもこれもと欲張って細かな要望を積み重ねていきます。

そうするとシステムベンダーからは高額な見積もりが出てきて当初の予算を軽く超えてしまい頭を抱えることになります。

高いお金を払って「一体、何をしたかったんだっけ?」なんて、当初の目的を見失っていたりします。

まぁ、それでも予算に見合う形になんとか落ち着けて実際のシステム設計に入ってみると気づかなかった不都合が発生したりして、またそれの解決策に頭を悩ませたり、不整合チェックをしてくれって言われて膨大なデータや仕様に目を通す羽目になったり…。

そんな関門を潜り抜けやっとのことで完成の日の目を見ると、今度は利用者全員にシステムの概要説明から運用のこまごましたマニュアルの周知徹底まで『自社製作』しなければなりません。

もう、この段階で効率化とかなんだとかよりも、『とにかく無事、設定した目標の稼働開始日までに運用が開始できればいい』なんて気持ちになっています。

そして試験運用が始まると今度はあちこちから、「ここが使いづらい」とか「こんなはずじゃない」なんてクレームの火の手が上がり火消しにやっきになります。

しかも当初予定していない数字上のエラーなんか見つかった日には目も当てられません。

システムベンダーに『定義通り作っているので問題ありません』なんて言われてしまうと反論できなかったり…。

「とにかくこれをこうして欲しい」なんて簡単に言ったら「では、あと1千万円かかりますが、宜しいでしょうか?」なんて言われたり。

社内にシステム的なセンスもあって基幹業務に精通している人がいると、うまくいくのかもしれませんが、なかなか「居そうで居ない」のがこういう人です。

システムベンダーさんでも業務に精通している経験豊富な人が担当なら予防的な提案をしてくれてトントン拍子にいくのかもしれませんが、私はそういう経験ありません。

私自身がここで言う「素晴らしい人」であれば良かったのですが、残念ながら…(^_^;))

それでもなんとか試験運用も乗り切り、いざ本稼働開始!

ようやくほっとしていると、いろいろな外的要因などで変更を余儀なくされるケースがあります。

そうするとプログラムの書き換えなどが発生し規模は立ち上げ時ほどではないにしろ同じような工程を経なければならずメンテナンスが面倒です。

しかもシステムベンダーさん側も担当者しかわからないため、「何かあったとき」の問い合わせに不自由することもあります。

汎用品なら「サポートダイヤル」みたいなのが用意されているケースもありますが、カスタマイズ品にはその様なサービスが期待できません。

汎用品は「使い勝手が今までの業務に合っていない」という理由で敬遠されることも多いかもしれませんが、私は「汎用品に業務を合わせる」くらいが良いと思っています。

営業とか開発ならいざしらず、事務部門にそんなに『独創性』を求めなくてもいいと思います。

もちろん事務部門だって創意工夫で業務効率を追求したりすることは大事なことですが、システムで何でも解決しようとすると逆にその「システム」を適切に運用するために「手間」を掛けることになってしまい、「あれ?今までよりも人、多くなってない?」なんてことにも…。

ちなみに私が一番怖いと思っていること。

社内にちょっと器用な人がいて、アクセスかなんかでちょっとしたシステム作っちゃって、結構、重要業務をそのシステム任せになっているようなケースです。

きちんとした組織で動いているシステム部門であればまだ良いですが、システム部門の「〇〇さん製」みたいなシステムは厄介です。

その人がいなくなったら誰も仕組みが分からない、壊れたりエラーが発生してもどうしようもない、なんてことになったら本当に最悪です。

ロジックがわかる人が何人もいるような、それこそ「社内汎用品」にまでなっていればいいのですが「自作ソフト」は本当に怖いです。

1万人以上いる社員の給与計算ソフトを自作でやっていた会社にいて、つくづく思いました。

「ヤバいな、これ」って。

わたし、ベンダーさんの業務妨害をしようというわけではありません。

ただ、きちんとした体制と準備期間を十分に設けないと思った効果が得られないばかりか、手間がかかってコストもかかって大変ですよってことがお伝えしたかっただけです。

今までで一番最悪だったのは、定義づけまで他の人がやっていたものを諸事情があって試験運用あたりからバトンタッチしたケースです。

もうほとんど何も検討されておらず軌道に乗せるのに1年くらいかかりました。

バグばかりで毎月経理の締めが期限内に終わるか「冷や汗もの」でした。

ほぼ毎月、何かしら新手のエラーが発生しその対応のために徹夜をする羽目になったりしました。

定義づけの段階で中途半端な分業制で全体がわかる人が仕切らなかったこととじっくり検討せずに突っ走った結果だったのかなって思いますが、本当にこうなると始末に負えないです。

なんか、愚痴っぽくなってしまったので、この辺で…。

【小規模企業の経理マンの方に贈る「会計ソフトって何がいい?」】

【勘定科目と経理マン】

【経理マンが勘定科目基準を作る練習をする方法】

スポンサーリンク

記事を最後までお読み下さり

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

スポンサーリンク