【『ふるさと納税』とはこんな制度 よく理解したい制度の概要】 [暮らしのお金]

『ふるさと納税』とはこんな制度 よく理解したい制度の概要

12月になると駆け込み需要で盛り上がる『ふるさと納税』制度。

以前からこの制度について記事を書きたいと思っていました。

あるきっかけが見つめ直す良い機会となりました。私なり調べたことを記事にしたいと思います。今回はその序章という位置づけでまずは制度の概要をおさらい致します。

以前からこの制度について記事を書きたいと思っていました。

あるきっかけが見つめ直す良い機会となりました。私なり調べたことを記事にしたいと思います。今回はその序章という位置づけでまずは制度の概要をおさらい致します。

この記事の目次

スポンサーリンク

2019年1月6日追記

高等学校等就学支援金(高校授業料無償化)、住民税(市町村民税・都道府県民税所得割額)算定、ふるさと納税、年末調整・所得税計算等についての記事をご用意しています。「管理人はる」が運営するもうひとつのサイト『SHARE-NOTE』も是非ご覧下さい。 簡単にシミュレーション計算できるエクセルテンプレートを無料ダウンロードできます。

⇒2019年住民税シミュレーション 無料エクセルテンプレート 源泉徴収票だけで簡単計算!

⇒高校授業料の無償化 共働きはどうなるの? 本当に子育て世代を助ける気があるのか?

⇒公立高校授業料の無償化の所得制限「給与以外の収入はどうなるの?」

⇒サラリーマンが所得税の計算過程を手っ取り早く知る方法は?

⇒2019年(平成31年)版 高校授業料無償化の所得制限 いつの所得で判定されるの?

⇒2019年(平成31年)版!我が家は高校授業料無償化を受けられる?高等学校就学支援金の所得制限ボーダーライン

⇒総務省指導でメリットが減少?返礼品が無くても役立つ「ふるさと納税」のメリットとは?

⇒「ふるさと納税」が高等学校等就学支援金の所得制限対策でおススメな理由とは?

⇒エクセルで手軽に判定!ふるさと納税で高等学校等就学支援金の所得制限回避の全手順を公開!

⇒「ふるさと納税はいくらまで寄附できる?」をシミュレーションしてみた サラリーマン用無料エクセルテンプレートで便利に計算

⇒「ふるさと納税ワンストップ特例」適用の住民税の控除限度額の計算方法

⇒「ふるさと納税」税金控除限度額をエクセルテンプレートでシミュレーション(原則計算編)

⇒「ふるさと納税」を理解する前に知っておきたい「寄附金控除の仕組み」を解説

⇒図解で一目瞭然!サラリーマンにとっての「所得」の違い〔給与所得〕〔合計所得金額〕〔総所得金額〕〔総所得金額等〕〔課税所得〕

⇒就学支援金所得制限やふるさと納税が気になる方は必見! 『市町村民税所得割額』自動計算エクセルテンプレート

⇒≪年末調整 実践編≫テンプレートで昨年の年末調整をして答え合わせをしてみる

⇒サラリーマンの年末調整をサクサク計算《簡単!エクセルテンプレート無料配布》

⇒これは役立つ!給与明細を一覧表にして給与台帳を自作する≪無料エクセルテンプレ配布≫

⇒高校の初年度の支払いと就学支援金 各種金額一覧と試算方法

⇒これで安心!高校受験のサラリーマン世帯 『高等学校等就学支援金』確認ステップ

⇒高校受験を控えた家庭が年末までに「ふるさと納税」を済ませておきたい理由とは?

⇒「年末調整を5分で教えて!」というサラリーマンの方!ようこそ!

⇒高校授業料の無償化 共働きはどうなるの? 本当に子育て世代を助ける気があるのか?

⇒公立高校授業料の無償化の所得制限「給与以外の収入はどうなるの?」

⇒サラリーマンが所得税の計算過程を手っ取り早く知る方法は?

⇒2019年(平成31年)版 高校授業料無償化の所得制限 いつの所得で判定されるの?

⇒2019年(平成31年)版!我が家は高校授業料無償化を受けられる?高等学校就学支援金の所得制限ボーダーライン

⇒総務省指導でメリットが減少?返礼品が無くても役立つ「ふるさと納税」のメリットとは?

⇒「ふるさと納税」が高等学校等就学支援金の所得制限対策でおススメな理由とは?

⇒エクセルで手軽に判定!ふるさと納税で高等学校等就学支援金の所得制限回避の全手順を公開!

⇒「ふるさと納税はいくらまで寄附できる?」をシミュレーションしてみた サラリーマン用無料エクセルテンプレートで便利に計算

⇒「ふるさと納税ワンストップ特例」適用の住民税の控除限度額の計算方法

⇒「ふるさと納税」税金控除限度額をエクセルテンプレートでシミュレーション(原則計算編)

⇒「ふるさと納税」を理解する前に知っておきたい「寄附金控除の仕組み」を解説

⇒図解で一目瞭然!サラリーマンにとっての「所得」の違い〔給与所得〕〔合計所得金額〕〔総所得金額〕〔総所得金額等〕〔課税所得〕

⇒就学支援金所得制限やふるさと納税が気になる方は必見! 『市町村民税所得割額』自動計算エクセルテンプレート

⇒≪年末調整 実践編≫テンプレートで昨年の年末調整をして答え合わせをしてみる

⇒サラリーマンの年末調整をサクサク計算《簡単!エクセルテンプレート無料配布》

⇒これは役立つ!給与明細を一覧表にして給与台帳を自作する≪無料エクセルテンプレ配布≫

⇒高校の初年度の支払いと就学支援金 各種金額一覧と試算方法

⇒これで安心!高校受験のサラリーマン世帯 『高等学校等就学支援金』確認ステップ

⇒高校受験を控えた家庭が年末までに「ふるさと納税」を済ませておきたい理由とは?

⇒「年末調整を5分で教えて!」というサラリーマンの方!ようこそ!

『ふるさと納税』制度の概要

自治体(都道府県や市区町村)に対して寄付をすると寄附金の金額に応じて所得税や個人住民税が控除される制度です。『税金が控除される』という言葉は少しわかりにくいですが、要は『税金が安くなる』ということです。

所得税を簡単に解説します

所得税は国税(国に治める税金)です。原則として「所得税の確定申告」を行うことにより納税額が確定しますが、サラリーマンは確定申告によらず源泉徴収制度により勤務する企業が本人に成り代わり年間の所得税を計算してくれています。

源泉徴収制度とはいわゆる『給料天引き』です。毎月支給する給料から予め一定の金額を天引きします。

この天引きした概算の月割りの所得税のことを「源泉所得税」と言います。

通常の月は給料や賞与の支給の都度、源泉所得税を天引きして勤務先企業が預かり国(税務署)に納付しています。

そして年間の給料支給額が確定したところで正確な年間の所得税を計算して毎月天引きしてきた概算の源泉所得税の累計額と比較して天引きした金額の方が多ければ返金して不足していれば追加で徴収します。

1月~11月支給分を合算をして差額の調整を12月支給の給料の金額に加減する会社もあれば、1月~12月支給分を合算して翌年1月支給給与で精算する会社もあります。

中には給与とは別に精算金額だけ別途振り込みをしたり現金で支給する会社もあります。

この一連の精算手続きを『年末調整』と言います。

所得税は所得(個人の儲け)に対して課される税金です。

サラリーマンの場合は給料(賞与も含む)が「儲け」であり給料や賞与の合計額が多ければ多いほど税金は高くなる仕組みです。

それは基本構造が

〔所得税計算の基本構造〕「儲け」×「所得税率」

という計算式で計算されるからです。但し、所得税計算における「儲け」は単純にもらった給料や賞与の合計額というわけではなく、いろいろと「経費」の様に控除して良い金額があったりして、それらの計算を経た後の金額である『所得』を用います。

〔実際の所得税計算〕「所得」×「所得税率」

所得税は1月~12月の年間税額を翌年3月15日までに納付しなければなりません。

但し、サラリーマンは毎月概算計算した月払いした上で年末調整時に納税が完了することになります。

個人住民税を簡単に解説します

個人住民税は住民登録している自治体に納税する税金で都道府県に納税する「都道府県民税」と市町村に納税する「市町村民税」に分類されます。住民税はそれぞれ、『均等割(きんとうわり)』と『所得割(しょとくわり)』に分類されます。

『均等割』とは収入の多寡によらず一定の金額を納税することになっています。

例えば東京都の場合は都道府県民税の均等割は1,500円で市町村民税は3,500円です。

但し、収入が一定以下の場合には均等割が非課税となります。

『所得割』とは収入に応じて税額が変わります。

所得税と同様に「所得」×「税率」で計算されます。

但し「所得」を算出する方法が所得税と微妙に異なります。(ほぼ一緒ですが…)

税率は全国一律10%(都道府県民税:4%、市町村民税:6%)です。

| 個人住民税 | ||||

| 均等割額 | 所得割税率 | |||

| 都道府県民税 | 1,500円 | 4% | ||

| 市町村民税 | 3,500円 | 6% | ||

サラリーマンの場合、個人の住民税は前年の実績に基づいて計算した年間の税額を12等分して翌年の6月から12ヶ月かけて給料から毎月天引きされて勤務する企業が納税します。

これを『特別徴収』と言います。

納付するタイミングが1年以上ずれているところが所得税と異なるところです。

所得税の源泉所得税と異なり年間所得が確定した後に毎月確定額を徴収するため、年末調整の様な概算と確定額の差額を調整する仕組みはありません。

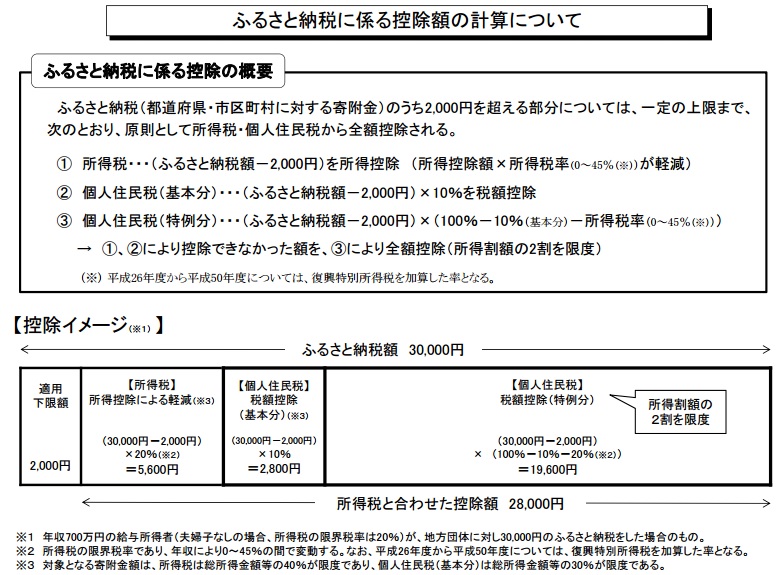

寄附金控除という制度で本来の税額を減額している

ふるさと納税制度は所得税額と住民税の所得割額にそれぞれ『寄附金控除』という制度を適用して税額を減額しています。税金の『○○控除』といった場合、税率を掛ける前の課税所得から控除(減額)する『所得控除』と計算された税金の額から控除(減額)する『税額控除』の2種類がありますが、寄附金控除は『税額控除』が適用されます。

しかも…

ふるさと納税制度の発足に伴って住民税の所得割額計算の寄付金控除には所得税及び所得割額に通常の寄附金控除を適用して控除しきれなかった寄附金額の残額を全て控除に回せる『特例枠』が設けられました。

但し、寄付した金額の全額が控除されるわけではありません。

2つの制限が設けられています。

1つ目が寄附した金額から2,000円分は控除対象から除外されます。

もう1つが『特例枠』で控除できる金額の上限は寄付金控除適用前の『所得割額』の2割までとなっています。

これを図で表しますと以下の様になります。

出典:総務省 ふるさと納税ポータルサイト「ふるさと納税制度について」

ふるさと納税すると納税額がこう変わる

それでは具体的な数値で計算した具体例を示してご説明しましょう。尚、計算例を簡単にするため端数処理等は考慮せず簡易的に計算していることを予めお含みおき下さい。

〔例1〕ふるさと納税を使って寄付した場合の納税額

神奈川県横浜市に住む岡田さんが岡山県岡山市に寄附金100万円をした場合

ふるさと納税前の税金の状況

課税所得:300万円 所得税率:10.21% 所得税:306,300円

県民税所得割額:120,000円 市民税:180,000円

課税所得:300万円 所得税率:10.21% 所得税:306,300円

県民税所得割額:120,000円 市民税:180,000円

寄附金の額 : 1,000,000円

控除対象外寄附金の除外

1,000,000円-2,000円=998,000円

1,000,000円-2,000円=998,000円

所得税からの税額控除

998,000円×所得税率10.21%=101,895円

998,000円×所得税率10.21%=101,895円

住民税(県民税+市民税)の控除税額(基本分)

998,000円×所得税率10%=99,800円

998,000円×所得税率10%=99,800円

住民税(県民税+市民税)の控除税額(特例分)

998,000円×(100%-10.21%-10%)=796,304円

但し、上記特例分は所得割額の2割を限度とするため

(120,000円+180,000円)×20%=60,000円

998,000円×(100%-10.21%-10%)=796,304円

但し、上記特例分は所得割額の2割を限度とするため

(120,000円+180,000円)×20%=60,000円

岡山市に100万円を寄付した岡田さんの納税状況は寄付により納税額が以下の様に変わりました

〔所得税〕306,300円⇒204,405円

〔県民税所得割〕120,000円⇒96,000円

〔市民税所得割〕180,000円⇒144,000円

100万円の寄付により納税額が減額になった税額の合計額は261,695円

〔所得税〕306,300円⇒204,405円

〔県民税所得割〕120,000円⇒96,000円

〔市民税所得割〕180,000円⇒144,000円

100万円の寄付により納税額が減額になった税額の合計額は261,695円

〔例2〕ふるさと納税を使って寄付した場合の納税額

神奈川県横浜市に住む岡田さんが岡山県岡山市に寄附金5万円をした場合

ふるさと納税前の税金の状況

課税所得:300万円 所得税率:10.21% 所得税:306,300円

県民税所得割額:120,000円 市民税:180,000円

課税所得:300万円 所得税率:10.21% 所得税:306,300円

県民税所得割額:120,000円 市民税:180,000円

寄附金の額 : 50,000円

控除対象外寄附金の除外

50,000円-2,000円=48,000円

50,000円-2,000円=48,000円

所得税からの税額控除

48,000円×所得税率10.21%=4,900円

48,000円×所得税率10.21%=4,900円

住民税(県民税+市民税)の控除税額(基本分)

48,000円×所得税率10%=4,800円

48,000円×所得税率10%=4,800円

住民税(県民税+市民税)の控除税額(特例分)

48,000円×(100%-10.21%-10%)=38,300円

但し、上記特例分は所得割額の2割を限度とするため

(120,000円+180,000円)×20%=60,000円と比較すると…

限度額を超えていないため38,300円

48,000円×(100%-10.21%-10%)=38,300円

但し、上記特例分は所得割額の2割を限度とするため

(120,000円+180,000円)×20%=60,000円と比較すると…

限度額を超えていないため38,300円

岡山市に5万円を寄付した岡田さんの納税状況は寄付により納税額が以下の様に変わりました

〔所得税〕306,300円⇒301,400円

〔県民税所得割〕120,000円⇒102,760円

〔市民税所得割〕180,000円⇒154,140円

5万円の寄付により納税額が減額になった税額の合計額は48,000円

〔所得税〕306,300円⇒301,400円

〔県民税所得割〕120,000円⇒102,760円

〔市民税所得割〕180,000円⇒154,140円

5万円の寄付により納税額が減額になった税額の合計額は48,000円

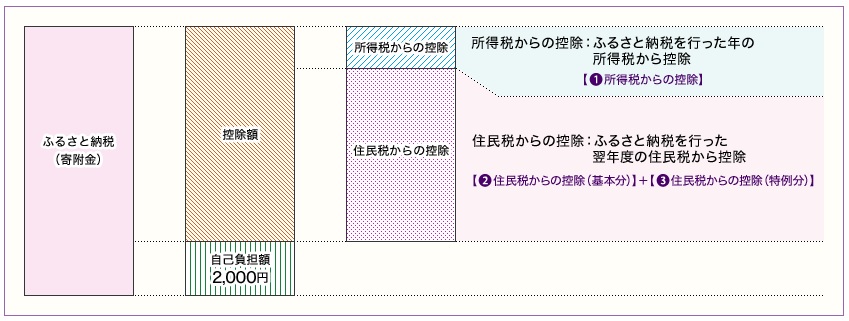

もう一度計算式を整理すると以下の様になります。

出典:総務省 ふるさと納税ポータルサイト「ふるさと納税制度に係る控除額の計算について」

納税すべき税額を減額した分でふるさとへの寄附金が無償でできる制度

ここまでの計算過程をご覧になって頂けるとおわかりの通り、ふるさと納税制度を利用した寄附金は結局のところ無償でできるので実際には寄付ではなく納税先の変更になるわけです。但し、〔例2〕の計算例の様に上限額に抵触しないように金額を抑えても2千円だけは自己負担する必要があります。

そういう意味では2千円が「ふるさと納税するための手数料」と言ったところでしょうか…。

出典:総務省 ふるさと納税ポータルサイト

ふるさと納税が『ふるさとへの納税先の変更』にならない理由

ここまでのお話では計算はちょっとややこしいけど、何となく『ふるさと納税』制度はその言葉通り運用されているのかな?って思わせますが制度的にはそう簡単ではありません。何故なのでしょうか?

ふるさと以外の自治体に寄付しても適用される制度

ふるさと納税はその名とは裏腹に適用される寄付の相手先はふるさとに限定されません。例えば、岡山生まれの岡山育ち、岡山市で働いて岡山市と岡山県に納税している岡山さんが何の縁もゆかりもない東京都府中市に寄付をしても、つまりはふるさと在住の方が無縁の大都市にある市町村に寄付したとしてもふるさと納税制度の寄附金控除の特例が適用されて、先ほどの計算とまったく同様になります。

つまり自治体間の納税先を納税者が選べる制度としては理にかなっているものの「ふるさとに限定されない制度」であるが故に納税者の意思によってはこの制度ができたお蔭でふるさとに納税する納税者が減ることもあり得るということです。

「寄附金にお礼をすること」により納税者にメリットが生まれた

通常、寄付とは「見返りを求めない」ものですから寄付に対するお礼は不要とも言えますが、「ふるさと納税」のための自治体への寄付に対して『お礼』がある場合があります。この制度が一躍脚光を浴びたのはこの『寄付に対するお礼』による納税者のメリットがクローズアップされたからに他なりません。

あるサイトの自治体別人気商品ランキングによりますとこんなものがあります。

栃木県小山市

やきにく用和牛400g 25ポイント

やきにく用和牛400g 25ポイント

一年を通して人気なのがこの特撰和牛焼肉。A5ランクの焼肉用和牛は、表面をさっと炙るだけでお召し上がりいただける、和牛肉の甘味と旨味がたっぷりと詰まった逸品です。

とっても美味しそうな牛肉です。

小山市に12,500円を寄付すると「ポイント&カタログ制」のポイントが25ポイントもらえます。

そのカタログの中に25ポイントでゲットできる商品として上にご紹介した牛肉があるのです。

ブランドによって値段は様々ですが通販で買っても少なくとも3~4千円はするものでしょう。

ふるさと納税が適用される寄附金の額については納税額(所得)に応じた上限が設けられていますが、納税者にとって12,500円の寄付がその範囲でしたら、2,000円の控除額を除いた10,500円が控除対象となります。

従いまして、2,000円でこの牛肉をゲットしたのと同じ効果が得られます。

もしこの牛肉の市価が4,000円だったとしたら『ふるさと納税』を利用してこの牛肉を『買った』としたら『2,000円お得な買い物』ができたことになります。

この例のように自己負担分の2千円を払ってもお釣りがくるほど素晴らしいお礼がもらえれば、「やらなきゃ損」とも言えます。

こうなると起こることは「納税の変更先がふるさとかどうか」よりも「どれだけお得感があるお礼がもらえるか?」を選択の根拠として納税先を選ぶ層がこの制度の利用者の主流となってもおかしくはないでしょう。

お礼の上限を設けたり、金券類・Tポイントカードのポイント還元といったお金の還元に近すぎる謝礼品について行政からの指導が入るなど過度な謝礼合戦を抑制する動きもありますが、この制度の利用者の牽引役を担っているのは間違いありません。

更に利用者増加に一役買った「ふるさと納税ワンストップ特例制度」

この制度は当初、特例を適用するために所得税の確定申告が義務付けられていました。しかし平成27年4月1日以後に寄付される寄附金から所得税の確定申告をしなくても特例の適用が受けられるように制度の変更が行わました。

サラリーマンの様に確定申告が不要な給与所得者はその処理の煩雑さから制度利用を躊躇している可能性を打開するために新たに取り入れられた制度です。

確定申告不要な給与所得者限定で寄附先自治体が5団体までという制約もありますが、確定申告など煩わしい手続きが苦手な方にはとても便利な制度と言えます。

豪華なお礼、そのお礼を一覧で吟味できる便利なサイトの情報提供と相まって利用者増加に一役買っています。

その他にも余禄のあるふるさと納税制度

謝礼品と自己負担の差額による「お得感」を享受する他にもこの制度の余禄があります。それは寄附金控除は住民税の「所得割額」を減額する効果があることです。

様々な行政のサービスや補助を受ける時に所得制限を受けるケースがありますが、その判断基準にこの「住民税所得割額」が利用されているため、自分の意思で「所得割額」を減額できるこの制度は大きな意味を持ちます。

例えば私が以前からその詳細をお伝えしている『高校の就学支援制度』です。

公立高校よりも授業料が高い私立高校への就学者にも支援を行きわたらせる為に一定の所得制限を設けたのですが、その判断基準がまさにこの『住民税所得割額』なのです。

この制度の趣旨を理解して現状を把握しなくて良いのか?

私は基本的に制度を利用してお得感を享受することはとても大事だと思っています。先の過去記事の様に当ブログでもそんな情報を求めている方にお役立ていただければという思いで各種情報を記事にしてお伝えすることもあります。しかしながらふるさと納税制度を法人の寄附金にも適用する動きがあるのを知るに至り、これはちょっと制度の趣旨や現状の運用状況などを詳細に把握することも大事だと思うようになりました。

以下の記事では資金収支に着目してふるさと納税制度の詳細をお伝えしております。

ふるさと納税制度は寄付金控除を使って所得税や住民税を減額してその分で寄付により居住地以外の自治体に少ない自己負担で寄付できる制度です。

しかしながらよく制度を調べてみると資金の収支は意外な構造になっている、とも言えます。

しかしながらよく制度を調べてみると資金の収支は意外な構造になっている、とも言えます。

制度が見直され認知度が上がって利用者が増加しつつある『ふるさと納税』制度。

制度の趣旨と運用にミスマッチはない?って疑問を持っていましたので、『企業版』導入検討ニュースが伝えらている今、ふるさと納税について考えてみたいと思います。

制度の趣旨と運用にミスマッチはない?って疑問を持っていましたので、『企業版』導入検討ニュースが伝えらている今、ふるさと納税について考えてみたいと思います。

この記事は2016年1月31日現在の法律等に基づいて書かれていますが、詳細は税務署、市区町村役、所税理士などの専門家へご確認の上、ご判断をお願いします。

<(_ _)>

<(_ _)>

スポンサーリンク

2019年1月6日追記

高等学校等就学支援金(高校授業料無償化)、住民税(市町村民税・都道府県民税所得割額)算定、ふるさと納税、年末調整・所得税計算等についての記事をご用意しています。「管理人はる」が運営するもうひとつのサイト『SHARE-NOTE』も是非ご覧下さい。 簡単にシミュレーション計算できるエクセルテンプレートを無料ダウンロードできます。

⇒2019年住民税シミュレーション 無料エクセルテンプレート 源泉徴収票だけで簡単計算!

⇒高校授業料の無償化 共働きはどうなるの? 本当に子育て世代を助ける気があるのか?

⇒公立高校授業料の無償化の所得制限「給与以外の収入はどうなるの?」

⇒サラリーマンが所得税の計算過程を手っ取り早く知る方法は?

⇒2019年(平成31年)版 高校授業料無償化の所得制限 いつの所得で判定されるの?

⇒2019年(平成31年)版!我が家は高校授業料無償化を受けられる?高等学校就学支援金の所得制限ボーダーライン

⇒総務省指導でメリットが減少?返礼品が無くても役立つ「ふるさと納税」のメリットとは?

⇒「ふるさと納税」が高等学校等就学支援金の所得制限対策でおススメな理由とは?

⇒エクセルで手軽に判定!ふるさと納税で高等学校等就学支援金の所得制限回避の全手順を公開!

⇒「ふるさと納税はいくらまで寄附できる?」をシミュレーションしてみた サラリーマン用無料エクセルテンプレートで便利に計算

⇒「ふるさと納税ワンストップ特例」適用の住民税の控除限度額の計算方法

⇒「ふるさと納税」税金控除限度額をエクセルテンプレートでシミュレーション(原則計算編)

⇒「ふるさと納税」を理解する前に知っておきたい「寄附金控除の仕組み」を解説

⇒図解で一目瞭然!サラリーマンにとっての「所得」の違い〔給与所得〕〔合計所得金額〕〔総所得金額〕〔総所得金額等〕〔課税所得〕

⇒就学支援金所得制限やふるさと納税が気になる方は必見! 『市町村民税所得割額』自動計算エクセルテンプレート

⇒≪年末調整 実践編≫テンプレートで昨年の年末調整をして答え合わせをしてみる

⇒サラリーマンの年末調整をサクサク計算《簡単!エクセルテンプレート無料配布》

⇒これは役立つ!給与明細を一覧表にして給与台帳を自作する≪無料エクセルテンプレ配布≫

⇒高校の初年度の支払いと就学支援金 各種金額一覧と試算方法

⇒これで安心!高校受験のサラリーマン世帯 『高等学校等就学支援金』確認ステップ

⇒高校受験を控えた家庭が年末までに「ふるさと納税」を済ませておきたい理由とは?

⇒「年末調整を5分で教えて!」というサラリーマンの方!ようこそ!

⇒高校授業料の無償化 共働きはどうなるの? 本当に子育て世代を助ける気があるのか?

⇒公立高校授業料の無償化の所得制限「給与以外の収入はどうなるの?」

⇒サラリーマンが所得税の計算過程を手っ取り早く知る方法は?

⇒2019年(平成31年)版 高校授業料無償化の所得制限 いつの所得で判定されるの?

⇒2019年(平成31年)版!我が家は高校授業料無償化を受けられる?高等学校就学支援金の所得制限ボーダーライン

⇒総務省指導でメリットが減少?返礼品が無くても役立つ「ふるさと納税」のメリットとは?

⇒「ふるさと納税」が高等学校等就学支援金の所得制限対策でおススメな理由とは?

⇒エクセルで手軽に判定!ふるさと納税で高等学校等就学支援金の所得制限回避の全手順を公開!

⇒「ふるさと納税はいくらまで寄附できる?」をシミュレーションしてみた サラリーマン用無料エクセルテンプレートで便利に計算

⇒「ふるさと納税ワンストップ特例」適用の住民税の控除限度額の計算方法

⇒「ふるさと納税」税金控除限度額をエクセルテンプレートでシミュレーション(原則計算編)

⇒「ふるさと納税」を理解する前に知っておきたい「寄附金控除の仕組み」を解説

⇒図解で一目瞭然!サラリーマンにとっての「所得」の違い〔給与所得〕〔合計所得金額〕〔総所得金額〕〔総所得金額等〕〔課税所得〕

⇒就学支援金所得制限やふるさと納税が気になる方は必見! 『市町村民税所得割額』自動計算エクセルテンプレート

⇒≪年末調整 実践編≫テンプレートで昨年の年末調整をして答え合わせをしてみる

⇒サラリーマンの年末調整をサクサク計算《簡単!エクセルテンプレート無料配布》

⇒これは役立つ!給与明細を一覧表にして給与台帳を自作する≪無料エクセルテンプレ配布≫

⇒高校の初年度の支払いと就学支援金 各種金額一覧と試算方法

⇒これで安心!高校受験のサラリーマン世帯 『高等学校等就学支援金』確認ステップ

⇒高校受験を控えた家庭が年末までに「ふるさと納税」を済ませておきたい理由とは?

⇒「年末調整を5分で教えて!」というサラリーマンの方!ようこそ!