【マイホーム購入の強い味方『住宅ローン控除』とはこんな制度です】 [マイホーム購入術]

【年末調整て、めんどくさい?】では年末調整のことを記事にしましたが、マイホームを買った場合は年末調整に『住宅借入金等特別控除』、通称『住宅ローン控除』の簡単な手続きが必要ですよね。

今回はこの『住宅ローン控除』について解説します。

スポンサーリンク

必要書類は、

1. 「給与所得者の住宅借入金(取得)等特別控除申告書」

初年度に確定申告した後にもらった1年ごとの用紙です

2. 金融機関発行の「借入金の残高証明書」

の2点です。

お忘れなく!

この控除はマイホームを買った時に住宅ローンを使っていれば、そのローン残高に応じて所得税をまけてくれる、という制度です。

どのくらいまけてくれるかはマイホームを購入した年によって違います。

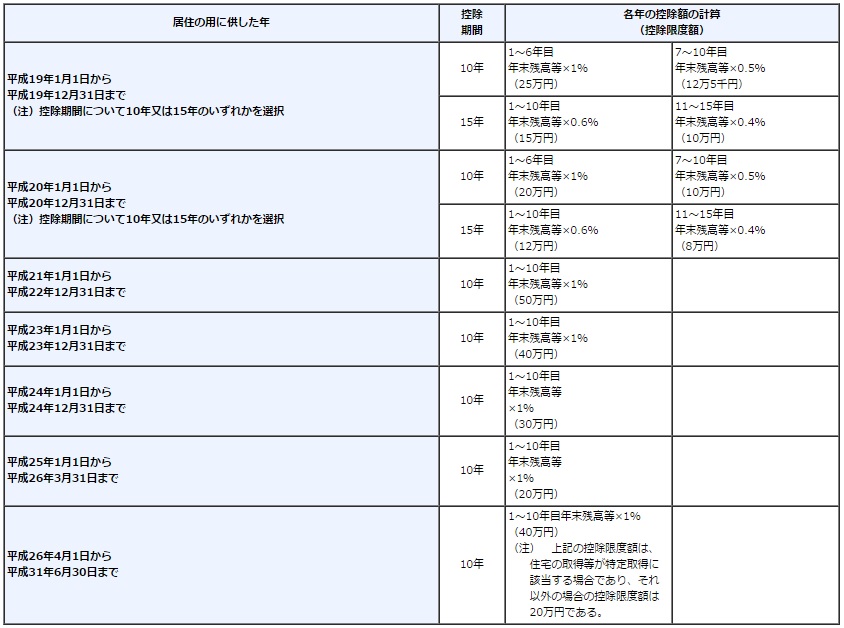

購入時と控除期間・控除額の一覧

控除額とは住宅ローンの年末残高に一定率を掛け算します。

一定率がいくらかというと上の表のパーセンテージです。

1%だったり0.5%だったりします。

つまり控除期間が長くてパーセンテージが高いほど控除が高くなります。

但し控除できる上限があります。

表中では( )で表されています。

「平成23年」にマイホームを購入した場合を例にとると…

控除期間10年とあるので、購入した年も含めて向こう10年間はこの制度が適用できます。

平成23年10月に5千万円のマイホームを購入して4千万円のローンを組んで平成23年12月31日時点のローン残高が39,900,000円だったとします。

住宅ローン控除は、39,900,000円 × 1% = 399,000円です。

住宅ローン控除適用前の年間の所得税が50万円だっとしたら、ここから399,000円を差し引いた残り、101,000円が納めるべき年税額となります。

年間40万円の税金が戻ってくるわけですから、とっても大きいです。

月々返済していけば年末の借入金残高は減っていき控除額も少なくはなっていきますが、それでも10年とか15年の間、これだけの税金のディスカウントが続くわけですからとても大きいです。

マイホーム購入にあたっては、価格の相場、金利の動向、消費税の税率とともに判断の大きな要素になり得ます。

上の表の通り、平成11年1月1日から平成13年6月30日までに購入していれば、『大判振る舞い』を得ることができたのがわかります。

平成20年まで控除額が減少傾向にありましたが平成21年からまた拡大し、平成25年まで漸減することまでが既に決まっています。

この様に購入年度によって優遇される税額が異なるのは税金というものを景気刺激策の一つして政府が利用していることが原因です。

この制度は当然、住宅メーカーその他業界を潤すのに一役買っているわけです。

税金の法律はこの住宅ローン控除以外にもいろいろな局面で景気刺激策として改正(改悪?)されます。

住宅ローン控除のことに話を戻します。

これからマイホームを購入しようとしている方はこの住宅ローン控除は非常に影響が大きい法律ですので内容を押さえておいた方が良いでしょう。

そして、そもそも自分の年税額がいくらか、奥さんの働き方や子供の年齢でどのように自分の所得税が推移するのか、なんてこともおさえておくと更に細かなシミュレーションができるかもしれません。

⇒ 【サラリーマンが所得税の計算過程を手っ取り早く知る方法は?】

大きな買い物をするので、くれぐれも周辺知識を学ぶこともお忘れなく…。

スポンサーリンク

過去に住宅ローンの借り換えの経験があります。しかも2回…。金利の動向を正確に予測することなんて誰にもできませんが、その「動向」に対して『最適化』することはできます。その一つが『借り換え』だと思います。

2回目の借り換えの模様を実況中継風にお伝えしてきました。

「借り換えに必要なこととは?」

ご検討の方は是非ご参考にして下さい。

2回目の借り換えの模様を実況中継風にお伝えしてきました。

「借り換えに必要なこととは?」

ご検討の方は是非ご参考にして下さい。

◆ 賢く住宅を購入するためのお役立ち情報や私の経験談などをお届けします。

住宅ローンの借り換えの実況中継も記事にしました。

住宅ローンの借り換えの実況中継も記事にしました。

画像をクリックすると関連カテゴリの記事一覧がご覧になれます

スポンサーリンク

記事を最後までお読み下さり

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします