【『ふるさと納税』 制度について調べてみて「こんな風になって欲しい」と思ったこと】 [ピックアップ!]

『ふるさと納税』 制度について調べてみて「こんな風になって欲しい」と思ったこと

制度が見直され認知度が上がって利用者が増加しつつある『ふるさと納税』制度。

制度の趣旨と運用にミスマッチはない?って疑問を持っていましたので、『企業版』導入検討ニュースが伝えらている今、ふるさと納税について考えてみたいと思います。

制度の趣旨と運用にミスマッチはない?って疑問を持っていましたので、『企業版』導入検討ニュースが伝えらている今、ふるさと納税について考えてみたいと思います。

この記事の目次

『ふるさと納税』制度はこんな感じで始まった

ふるさと納税制度はどの様な趣旨のもと始まった制度なのでしょうか?総務省のオフィシャルサイトではこんな風に説明されています。

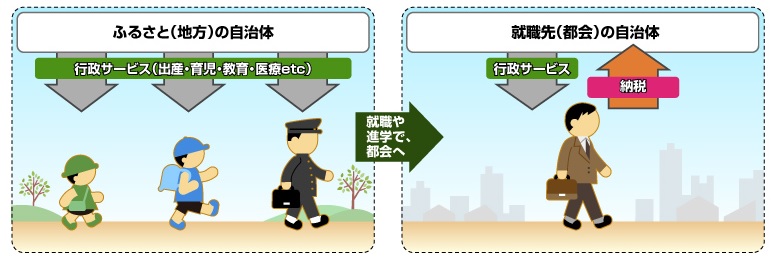

そもそも何のためにつくられた制度なの?多くの人が地方のふるさとで生まれ、その自治体から医療や教育等様々な住民サービスを受けて育ち、やがて進学や就職を機に生活の場を都会に移し、そこで納税を行っています。

その結果、都会の自治体は税収を得ますが、自分が生まれ育った故郷の自治体には税収が入りません。

そこで、「今は都会に住んでいても、自分を育んでくれた「ふるさと」に、自分の意思で、いくらかでも納税できる制度があっても良いのではないか」(出典:「ふるさと納税研究会」報告書PDF)、そんな問題提起から始まり、数多くの議論や検討を経て生まれたのがふるさと納税制度です。

上記の文中に「出典」として記載されている「ふるさと納税研究会」報告書に詳しくその経緯を読み取ることができますので読んでみました。

A4サイズにして26ページにも及ぶ資料でしたので普段はあまりしませんが、今回はプリントアウトしてしっかり読むことにしました。

議論はこの人のこんな問題提起から始まった

報告書の冒頭の「ふるさと納税の意義」の部分にこんな記述があります。1.「ふるさと納税」の意義「ふるさと納税」議論は、平成19年5月の総務大臣の問題提起から始まった。

この時期の総務大臣は誰かと言うと…

出典:「菅 義偉 公式サイト」 http://www.sugayoshihide.gr.jp/

現在の官房長官である菅義偉(すが よしひで)衆議院議員です。

余談ですが総務省のオフィシャルサイトにある歴代の大臣・副大臣・政務官というページで歴代の総務大臣を確認することができます。

その問題提起の内容について記述した上記の出だしの続きを見てみますと…

多くの国民が、地方のふるさとで生まれ、教育を受け、育ち、進学や就職を機に都会に出て、そこで納税する。その結果、都会の地方団体は税収を得るが、彼らを育んでくれた「ふるさと」の地方団体には税収はない。そこで、今は都会に住んでいても、自分を育んでくれた「ふるさと」に、自分の意思で、いくらかでも納税できる制度があってもよいのではないか、という問題提起である。

出発点は「育ったふるさとへの税の還元」

発端となった時の総務大臣の問題提起はまさに冒頭ご紹介した通り、今は都会に住んでいても、自分を育んでくれた「ふるさと」に、自分の意思で、いくらかでも納税できる制度が作れないか?

ということだと思います。

「税金を徴収する仕組み」が『過去の経緯を問わず「現在居住する地域」に納税する』個人の住民税の在り方を再検討することからこの議論が始まっていると読み取れます。

「まだ納税者となっていない地方で住民サービスを受けた『労働者予備軍』が晴れて『労働者』となり都会に移り住みそこで労働力を提供するようになったら住民税をまるごと居住地域の行政の取り分とするのはいかがなものか?」

ということだと思います。

出典:「総務省 ふるさと納税ポータルサイト」

『先行投資』のように労働力となるまでに必要な行政サービスを無償提供していながら、『投資の回収期』にはその居住地域が異なることから『投資に見合うリターン』を回収できず、居住地域の自治体にリターンを『持っていかれてしまう』不公平を是正しよう、そういったことが出発点と私は理解しました。

更に報告書では『生涯を通じた受益と負担のバランス』といった表現もなされています。

一般に住民税は受益者負担の観点で行政サービスを受ける側(つまりはその自治体に住んでいる住民)が負担することを原則としています。

しかしこれは短期的な視点での受益者負担の考え方であり、受益者負担を人の一生という長い目で見た場合には決して受益者負担の考え方がきちんと捉えられていない、ということだろうと思います。

現行の住民税の制度の趣旨である『受益者負担』については至極普通の考え方だと思っていました。

しかしこのふるさと納税の設立趣旨を読み住民税の取り分を見直すべきだという議論に触れ、従来の単純な住所地への住民税の納税という制度には何らかの配慮が必要だと私には思えました。

実際に運用されている『ふるさと納税』と出発点の理念の食い違い

長期的視点で見た『受益者負担』の考え方に基づいた「育ったふるさとへの税の還元」という趣旨は現在実際に運用されている『ふるさと納税』制度はマッチしているでしょうか?過去記事で『ふるさと納税』制度の概要をまとめていますので、詳細を知りたい方は下の記事をご参照下さい。

12月になると駆け込み需要で盛り上がる『ふるさと納税』制度。

以前からこの制度について記事を書きたいと思っていました。

あるきっかけが見つめ直す良い機会となりました。私なり調べたことを記事にしたいと思います。今回はその序章という位置づけでまずは制度の概要をおさらい致します。

以前からこの制度について記事を書きたいと思っていました。

あるきっかけが見つめ直す良い機会となりました。私なり調べたことを記事にしたいと思います。今回はその序章という位置づけでまずは制度の概要をおさらい致します。

ふるさと納税制度は寄付金控除を使って所得税や住民税を減額してその分で寄付により居住地以外の自治体に少ない自己負担で寄付できる制度です。

しかしながらよく制度を調べてみると資金の収支は意外な構造になっている、とも言えます。

しかしながらよく制度を調べてみると資金の収支は意外な構造になっている、とも言えます。

この記事をご覧になって頂くと一目瞭然ですが、運用されている『ふるさと納税』制度は「育ったふるさとへの税の還元」という趣旨を実現する仕組みにはなっていません。

確かに制度がない時よりも実現の可能性を広げた、という意味では制度を作らないよりも制度があった方が良い、とも言えなくはありませんが、限りなく趣旨とは異なる結果になる可能性の高い制度になってしまった、と思われます。

何故でしょうか?

『ふるさと』にこだわらない税の移転先

居住地以外の自治体への税の還元を『寄付』という形で行うわけですが、この『寄付をする相手先』を『ふるさと』に限定していないことが「育ったふるさとへの税の還元」にはならない理由のひとつです。『ふるさと納税』制度では寄付の相手先自治体は全国どこでも構わないことになっています。

どこの自治体に寄付をするかは納税者の自由意思に任されています。

極端な例としては、生粋の地元民であるふるさと在住の方がまったく縁もゆかりもない大都会の自治体に寄付をしても制度としては何ら問題ありません。

このケースでは「育ったふるさとへの税の還元」とは真逆の方向に税金が流れることになります。

もちろん、そうは言っても納税者が趣旨を理解して、できるだけふるさとへの寄付をするようにすれば、本来の趣旨である「育ったふるさとへの税の還元」を実現できなくはありません。

しかし、『運用でカバーするという道』もその効果を減少させる仕組みが存在していて難しそうです。

寄付金への返礼品が納税者の損得勘定にメリットをもたらした結果

制度の利用者の拡充という点で大きく寄与した『寄付金への返礼品』。心ばかりのお礼の気持ちとして『市長さんのお礼の手紙』だとか、その自治体が運営している『市営温泉の無料券』程度なら問題ないかもしれませんが、納税者に金銭的な損得勘定をするに値するほどの返礼品を用意している自治体もあります。

このことは『ふるさと納税』の寄付をする動機に大きな流れを生むことになったと思います。

「ふるさとを応援する」だけが寄付の理由ではない「ふるさと納税」制度になった理由です。

動機が「ふるさと」で無いのならそこには当然「税金の流れ」より、「納税者のメリット」が優先されてもおかしくはありません。

何故なら、「やらなきゃ損」なくらいのメリットがあるのですから…。

『ふるさと納税』が「生まれ育った地域への税の還元」としての機能が働かなくなった大きな要因の一つがこの納税者にメリットが大きい『返礼品』の存在です。

「居住地」と「ふるさと」以外の登場人物 国の存在

実は自治体の選択肢がふるさとだけではない、ということのほかに本来の趣旨である「育ったふるさとへの税の還元」効果を薄める制度の仕組み上の問題があります。それは減少してしまう居住地の住民税を国が負担することになる、という点です。

どうしてこのように当初の目的であった「育ったふるさとへの税の還元」を実現しにくい制度となってしまったのでしょうか?

私の読んだ総務省の「ふるさと納税研究会」報告書に経過が記されています。

次の章で制度設計の段階で議論された経緯を追い考えてみたいと思います。

『ふるさと納税』の制度設計

当初の目的を達成するためにはいろいろと越えなければならないハードルがありました。納税者それぞれの『ふるさと』を把握することの困難さ

出発点である「育ったふるさとへの税の還元」、言い換えると、徴税のアンバランス解消という論点ですが、そのアンバランスの実態把握をすること自体が実務上難しいという課題に直面します。一人の人の生涯にスポットを当てて考えてみた場合、どの程度の税収配分が正しいかを把握するのは至難の業です。

仮にそれが可能であったとしても実務的には処理が煩雑すぎて効率性の観点から着手するのは難しいと言わざるを得ません。

しかも『ふるさと』の定義を出生地とするのか、ある一定の年齢まで育った土地なのか、住民票ベースなのか、実態ベースなのか、考え出したらきりがありません。

この辺は軽減税率における対象品目の決定に似たところがありますね。

報告書では以下のような記述がされています。

「ふるさと」はすべての人々にとって存在するが、出生地なのか、養育地なのか、といった点を納税の条件として厳密に証明することは必ずしも容易ではない。それ以上に、納税者がどこを「ふるさと」と考えるか、その意思を尊重することが「ふるさと納税」の思想上、より重要との見地に立ち、納税者が選択するところを「ふるさと」と認める広い観点をとることとした。

そこで登場したのが(ここは私が勝手にそう思っているのですが)『納税者に選択させること』という論点です。

本来あるべき配分を算出するのが実務的に無理そうなので納税者の意思により代用する案が浮上してきたということです。納税者の自己申告制とでも言いましょうか…。

しかしこの案でも問題は残ります。

仮に『ふるさと』を自分が行政サービスを受けてきた恩恵をベースに納税先を自己申告させるとしても、納税者の言う『ふるさとが本当かどうかを確認』するという大問題に直面します。

個人の出生地や居住記録を追跡しその証拠を追っていく作業もとんでもなく煩雑な事務作業が付きまといます。

そこで次なるステップは「ふるさと」の定義を広げていく案が浮上します。

出生地や居住地なら過去に何らかの行政サービスを受けてきたわけですが、それでは事務作業の煩雑さから逃れられない。

そこで本人が「ふるさと」だと言い張れば「どこの自治体に納税したい」と言っても良くしてしまったのです。

報告書には以下の記述がなされています。

それぞれの納税者が「ふるさと」という言葉に対して持つイメージや考え方は様々であり、「ふるさと納税」を検討する上で、何より納税者の意思を尊重する観点から、「ふるさと」とすべき地方団体を制度上限定することは適当ではないと考えられる。

「納税者の自由意思を尊重したい」、というような表現をとっているものの、「ふるさとを特定するための」莫大なコストを避けるにはそれ以外に方法がない、というのが実情と捉えて良いかと思います。

ただ、この段階では「ふるさと」という点を放棄したわけではない感じです。

本人が言い張れば、それを「ふるさと」にしましょう、というような…。

しかし、結局は定義があいまいなため、納税者が「言い張れば」、確かめる術もないことから、「ふるさと」は「自分が応援したい自治体」に変わってしまいます。

もちろん本当に応援したいかどうかだって確認するわけではありませんので、他の動機で納税先を選ぶことも何ら妨げるわけではありません。

この時点でもう「住民税のアンバランス解消」は諦めたと言われても仕方が無いように思えます。

だって過去に行政サービスを受けたかどうかを問わないのですから…。

犯すべからず「徴税権」

単純に税の移譲であれば「私は年間の住民税の内、○○市に××円の税額を納税します」という申請書の様なものを提出して、それを自治体間でやり取りすればすむものかもしれません。私の様な一般市民からするとそれだけのことの様に感じてしますのですが、行政はそうは考えません。

こんな風に表現してその問題点を指摘しています。

「ふるさと納税」をあくまで「税」の分割として考えると、そこには多くの理論的、制度的障害が横たわる。税は法律によって徴税当局に課税権が保障されるが、居住地以外の地方団体に強制性を伴う課税権を認めることは難しく、また、個人住民税として考える場合、受益と負担の原則に反するなど理論的に困難な問題がある。一方、寄附金税制を応用し、進化させれば、これらの問題をクリアできるだけでなく、納税者が「ふるさと」に貢献したいという「ふるさと納税」本来の趣旨を円滑に実現することができる。なお、制度の具体的な検討に当たっては、納税者の負担が極力増加しないよう配慮することとする。

法律を変えないと実行できない、という問題があるのかもしれません。

この文章を読むと集団的自衛権と憲法解釈の問題を彷彿とさせます。

『ふるさと納税』制度創設の出発点は「税の分割」であったり、「現行の受益者負担の考え方への異議」であったのにもかかわらず、税金を徴収するという基本から考えると「住民税の移転を行うことはまずい」って言っちゃっている感じです。

そこを否定するなら「こんな制度、やらない方が良いのでは?」って気がするのですが‥‥。

何故、寄附金控除の制度を利用して実質上の税の移譲をすることには躊躇がないのか?

形式が異なるだけで、結局は居住地の納税額に影響を及ぼす制度を実質上認めているのだから「これもダメじゃない?」ってならないかって気がするのですが、『直接的に納税先を変更しなければOK』ということの様です。

この辺からこの報告書がとても私の様な一般人にはなかなか理解できない行政の決定プロセスなんだ、って語りかけてきます。

そして登場する『国』という第三者

『居住地』と『ふるさと』間での税の移譲を検討して始まった議論ですが、突如『国』という第三者が登場します。このことについて報告書はこの様に述べています。

「ふるさと納税」は、個人住民税の移転の問題であり、国税である所得税とは切り離して議論すべきという考え方がある。しかし、「ふるさと納税」は、地方団体のみならず国にとっても大きな意義を有しており、本来であれば、この意義は地方団体のみならず国も自らの国土政策を通じて達成すべきものであることから、「ふるさと納税」制度を構築するに当たっては、国も相当程度の役割を担うことが望ましい。また、国の財政が地方財政と並ぶ車の両輪であることに鑑みれば、国も応分の負担をすることが望ましい。

このため、「ふるさと納税」については、国と地方がそれぞれ一定の役割を果たすこととし、所得税と個人住民税双方を対象とする仕組みとすることが適当である。

「ふわっとした」言い回しで、本質が良くわからない説明です。

私は「税収が減ってしまう自治体」の面倒を国がみないわけにはいかない、というのが国を関わらせる理由と理解しました。

制度設計上は所得税の確定申告をすることにより地方税(住民税)の移転を完了させることになっていたので、国税を計算に含めることの合理性もありましたが、その後、納税者の利便性を考慮して導入された『ワンストップ特例制度』では所得税の確定申告を一定の条件のもとで不要としました。

と同時に所得税が減税分を負担するという仕組みも適用されません。

『ワンストップ特例制度』を利用した『ふるさと納税』でしたら、『国が減税分の一部を担う』という部分が無くなって、『納税者の居住する自治体』と『寄付を受けた自治体』の間の税の移転になった?と思えそうですが、実はそういうわけでもありません。

『地方交付税による補てん』というもっと大きな『国の関わり』があるのです。

過去記事【『ふるさと納税』の資金収支を解説 誰が何をいくら負担してるの?】に詳細を具体例で示した通り、居住地以外の自治体に寄附金をすることにより減収となる居住地域の自治体の住民税は結局はそのほとんどを国が肩代わりすることになります。

具体的には減税分の75%を地方交付税により国が補てんすることになっています。

報告書において議論された経緯を読みますと『ふるさと納税』には3つの大きな意義がある、となっています。

ふるさと納税の『3つの大きな意義』とは?

最初の目的である「育ったふるさとへの税の還元」はもはや『絵に描いた餅』に近い感じです。ですが「ふるさと納税」制度はきちんとその意義をもって議論が進みます。

報告書の中では『ふるさと納税』には3つの大きな意義があると説明されています。

〔意義1〕納税者の選択

〔意義2〕ふるさとの大切さ

〔意義3〕自治意識の変化

ぞれぞれどんな言い分かご紹介したいと思います。

〔意義1〕納税者の選択

たとえ納税の一部であっても納税者が自分の意思で納税対象を選択できるという道を拓くものであるとして、『ふるさと納税』が実現すれば画期的な歴史的意義があるとまで言っています。そして納税先を選択する行為にかかわることで納税者の啓蒙にも一役買うことになるとその効果を期待しています。

〔意義2〕ふるさとの大切さ

自分のを育んでくれた「ふるさと」は親のようにかけがえのないもの、という書き方で始まるこの部分については途中から「ふるさと」が「地方」という言葉に置き換えられて論じられています。国全体の生活を支える点で現在の日本の地方の果たす役割の大きさを訴えています。人材養育の他にも食料供給、自然環境を維持等を支えている地方が疲弊すれば都会の繁栄も成り立たないとしています。

そして情緒的なことにも触れ、その時には「地方」という言葉は便利に「ふるさと」という言葉に置き換えられている感じがします。

「ふるさと」の恩に感謝する本来の人間性への回帰の貴重な契機となる

といった文章が続きます。

そして「出生地や過去の居住地のみならず、二地域居住をしている地域に貢献したい人」や「ボランティア活動を通じて縁のできた地域を応援したい人」や将来済むかもしれない地域を応援したいというような「未来志向でふるさとを考える人々」としてふるさと納税はこれらの人々の気持ちに応えることができる制度だとしています。

〔意義3〕自治意識の変化

ふるさと納税が実現すると全国の地方自治体は対象自治体としてもらうためにアピールする必要が生まれ効果的な情報提供の自治体間競争が刺激されるとしています。納税してもらうに相応しい地域のあり方を考える貴重な機会になることが期待されるとしています。そして納税される側である自治体は全国の納税者を意識した税収の効果的な施策をするようになり、納税者は地方行政に対する関心度があがり参加意識の高まりが芽生え納税者と自治体の間に「相互に高め合う」新しい関係が生まれるとしています。

『税の移転』ができないからと言って無駄にしたくはない制度

この制度設立時の議論の出発点である『住民税の受益と負担のアンバランスの解消』はこの制度はほとんど役立たないと思います。しかしだからと言ってこの制度が無駄かというとそんなこともないと思います。

こんなメリットがあると思うのです。

寄附金の使途を限定する仕組み

報告書にはこんな風に記載されています。2.寄附者に対する寄附金の使途の明示、報告等

地方団体に対し寄付を行う納税者は、基本的に自分の寄附金がどのように使われるのかという点に強い関心を持っている。寄附金を受領した地方団体は、寄附者の「志」に応えるため、何らかの形でその使途を明らかにすることが望ましい。

具体的には、使途を明確にした基金を設置することや政策メニューを提示することなどにより、寄附をしようとする納税者に対してあらかじめ使途を示す、あるいは、寄附者に対し寄附金の使途状況を報告するパンフレット等を送付したり、事業実績報告書をホームページ等で公表することなどにより、寄附金の使途を事後的に明らかにするなどの取組が考えられる。

『寄附を受けたら、その寄附金は有効に使わせて頂きます、だから是非寄附をお願いします。』

そういったスタンスにすれば納税者はその意義を感じてどの自治体に寄附をするかをより積極的に考えることができるのではないかと思います。

しかもこの制度は居住者にも適用可能としています。

つまり横浜市に住んでいてそもそも横浜市に住民税を納めるべき人が横浜市に寄附をしても『ふるさと納税』の適用を受けることができるわけです。

つまり自分の居住地域へ納税している住民税の使途を自分で決めることもできる制度でもあるわけです。

但し、大抵は『返礼品』は市外在住者からの寄附に対してのみ渡されることになりますので、『返礼品』目的の場合には使えません。

例えばこんな使途を応援したい人は多いかもしれない

現在、使途の限定は法律で義務付けられているわけではありませんので『ふるさと納税』を受け付けてる自治体すべてが公表しているわけではありませんが、全国の自治体では様々な使途を公表しています。イメージとしては地方の自治体が『豊かな自然を守るため、環境保全に関する施策に充当します』といったものがわかりやすいのかもしれませんが、そういった方向とは違う可能性も秘めています。

最近ネットのある記事がきっかけで議論が再燃している都心部の『待機児童と保育園の問題』といった事例もこの様な制度に有効な使途となり得るのではないかと思います。

『地方から都心に働きに出た若い出身者を応援するために「保育園増設基金」を募る都心の自治体のふるさと納税をしたい』

といった流れは悪くないのではないでしょうか?

返礼品も「お肉」などではなく、その保育園で元気に過ごす園児たちの作品を写真で提供するなど、『気持ち』に訴えるようなものであると寄附者の心にも刺さるかもしれません。

しかも寄附のリピートにつなげれれば毎年少しづつ寄付額は増加させられるかもしれません。

徐々に増えている自治体のふるさと寄附金の使途の公表

総務省が平成27年の秋に調査した結果が公式サイトに公表されています。その中に各自治体へのアンケート結果で次のような項目があります。

『ふるさと納税』制度 その課題を克服するために

現状の『ふるさと納税』制度にはいろいろと課題があると言えます。私は最初は本来の趣旨から反しているこの制度には否定的な考え方でした。

しかし、その設立趣旨が何であれうまく運用すれば決して悪い制度ではないとも考えています。

関西大学経済学部の橋本教授は2015年10月に非常に深い考察のもと、ふるさと納税制度の在り方について検証されています。

私にはここまで深い考察はできませんが、それでも気づいたことを列挙してみたいと思います。

「使途の公表義務付け」を前向きに検討する

現在は法律的に義務付けされていない使途の公表ですが、できるだけ納税者の意思を反映できるような仕組みに近づけてもらいたいと考えています。ちなみに設立時の検討では以下の様な見解で現在の運用となっています。

このような取組は、いずれも、地方団体の自主的な努力としては望ましいものであり、いわば地方自治の進化につながるものと言うべきである。その意味で、地方団体に使途公表等の義務を法律で一律に課すようなことは避けるべきであり、また税法上の要件としてもなじまないものと考える。また、寄附金の使途に関わりなく、特定の地方団体を応援したいと考える納税者もいるであろうから、基本的には各地方団体の判断に委ねられるべき問題である。

「返礼品」に一定の抑制を

返礼品の存在は『ふるさと納税』活性には大いに役立っていますので全面的に否定するわけではありませんが、基本的に寄附とは「見返りを期待」しないものであると思います。しかもふるさと納税は一種の手数料としては2千円ほど自己負担部分はあるとは言え、所得に応じた限度額範囲内ならそれ以上の負担をせずにできるという一種の特典を得てできる寄附であるので、それ以上にメリットを享受させる必要性は本来はないはずです。

自治体間で温度差もあるようですが、一部には「返礼品」による寄附金争奪的な要素も過熱しているようにも思えます。

また、特産品など地元の産業振興に一役買う側面はあるものの一部の企業に限られた返礼品納入業者へ税の一部が還流しているという事実は紛れもなく存在しています。

更に自治体の「目に見えないふるさと納税関連コスト」が意外に負担になっているとも言われています。

こうした課題を緩和する意味で一定の限度額を設けたり返礼品の種類を限定するなどの方策もあっても良いように思います。

一説にはある自治体が高額寄附に対して『自治体内の土地』を返礼品として提供する案が浮上して当局に指導されて取り下げた、なんて話も聞きます。

実は返礼品の受領は所得税法上『一時所得』に該当します。

一時所得は50万円の特別控除がありますので、その年に他に一時所得が無ければ返礼品の合計額が50万円以内なら特に問題ありませんが、高額の返礼品をもらえばその分の所得は確定申告する必要も出てきます。

返礼品の価額を特定できないと所得のカウントはできませんが、『ふるさと納税』の返礼品は「いくら相当のもの」みたいに公表するのはいけないことのようです。

矛盾が生じやすい部分です。

ですから高額の返礼品はこの様な矛盾が生じない範囲内で運用できるような仕組みづくりも必要かと思います。

返礼品だけに頼らない浸透策

返礼品は明らかなメリットがあり、納税者にもわかりやすいのでたくさんの紹介サイトができたり活発化していると思います。でもそれだけに頼らず、もっとこの制度の良い面を広く広報していくことも大事だと思います。

地方自治体の議員の方は是非先述の「寄附金の使途」を有効な自分な政策と結び付けて選挙公約にするなど積極的な取組をしていくなんてのはいいのではないかと思います。

総務省の調査結果には各自治体の取り組みや今後の課題等についてどんな風に考えているのかの一端を見ることができます。

この調査結果ではこの制度の利用件数などもグラフで見ることもできますのでご興味がある方は是非ご覧になってみて下さい。

『法人版 ふるさと納税』が議論されている今考えるべきこと

設立時の趣旨、制度設計の経緯、導入されてから今日までの運営結果などをざっとみてきて、現在『法人版 ふるさと納税』が議論されていることを考えるとその導入には慎重を期して欲しいと思っています。私は経理マンとして常々税法が政策を実現するための道具とされることに疑問を持っていますが、今回の法人の制度化についても今のところ疑問符をもって見ています。

詳しい経緯などをまだ調べていないため意見表明できる論点を持ち合わせていませんが、個人が自分の納税する住民税の納税先を変更するだけでもこれだけ課題がある制度です。

法人に適用するからにはきっと当初の趣旨とは全く異なる論点で導入の目的が設定されていると思います。

今後、その動向に注視していきたいと考えております。

12月になると駆け込み需要で盛り上がる『ふるさと納税』制度。

以前からこの制度について記事を書きたいと思っていました。

あるきっかけが見つめ直す良い機会となりました。私なり調べたことを記事にしたいと思います。今回はその序章という位置づけでまずは制度の概要をおさらい致します。

以前からこの制度について記事を書きたいと思っていました。

あるきっかけが見つめ直す良い機会となりました。私なり調べたことを記事にしたいと思います。今回はその序章という位置づけでまずは制度の概要をおさらい致します。

ふるさと納税制度は寄付金控除を使って所得税や住民税を減額してその分で寄付により居住地以外の自治体に少ない自己負担で寄付できる制度です。

しかしながらよく制度を調べてみると資金の収支は意外な構造になっている、とも言えます。

しかしながらよく制度を調べてみると資金の収支は意外な構造になっている、とも言えます。

◆ 話題のニュースや社会の出来事についてのコラムです。

できるだけ自分なりの視点で記事を書くようにしています。新しい発見があるかも?

できるだけ自分なりの視点で記事を書くようにしています。新しい発見があるかも?

画像をクリックすると関連カテゴリの記事一覧がご覧になれます

スポンサーリンク

記事を最後までお読み下さり

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

ありがとうございました<(_ _)>

記事が良かったと思われた方は

ご協力のクリックをお願いします

スポンサーリンク

コメント 0